อ่าน 3 นาที

จุดคุ้มทุน

จุด คุ้มทุน ( BEP ) ใน ทาง เศรษฐศาสตร์ ธุรกิจและโดยเฉพาะอย่างยิ่ง การบัญชีต้นทุน คือจุดที่ต้นทุนรวมและรายได้รวมเท่ากัน กล่าวคือ "เสมอตัว" ในภาษาที่เข้าใจง่ายคือ...

จุดคุ้มทุน

จุดคุ้มทุน ( BEP ) ในทางเศรษฐศาสตร์ธุรกิจและโดยเฉพาะอย่างยิ่งการบัญชีต้นทุนคือจุดที่ต้นทุนรวมและรายได้รวมเท่ากัน กล่าวคือ "เสมอตัว" ในภาษาที่เข้าใจง่ายคือ หลังจากจ่ายต้นทุนทั้งหมดแล้ว จะไม่มีกำไรหรือขาดทุน[ 1 ] [ 2 ]ในทางเศรษฐศาสตร์โดยเฉพาะ คำนี้มีความหมายที่กว้างกว่า แม้ว่าจะไม่มีการขาดทุนหรือกำไรสุทธิ และ "คุ้มทุน" แล้วต้นทุนค่าเสียโอกาสก็ได้รับการชดเชยแล้ว และเงินทุนได้รับผลตอบแทนที่คาดหวังโดยปรับตามความเสี่ยงแล้ว การวิเคราะห์จุดคุ้มทุนได้รับการพัฒนาโดยKarl Bücherและ Johann Friedrich Schär

ภาพรวม

จุดคุ้มทุน (BEP) หรือระดับจุดคุ้มทุน หมายถึง ยอดขาย—ไม่ว่าจะเป็นหน่วย (ปริมาณ) หรือรายได้ (ยอดขาย)—ที่จำเป็นต่อการครอบคลุมต้นทุนทั้งหมด ซึ่งประกอบด้วยต้นทุนคงที่และต้นทุนผันแปรของบริษัท กำไรสุทธิ ณ จุดคุ้มทุนจะเป็นศูนย์ บริษัทจะสามารถผ่านจุดคุ้มทุนได้ก็ต่อเมื่อมูลค่าการขายเป็นดอลลาร์สูงกว่าต้นทุนผันแปรต่อหน่วย นั่นหมายความว่า ราคาขายสินค้าต้องสูงกว่าต้นทุนที่บริษัทจ่ายไปสำหรับสินค้าหรือส่วนประกอบต่างๆ เพื่อให้ครอบคลุมราคาเริ่มต้นที่จ่ายไป (ต้นทุนผันแปรและต้นทุนคงที่) เมื่อราคาขายสินค้าสูงกว่าจุดคุ้มทุนแล้ว บริษัทจึงจะเริ่มทำกำไรได้

จุดคุ้มทุนเป็นหนึ่งในแนวคิดที่ใช้กันอย่างแพร่หลายที่สุดในการวิเคราะห์ทางการเงิน และไม่ได้จำกัดอยู่แค่การใช้งานทางเศรษฐศาสตร์เท่านั้น แต่ยังสามารถนำไปใช้โดยผู้ประกอบการ นักบัญชี นักวางแผนทางการเงิน ผู้จัดการ และแม้แต่ฝ่ายการตลาด จุดคุ้มทุนมีประโยชน์ต่อทุกด้านของธุรกิจ เนื่องจากช่วยให้พนักงานสามารถระบุผลผลิตที่ต้องการและทำงานเพื่อให้บรรลุเป้าหมายเหล่านั้นได้

จุดคุ้มทุนไม่ใช่ค่าตายตัวและจะแตกต่างกันไปตามแต่ละธุรกิจ บางธุรกิจอาจมีจุดคุ้มทุนสูงหรือต่ำกว่า อย่างไรก็ตาม สิ่งสำคัญคือทุกธุรกิจต้องคำนวณจุดคุ้มทุน เพราะจะช่วยให้พวกเขาทราบจำนวนหน่วยที่ต้องขายเพื่อให้ครอบคลุมต้นทุนผันแปร การขายแต่ละครั้งยังจะช่วยชำระต้นทุนคงที่ด้วย

ตัวอย่างเช่น ธุรกิจขายโต๊ะต้องมียอดขายปีละ 200 ตัวจึงจะคุ้มทุน ปัจจุบันบริษัทขายโต๊ะได้น้อยกว่า 200 ตัว จึงขาดทุน ดังนั้น บริษัทจึงต้องพิจารณาเพิ่มจำนวนโต๊ะที่ขายได้ต่อปี เพื่อให้มีเงินเพียงพอสำหรับจ่ายค่าใช้จ่ายคงที่และค่าใช้จ่ายผันแปร

หากธุรกิจคิดว่าไม่สามารถขายสินค้าได้ตามจำนวนที่ต้องการ อาจพิจารณาตัวเลือกต่อไปนี้:

1. ลดต้นทุนคงที่ ซึ่งสามารถทำได้หลายวิธี เช่น การเจรจาต่อรอง เช่น การลดค่าเช่า หรือการบริหารจัดการค่าใช้จ่ายต่างๆ ให้ดีขึ้น

2. ลดต้นทุนผันแปร (ซึ่งอาจทำได้โดยการหาซัพพลายเออร์รายใหม่ที่ขายโต๊ะในราคาที่ถูกกว่า)

ทั้งสองทางเลือกสามารถลดจุดคุ้มทุนลงได้ ทำให้ธุรกิจไม่จำเป็นต้องขายโต๊ะมากเท่าเดิม และยังคงสามารถจ่ายค่าใช้จ่ายคงที่ได้

วัตถุประสงค์

จุดประสงค์หลักของการวิเคราะห์จุดคุ้มทุนคือการกำหนดปริมาณผลผลิตขั้นต่ำที่ธุรกิจต้องผลิตให้เกินเพื่อให้ได้กำไร นอกจากนี้ยังเป็นตัวบ่งชี้คร่าวๆ ถึงผลกระทบของกิจกรรมทางการตลาดต่อรายได้ บริษัทสามารถวิเคราะห์ระดับผลผลิตที่เหมาะสมเพื่อทราบจำนวนยอดขายและรายได้ที่จะถึงจุดคุ้มทุนและเกินจุดคุ้มทุน หากธุรกิจไม่สามารถบรรลุระดับนี้ได้ มักจะยากที่จะดำเนินกิจการต่อไป

จุดคุ้มทุนเป็นหนึ่งในเครื่องมือวิเคราะห์ที่ง่ายที่สุด แต่กลับถูกใช้น้อยที่สุด การระบุจุดคุ้มทุนช่วยให้เห็นภาพความสัมพันธ์ระหว่างยอดขาย ต้นทุน และกำไรได้ชัดเจนยิ่งขึ้น ตัวอย่างเช่น การแสดงยอดขายที่จุดคุ้มทุนเป็นเปอร์เซ็นต์ของยอดขายจริง สามารถช่วยให้ผู้จัดการเข้าใจว่าควรคาดหวังว่าจะถึงจุดคุ้มทุนเมื่อใด (โดยเชื่อมโยงเปอร์เซ็นต์นั้นกับช่วงเวลาในสัปดาห์หรือเดือนที่ยอดขายคิดเป็นเปอร์เซ็นต์นี้)

จุดคุ้มทุนเป็นกรณีพิเศษของยอดขายที่มีรายได้เป้าหมายโดยที่รายได้เป้าหมายคือ 0 (จุดคุ้มทุน) นี่เป็นสิ่งสำคัญมากสำหรับการวิเคราะห์ทางการเงิน ยอดขายใดๆ ที่เกิดขึ้นหลังจากจุดคุ้มทุนสามารถถือเป็นกำไรได้ (หลังจากหักค่าใช้จ่ายเริ่มต้นทั้งหมดแล้ว)

การวิเคราะห์จุดคุ้มทุนยังสามารถให้ข้อมูลที่เป็นประโยชน์ต่อฝ่ายการตลาดของธุรกิจได้เช่นกัน เพราะจะช่วยกำหนดเป้าหมายทางการเงินที่ธุรกิจสามารถส่งต่อให้ฝ่ายการตลาดเพื่อพยายามเพิ่มยอดขายได้

การวิเคราะห์จุดคุ้มทุนยังช่วยให้ธุรกิจเห็นว่าควรปรับโครงสร้างหรือลดต้นทุนตรงไหนบ้างเพื่อให้ได้ผลลัพธ์ที่ดีที่สุด ซึ่งอาจช่วยให้ธุรกิจมีประสิทธิภาพมากขึ้นและได้รับผลตอบแทนสูงขึ้น ในหลายกรณี หากธุรกิจเกิดใหม่ต้องการเริ่มต้นและเข้าสู่ตลาดใหม่ แนะนำให้จัดทำบทวิเคราะห์จุดคุ้มทุนเพื่อเสนอให้ผู้ให้ทุนเห็นว่าธุรกิจมีศักยภาพที่จะประสบความสำเร็จและในช่วงเวลาใดบ้าง

การก่อสร้าง

ใน แบบ จำลองการวิเคราะห์ต้นทุน-ปริมาณ-กำไร เชิงเส้น (โดยที่ต้นทุนส่วนเพิ่มและรายได้ส่วนเพิ่มคงที่ รวมถึงข้อสมมติอื่นๆ) จุดคุ้มทุน (BEP) (ในแง่ของยอดขายต่อหน่วย (X)) สามารถคำนวณได้โดยตรงในแง่ของรายได้รวม (TR) และต้นทุนรวม (TC) ดังนี้:

ที่ไหน:

- TFCคือต้นทุนคงที่รวม

- Pคือราคาขายต่อหน่วยและ

- Vคือต้นทุนผันแปรต่อหน่วย

ปริมาณมีความสำคัญในตัวเอง และเรียกว่าส่วนต่างกำไรต่อหน่วย (C): คือกำไรส่วนเพิ่มต่อหน่วย หรืออีกนัยหนึ่งคือส่วนของยอดขายแต่ละครั้งที่นำไปชดเชยต้นทุนคงที่ ดังนั้น จุดคุ้มทุนจึงสามารถคำนวณได้ง่ายขึ้นโดยพิจารณาจากจุดที่ ส่วนต่างกำไรทั้งหมด = ต้นทุนคงที่ทั้งหมด:

ในการคำนวณจุดคุ้มทุนในแง่ของรายได้ (หรือหน่วยเงินตรา หรือรายได้จากการขาย) แทนที่จะเป็นยอดขายต่อหน่วย (X) สามารถนำการคำนวณข้างต้นมาคูณด้วยราคา หรือเทียบเท่ากับการคำนวณอัตราส่วนกำไรส่วนเกิน (กำไรส่วนเกินต่อหน่วยหารด้วยราคา) ได้ดังนี้:

- R=C,

โดยที่ R คือรายได้ที่เกิดขึ้น และ C คือต้นทุนที่เกิดขึ้น กล่าวคือ ต้นทุนคงที่ + ต้นทุนผันแปร หรือ

หรือ การวิเคราะห์จุดคุ้มทุน

- Q = อัตราส่วน TFC/c/s = จุดคุ้มทุน

ส่วนเผื่อความปลอดภัย

ส่วนต่างความปลอดภัยแสดงถึงความแข็งแกร่งของธุรกิจ ช่วยให้ธุรกิจทราบได้อย่างแน่ชัดว่าได้กำไรหรือขาดทุนเท่าใด และอยู่เหนือหรือต่ำกว่าจุดคุ้มทุน[ 3 ]ในการวิเคราะห์จุดคุ้มทุน ส่วนต่างความปลอดภัยคือขอบเขตที่ยอดขายจริงหรือที่คาดการณ์ไว้เกินกว่ายอดขาย ณ จุดคุ้มทุน[ 4 ]

- ส่วนเผื่อความปลอดภัย = (ผลผลิตปัจจุบัน - ผลผลิต ณ จุดคุ้มทุน)

- อัตราความปลอดภัย (%) = (ผลผลิตปัจจุบัน - ผลผลิตจุดคุ้มทุน) / ผลผลิตปัจจุบัน × 100

เมื่อพิจารณางบประมาณ คุณควรแทนที่ "ผลผลิตปัจจุบัน" ด้วย "ผลผลิตตามงบประมาณ" หากมีการระบุอัตราส่วน P/V ให้ใช้อัตราส่วนกำไรต่อมูลค่าปัจจุบัน (Profit/PV ratio)

การวิเคราะห์จุดคุ้มทุน

โดยการแทนค่าราคาต่างๆ ลงในสูตร คุณจะได้จุดคุ้มทุนหลายจุด จุดละหนึ่งจุดสำหรับแต่ละราคาที่เป็นไปได้ เช่น ถ้าบริษัทเปลี่ยนราคาขายสินค้าจาก 2 ดอลลาร์เป็น 2.30 ดอลลาร์ ในตัวอย่างข้างต้น บริษัทจะต้องขายสินค้าเพียง 1000/(2.3 - 0.6) = 589 หน่วยจึงจะถึงจุดคุ้มทุน แทนที่จะเป็น 715 หน่วย

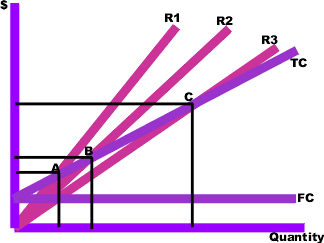

เพื่อให้ผลลัพธ์ชัดเจนยิ่งขึ้น สามารถนำมาแสดงเป็นกราฟได้ โดยวาดเส้นโค้งต้นทุน รวม (TC ในแผนภาพ) ซึ่งแสดงต้นทุนรวมที่เกี่ยวข้องกับระดับผลผลิตที่เป็นไปได้แต่ละระดับ เส้นโค้งต้นทุนคงที่ (FC) ซึ่งแสดงต้นทุนที่ไม่เปลี่ยนแปลงตามระดับผลผลิต และสุดท้าย เส้นโค้งรายได้รวมต่างๆ (R1, R2 และ R3) ซึ่งแสดงจำนวนรายได้รวมที่ได้รับในแต่ละระดับผลผลิต โดยพิจารณาจากราคาที่คุณจะเรียกเก็บ

จุดคุ้มทุน (A, B, C) คือจุดตัดระหว่างเส้นโค้งต้นทุนรวม (TC) และเส้นโค้งรายได้รวม (R1, R2 หรือ R3) ปริมาณที่คุ้มทุน ณ ราคาขายแต่ละระดับสามารถอ่านได้จากแกนแนวนอน และราคาที่คุ้มทุน ณ ราคาขายแต่ละระดับสามารถอ่านได้จากแกนแนวตั้ง เส้นโค้งต้นทุนรวม รายได้รวม และต้นทุนคงที่ สามารถสร้างได้ด้วยสูตรอย่างง่าย ตัวอย่างเช่น เส้นโค้งรายได้รวมคือผลคูณของราคาขายกับปริมาณผลผลิตสำหรับแต่ละปริมาณ ข้อมูลที่ใช้ในสูตรเหล่านี้มาจากบันทึกทางการบัญชีหรือจากเทคนิคการประมาณการต่างๆ เช่นการ วิเคราะห์การถดถอย

ข้อจำกัด

- การวิเคราะห์จุดคุ้มทุนเป็นการวิเคราะห์เฉพาะด้านอุปทาน (กล่าวคือ พิจารณาเฉพาะต้นทุน) เท่านั้น เนื่องจากไม่ได้บอกอะไรเกี่ยวกับยอดขายที่คาดว่าจะเกิดขึ้นจริงของผลิตภัณฑ์ในราคาต่างๆ เหล่านั้น

- สมมติฐานนี้ถือว่าต้นทุนคงที่ (FC) มีค่าคงที่ แม้ว่าจะเป็นเช่นนั้นในระยะสั้น แต่การเพิ่มขนาดการผลิตมีแนวโน้มที่จะทำให้ต้นทุนคงที่สูงขึ้น

- โดยสมมติว่าต้นทุนผันแปรเฉลี่ยต่อหน่วยผลผลิตคงที่ อย่างน้อยก็ในช่วงปริมาณการขายที่คาดการณ์ไว้ (กล่าวคือ ความเป็นเส้นตรง)

- โดยสมมติว่าปริมาณสินค้าที่ผลิตได้เท่ากับปริมาณสินค้าที่ขายได้ (กล่าวคือ ปริมาณสินค้าคงคลัง ณ ต้นงวดและปลายงวดไม่เปลี่ยนแปลง)

- ในบริษัทที่มีผลิตภัณฑ์หลากหลาย จะถือว่าสัดส่วนของผลิตภัณฑ์แต่ละชนิดที่จำหน่ายและผลิตนั้นคงที่ (กล่าวคือ ส่วนผสมการขายคงที่)

ดูเพิ่มเติม

อ่านเพิ่มเติม

- Dayananda, D.; Irons, R.; Harrison, S.; Herbohn, J.; และ P. Rowland, 2002, การจัดทำงบประมาณการลงทุน: การประเมินทางการเงินของโครงการลงทุนสำนักพิมพ์มหาวิทยาลัยเคมบริดจ์ หน้า 150

- ดีน, โจเอล. "โครงสร้างต้นทุนของกิจการและแผนภูมิจุดคุ้มทุน" วารสารเศรษฐศาสตร์อเมริกัน (1948): 153–164.

- Patrick, AW "ข้อสังเกตบางประการเกี่ยวกับแผนภูมิจุดคุ้มทุน" Accounting Review (1958): 573–580

- ทักเกอร์, สเปนเซอร์ เอ. ระบบจุดคุ้มทุน: เครื่องมือสำหรับการวางแผนกำไร.เพรนติส-ฮอลล์, 1963.

- Tucker, Spencer A. การตัดสินใจวางแผนกำไรด้วยระบบจุดคุ้มทุน.สำนักพิมพ์ Thomond Press: จัดจำหน่ายให้กับร้านหนังสือในสหรัฐอเมริกาโดย Van Nostrand Reinhold, 1980.

ลิงก์ภายนอก

- ตัวอย่างการคำนวณจุดคุ้มทุนโดยใช้ Microsoft Excel

- เว็บไซต์อย่างเป็นทางการของ MASB

- เครื่องคำนวณจุดคุ้มทุน

- เครื่องคำนวณจุดคุ้มทุนแบบง่าย

สรุปเนื้อหา

ข้อมูลสำคัญจากบทความ

ข้อมูลสำคัญเกี่ยวกับ จุดคุ้มทุน

จุด คุ้มทุน ( BEP ) ใน ทาง เศรษฐศาสตร์ ธุรกิจและโดยเฉพาะอย่างยิ่ง การบัญชีต้นทุน คือจุดที่ต้นทุนรวมและรายได้รวมเท่ากัน กล่าวคือ "เสมอตัว" ในภาษาที่เข้าใจง่ายคือ...

ภาพรวม

จุดคุ้มทุน (BEP) หรือระดับจุดคุ้มทุน หมายถึง ยอดขาย—ไม่ว่าจะเป็นหน่วย (ปริมาณ) หรือรายได้ (ยอดขาย)—ที่จำเป็นต่อการครอบคลุมต้นทุนทั้งหมด ซึ่งประกอบด้วยต้นทุนคงที่และ ต้นทุนผันแปร ของบริษัท กำไรสุทธิ ณ จุดคุ้มทุนจะเป็นศูนย์...

วัตถุประสงค์

จุดประสงค์หลักของการวิเคราะห์จุดคุ้มทุนคือการกำหนดปริมาณผลผลิตขั้นต่ำที่ธุรกิจต้องผลิตให้เกินเพื่อให้ได้กำไร นอกจากนี้ยังเป็นตัวบ่งชี้คร่าวๆ ถึงผลกระทบของกิจกรรมทางการตลาดต่อรายได้...

การก่อสร้าง

ใน แบบ จำลองการวิเคราะห์ต้นทุน-ปริมาณ-กำไร เชิงเส้น (โดยที่ต้นทุนส่วนเพิ่มและรายได้ส่วนเพิ่มคงที่ รวมถึงข้อสมมติอื่นๆ) จุดคุ้มทุน (BEP) (ในแง่ของยอดขายต่อหน่วย (X)) สามารถคำนวณได้โดยตรงในแง่ของรายได้รวม (TR) และต้นทุนรวม (TC) ดังนี้: