การวิเคราะห์ดูปองท์

การวิเคราะห์แบบดูปองต์เป็นเครื่องมือที่ใช้ในการวิเคราะห์ทางการเงินโดยจะ แยก ผลตอบแทนจากส่วนของผู้ถือหุ้น (ROE) ออกเป็นส่วนประกอบต่างๆ

การ "แยกส่วน" ของ ROE นี้มีประโยชน์ในหลายบริบท ช่วยให้ผู้จัดการทางการเงินสามารถมุ่งเน้นไปที่ตัวชี้วัดหลักของผลการดำเนินงานทางการเงินแต่ละรายการ และระบุจุดแข็งและจุดอ่อนภายในบริษัทที่ควรได้รับการแก้ไข[ 1 ]ในทำนองเดียวกัน ยังช่วยให้นักลงทุนสามารถเปรียบเทียบประสิทธิภาพการดำเนินงานของบริษัทที่เทียบเคียงกันได้สองแห่ง[ 1 ]

ประวัติศาสตร์

ชื่อนี้มาจาก บริษัท DuPontซึ่งเริ่มใช้สูตรนี้ในช่วงทศวรรษ 1920 พนักงานขายของ DuPont ได้ส่งรายงานประสิทธิภาพภายในให้กับผู้บังคับบัญชาในปี 1914 ซึ่งมีสูตรนี้อยู่ด้วย[ 2 ]

สูตรพื้นฐาน

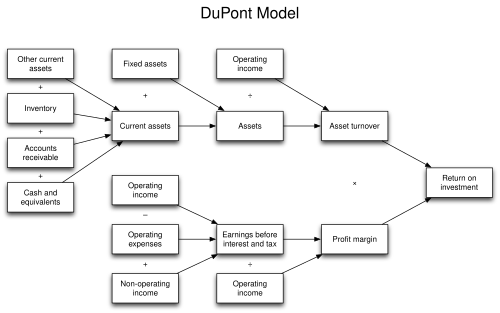

การวิเคราะห์ของ DuPont แบ่ง ROE ออกเป็นสามส่วนประกอบ ซึ่งสามารถจัดการแยกกันได้ดังนี้:

- ความสามารถในการทำกำไร: วัดจากอัตรากำไร

- ประสิทธิภาพการใช้สินทรัพย์: วัดจากอัตราการหมุนเวียนของสินทรัพย์

- อัตราส่วนหนี้สินต่อทุน : วัดจากตัวคูณส่วนของผู้ถือหุ้น

- ROE = (อัตรากำไรสุทธิ) × (อัตราการหมุนเวียนสินทรัพย์) × (ตัวคูณส่วนของผู้ถือหุ้น) = กำไรสุทธิ / ยอดขาย ×ยอดขาย / สินทรัพย์รวมเฉลี่ย × สินทรัพย์รวมเฉลี่ย / ส่วนของผู้ถือหุ้นเฉลี่ย = กำไรสุทธิ/ส่วนของผู้ถือหุ้น

หรือ

- ROA = กำไร/ ยอดขาย × ยอดขาย/ สินทรัพย์

และ

- ROE = ROA ×อัตราส่วนหนี้สินต่อทุน

การวิเคราะห์ ROE

การวิเคราะห์แบบดูปองต์แบ่ง ROE (นั่นคือ ผลตอบแทนที่นักลงทุนได้รับจากเงินทุน 1 ดอลลาร์) ออกเป็นสามส่วนที่แตกต่างกัน การวิเคราะห์นี้ช่วยให้ผู้จัดการหรือนักวิเคราะห์เข้าใจที่มาของผลตอบแทนที่สูงกว่า (หรือต่ำกว่า) เมื่อเปรียบเทียบกับบริษัทในอุตสาหกรรมที่คล้ายคลึงกัน (หรือระหว่างอุตสาหกรรม) ดูผลตอบแทนจากส่วนของผู้ถือหุ้น § สูตรดูปองต์สำหรับข้อมูลเพิ่มเติม

การวิเคราะห์แบบ DuPont มีประโยชน์น้อยกว่าสำหรับอุตสาหกรรมต่างๆ เช่น การธนาคารเพื่อการลงทุน ซึ่งองค์ประกอบพื้นฐานไม่มีความหมาย (ดูการอภิปรายที่เกี่ยวข้อง: การประเมินมูลค่า (การเงิน) § การประเมินมูลค่าบริษัทบริการทางการเงิน ) มีการพัฒนารูปแบบต่างๆ ของการวิเคราะห์แบบ DuPont สำหรับอุตสาหกรรมที่องค์ประกอบมีความหมายเพียงเล็กน้อยตัวอย่างเช่น:

อุตสาหกรรมที่มีกำไรสูง

บางอุตสาหกรรม เช่นอุตสาหกรรมแฟชั่นอาจได้รับรายได้ส่วนใหญ่มาจากการขายสินค้าโดยมีอัตรากำไรสูงกว่า แทนที่จะเป็นการเพิ่มยอดขาย สำหรับแบรนด์แฟชั่นระดับไฮเอนด์ การเพิ่มยอดขายโดยไม่ลดอัตรากำไรอาจมีความสำคัญอย่างยิ่ง การวิเคราะห์แบบ DuPont ช่วยให้นักวิเคราะห์สามารถระบุได้ว่าองค์ประกอบใดมีอิทธิพลเหนือกว่าในการเปลี่ยนแปลงของ ROE

อุตสาหกรรมที่มีอัตราการหมุนเวียนสูง

ธุรกิจค้า ปลีกบางประเภทโดยเฉพาะร้านค้าปลีก อาจมีอัตรากำไรจากการขายต่ำมาก และมีอัตราส่วนหนี้สินต่อทุนค่อนข้างปานกลาง ในทางตรงกันข้าม ร้านขายของชำอาจมีการหมุนเวียนสินค้าสูงมาก โดยขายสินค้าได้หลายเท่าของสินทรัพย์ต่อปี อัตราผลตอบแทนต่อส่วนของผู้ถือหุ้น (ROE) ของบริษัทเหล่านี้อาจขึ้นอยู่กับประสิทธิภาพของตัวชี้วัดนี้เป็นอย่างมาก ดังนั้น การหมุนเวียนสินทรัพย์จึงอาจได้รับการศึกษาอย่างละเอียดถี่ถ้วนเพื่อหาสัญญาณของการทำงานที่ต่ำกว่าหรือสูงกว่าเป้าหมาย ตัวอย่างเช่นยอดขายจากร้านค้าเดิมของร้านค้าปลีกหลายแห่งถือว่ามีความสำคัญในฐานะตัวบ่งชี้ว่าบริษัทได้รับกำไรมากขึ้นจากร้านค้าที่มีอยู่แล้ว (มากกว่าการแสดงประสิทธิภาพที่ดีขึ้นโดยการเปิดร้านค้าใหม่อย่างต่อเนื่อง)

อุตสาหกรรมที่มีอัตราส่วนหนี้สินต่อทุนสูง

บางภาคส่วน เช่นภาคการเงินจำเป็นต้องใช้ประโยชน์จากอัตราส่วนหนี้สินต่อทุนสูงเพื่อสร้างผลตอบแทนจากส่วนของผู้ถือหุ้น (ROE) ที่ยอมรับได้ ในขณะที่อุตสาหกรรมอื่นๆ อาจมองว่าอัตราส่วนหนี้สินต่อทุนสูงนั้นมีความเสี่ยงสูงเกินไป การวิเคราะห์ของ DuPont ช่วยให้บุคคลที่สามซึ่งพึ่งพาข้อมูลทางการเงินเป็นหลัก สามารถเปรียบเทียบอัตราส่วนหนี้สินต่อทุนระหว่างบริษัทที่คล้ายคลึงกันได้

อัตราส่วน ROA และ ROE

อัตราผลตอบแทนจากสินทรัพย์ (ROA)ที่พัฒนาโดย DuPont เพื่อใช้เอง ปัจจุบันบริษัทหลายแห่งใช้เพื่อประเมินว่าสินทรัพย์ถูกใช้อย่างมีประสิทธิภาพเพียงใด โดยวัดผลรวมของอัตรากำไรและอัตราการหมุนเวียนของสินทรัพย์[ 3 ]

อัตราผลตอบแทนต่อส่วนของผู้ถือหุ้น (ROE)เป็นตัววัดอัตราผลตอบแทนต่อผู้ถือหุ้น[ 4 ]การแยก ROE ออกเป็นปัจจัยต่างๆ ที่มีอิทธิพลต่อผลการดำเนินงานของบริษัท มักเรียกว่าระบบDuPont [ 5 ]

- ที่ไหน

- รายได้สุทธิ = รายได้ก่อนหักภาษี หลังจากหักภาษีแล้ว

- ส่วนของผู้ถือหุ้น = ส่วนของผู้ถือหุ้น

- EBIT = กำไรก่อนดอกเบี้ยและภาษี

- รายได้ก่อนหักภาษีมักจะรายงานเป็น "รายได้ก่อนหักภาษี" หรือ "EBT"

การแยกส่วนนี้แสดงให้เห็นถึงอัตราส่วนต่างๆ ที่ใช้ใน การ วิเคราะห์พื้นฐาน

- ภาระ ภาษีของบริษัทคือ (รายได้สุทธิ ÷ กำไรก่อนหักภาษี) ซึ่งเป็นสัดส่วนของกำไรที่บริษัทคงเหลืออยู่หลังจากหักภาษีเงินได้แล้ว [NI/EBT]

- ภาระดอกเบี้ยของบริษัทคือ (รายได้ก่อนหักภาษี ÷ EBIT) ซึ่งจะมีค่าเท่ากับ 1.00 สำหรับบริษัทที่ไม่มีหนี้สินหรือภาระทางการเงินใดๆ [EBT/EBIT]

- อัตรากำไรจากการดำเนินงานหรือผลตอบแทนจากยอดขาย (ROS) ของบริษัทคือ (กำไรก่อนหักดอกเบี้ยและภาษี ÷ รายได้) ซึ่งก็คือรายได้จากการดำเนินงานต่อยอดขายหนึ่งดอลลาร์ [EBIT/รายได้]

- อัตราการหมุนเวียนสินทรัพย์ (ATO) ของบริษัทคือ (รายได้ ÷ สินทรัพย์รวมเฉลี่ย)

- ตัวคูณส่วนของผู้ถือหุ้นของบริษัทคือ (สินทรัพย์รวมเฉลี่ย ÷ ส่วนของผู้ถือหุ้นรวมเฉลี่ย) ซึ่งเป็นตัวชี้วัดระดับหนี้สินต่อทุน

ดูเพิ่มเติม

ลิงก์ภายนอก

- การถอดรหัสการวิเคราะห์ดูปองต์