อ่าน 5 นาที

วงเงินประกันหลัก

จำนวน เงินประกันหลัก ( PIA [ 1 ] ) เป็นส่วนประกอบของ การจัดหา ประกันสังคม ในสหรัฐอเมริกา คุณสมบัติในการรับผลประโยชน์ประกันสังคมสำหรับทุกคนที่เกิดหลังปี 1929...

วงเงินประกันหลัก

จำนวนเงินประกันหลัก ( PIA [ 1 ] ) เป็นส่วนประกอบของ การจัดหา ประกันสังคมในสหรัฐอเมริกา คุณสมบัติในการรับผลประโยชน์ประกันสังคมสำหรับทุกคนที่เกิดหลังปี 1929 จำเป็นต้องสะสมเครดิตประกันสังคมอย่างน้อย 40 หน่วย โดยทั่วไปแล้วจะทำได้โดยการหารายได้จากการทำงานที่ต้อง เสีย ภาษี Federal Insurance Contributions Act (FICA)จนถึงเกณฑ์รายได้ที่ต้องเสียภาษีสูงสุด[ 2 ] [ 3 ] สำหรับวัตถุประสงค์ของ สำนักงานประกันสังคมแห่งสหรัฐอเมริกาPIA จะถูกใช้เป็นจุดเริ่มต้นในการคำนวณการจ่ายเงินบำนาญที่มอบให้แก่ผู้รับที่มีสิทธิ์ในแต่ละเดือนระหว่างการเกษียณอายุจนกว่าผู้รับจะเสียชีวิต โดยทั่วไป ยิ่งบุคคลจ่ายภาษี FICA มากเท่าใดในระหว่างช่วงชีวิตของพวกเขา PIA ของพวกเขาก็จะยิ่งสูงขึ้นเท่านั้น อย่างไรก็ตาม กฎเฉพาะในการคำนวณอาจเบี่ยงเบนจากกฎทั่วไปนี้

การคำนวณ

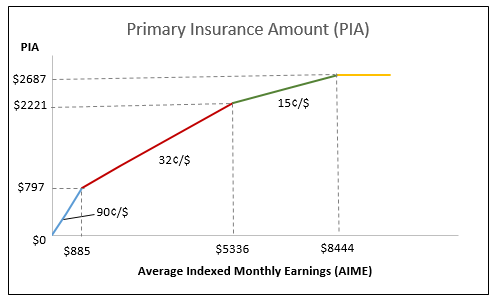

ปัจจัยหลักในการกำหนด PIA คือรายได้เฉลี่ยรายเดือนที่ปรับดัชนีแล้ว (AIME) ในการคำนวณ AIME ค่าจ้างของแต่ละบุคคลจะถูกแสดงเป็นดอลลาร์ในปัจจุบันก่อน โดยปรับค่าให้สูงขึ้นเพื่อสะท้อนถึงการเพิ่มขึ้นของระดับค่าจ้างในช่วงปีที่คนงานทำงาน[ 4 ]ค่าจ้างที่ปรับค่าแล้วจะถูกรวมเข้าด้วยกันในช่วง 35 ปีที่มีรายได้สูงสุด จากนั้นผลรวมจะถูกหารด้วย 420 (12 เดือนคูณด้วย 35 ปี) เพื่อคำนวณรายได้เฉลี่ยรายเดือนที่แท้จริง การประมาณรายได้รายเดือนที่แท้จริงนี้เรียกว่า AIME [ 5 ]

PIA เป็นฟังก์ชันการกระจายรายได้ของ AIME ซึ่งออกแบบมาเพื่อตอบแทนคนงานที่ได้รับรายได้มากขึ้นด้วยผลประโยชน์ที่สูงขึ้น แต่ยังเพื่อให้แน่ใจว่าผลประโยชน์จะไม่เพิ่มขึ้นเร็วเท่ากับรายได้[ 2 ]ผลประโยชน์ประกันสังคมรายเดือนเมื่อถึงอายุเกษียณเต็มที่จะถูกกำหนดโดยการปรับ AIME ด้วยตัวคูณที่เกณฑ์รายได้เฉพาะ ซึ่งเรียกว่า "จุดหักเหของ PIA" ดังนั้น PIA จึงเป็นผลรวมของเปอร์เซ็นต์สามส่วนที่แยกจากกันของ AIME ที่ประมาณการไว้[ 6 ]เปอร์เซ็นต์ของสูตร PIA ถูกกำหนดโดยกฎหมาย แต่จำนวนเงินดอลลาร์ในสูตรจะเปลี่ยนแปลงทุกปีเพื่อตอบสนองต่อการเปลี่ยนแปลงในดัชนีค่าจ้างเฉลี่ยของประเทศ[ 7 ]สำหรับปี 2023 สูตรการคำนวณ PIA คือ:

PIA = 0.90*(AIME สูงถึง $1115) + 0.32*(AIME ระหว่าง $6721 ถึง $1115) + 0.15*(AIME - $6721)

ดังนั้น PIA ของผู้รับผลประโยชน์จะเป็นผลรวมของ:

(ก) ร้อยละ 90 ของรายได้เฉลี่ยต่อเดือนที่ปรับดัชนีแล้ว 1,115 ดอลลาร์แรก บวกกับ

(ข) ร้อยละ 32 ของรายได้เฉลี่ยต่อเดือนที่ปรับดัชนีแล้ว ระหว่าง 1,115 ถึง 6,721 ดอลลาร์สหรัฐ บวกกับ

(c) ร้อยละ 15 ของรายได้รายเดือนเฉลี่ยที่ปรับดัชนีแล้วมากกว่า 6721 ดอลลาร์[ 8 ]

การแปลงเป็นผลประโยชน์ที่แท้จริง

จำนวนเงินสวัสดิการที่ผู้รับจะได้รับจริงนั้นขึ้นอยู่กับอายุขณะที่ยื่นขอรับสวัสดิการประกันสังคม เทียบกับอายุเกษียณเต็มที่ อายุเกษียณเต็มที่ (FRA) ขึ้นอยู่กับปีเกิด และสำนักงานประกันสังคมกำหนดไว้ดังนี้:

| ปีเกิด | อายุเกษียณเต็มที่ |

|---|---|

| พ.ศ. 2486–2497 | 66 |

| 1955 | 66 และ 2 เดือน |

| 1956 | 66 และ 4 เดือน |

| 1957 | 66 และ 6 เดือน |

| 1958 | 66 และ 8 เดือน |

| 1959 | 66 และ 10 เดือน |

| ตั้งแต่ปี 1960 เป็นต้นไป | 67 |

บุคคลที่มีสิทธิ์สามารถเริ่มรับเงินประกันบำนาญได้เร็วที่สุดเมื่ออายุ 62 ปี ซึ่งเรียกว่าอายุที่มีสิทธิ์รับเงินบำนาญก่อนกำหนด (Early Entitlement Age หรือ EEA) [ 2 ]ดังนั้น บุคคลที่เกิดระหว่างวันที่ 2 มกราคม พ.ศ. 2498 และ 1 มกราคม พ.ศ. 2499 จะมีสิทธิ์รับเงินบำนาญเมื่ออายุครบ 62 ปีในปี พ.ศ. 2560 อย่างไรก็ตาม มีบทลงโทษสำหรับการรับเงินบำนาญก่อนอายุเกษียณเต็มที่: เงินบำนาญรายเดือนของผู้รับจะถูกลดลงอย่างถาวร[ 9 ]ตัวอย่างเช่น หากผู้รับมีอายุครบ 62 ปีในปี พ.ศ. 2560 เงินบำนาญของพวกเขาจะต่ำกว่าที่ควรได้รับเมื่ออายุเกษียณเต็มที่ 66 ปี 2 เดือน ประมาณ 25.8 เปอร์เซ็นต์[ 4 ]ในทางตรงกันข้าม ผู้รับจะได้รับรางวัลผ่านเครดิตการเกษียณอายุล่าช้าหากมีการเรียกร้องเงินบำนาญประกันสังคมหลังจากเกษียณอายุเต็มที่ สำหรับผู้รับที่เกิดในปี พ.ศ. 2486 หรือหลังจากนั้น จะมีการเพิ่ม 8 เปอร์เซ็นต์ให้กับจำนวนเงินบำนาญรายปีสำหรับแต่ละปีที่ผู้รับเลื่อนการรับเงินบำนาญประกันสังคมเกินกว่าอายุเกษียณเต็มที่[ 4 ]ไม่มีการจ่ายเครดิตล่าช้าหลังจากอายุ 69 ปี[ 7 ]บุคคลที่มีสิทธิ์ที่รับเงินบำนาญเมื่อถึงอายุเกษียณเต็มที่จะได้รับ PIA ที่คำนวณไว้[ 9 ]โดยเฉพาะอย่างยิ่งในปี 2017 ผู้รับผลประโยชน์ที่เกษียณอายุที่ 62 ปี อายุเกษียณเต็มที่ หรืออายุ 70 ปี จะได้รับเงินบำนาญ 2,153 ดอลลาร์ 2,687 ดอลลาร์ หรือ 3,538 ดอลลาร์ ตามลำดับ

ผลกระทบของการทำงานต่อเงินบำนาญ

ตรงกันข้ามกับความเข้าใจทั่วไป ยังคงเป็นไปได้ที่จะได้รับเงินบำนาญและยังคงทำงานต่อไปได้[ 4 ]สำหรับบุคคลที่ตัดสินใจรับเงินบำนาญก่อนอายุเกษียณ เงินบำนาญจะถูกหัก 1 ดอลลาร์สำหรับทุกๆ 2 ดอลลาร์ที่ได้รับเกินขีดจำกัดรายปี (16,920 ดอลลาร์สำหรับปี 2017) ในปีที่บุคคลนั้นมีอายุเกษียณเต็มที่ จนถึงเดือนที่เกษียณเต็มที่ เงินบำนาญจะถูกหัก 1 ดอลลาร์สำหรับทุกๆ 3 ดอลลาร์ที่ได้รับเกินขีดจำกัดรายปี (44,880 ดอลลาร์สำหรับปี 2017) ไม่ว่าระดับรายได้จะเป็นเท่าใด ก็ไม่มีการหักเงินบำนาญหลังจากอายุเกษียณเต็มที่[ 10 ]

วิธีการคำนวณทางเลือก

นับตั้งแต่ มีการลงนามใน พระราชบัญญัติประกันสังคมครั้งแรกในปี พ.ศ. 2478 กฎหมาย ใหม่ ได้กำหนดวิธีการคำนวณ PIA ที่หลากหลาย เพื่อให้แน่ใจว่าผู้ที่ได้รับผลประโยชน์อยู่แล้วจะไม่ได้รับผลกระทบจากวิธีการใหม่ที่ออกแบบมาเพื่อมอบผลประโยชน์เพิ่มเติมให้แก่ผู้อื่น จึงใช้ PIA สูงสุดจากวิธีการใดๆ ก็ตามที่เกี่ยวข้อง[ 11 ]

DIB Freeze

ขั้นตอนประกันสังคมระบุว่าบันทึกรายได้ของคนงานสามารถ "หยุดนิ่ง" ได้ในขณะที่เขาหรือเธอมีคุณสมบัติสำหรับช่วงเวลาทุพพลภาพ ซึ่งจะช่วยรักษาสถานะการประกันของบุคคลนั้นไว้และป้องกันการสูญเสียผลประโยชน์การเกษียณอายุหรือผลประโยชน์ทุพพลภาพในอนาคตซึ่งอาจคำนวณโดยไม่พิจารณาช่วงเวลาทุพพลภาพ ดังนั้นช่วงเวลาทุพพลภาพของคนงานจึงมักเรียกว่า "การหยุดนิ่งเนื่องจากทุพพลภาพ" [ 12 ]

การคำนวณปกติ

วิธีการหลักในการคำนวณ PIA คือวิธีการคำนวณต่อไปนี้ ซึ่งวิธีการเหล่านี้ใช้ได้ในกรณีส่วนใหญ่ ไม่ใช่แค่เพียงไม่กี่กรณี

วิธีการเริ่มต้นใหม่ปี 1978

ผลประโยชน์ทั้งหมดที่จ่ายให้กับผู้รับผลประโยชน์ที่มีสิทธิ์หลังจากปี 1978 อาจใช้วิธีเริ่มต้นใหม่ปี 1978 [ 13 ]หรือที่รู้จักกันในชื่อรายได้รายเดือนเฉลี่ยที่ปรับดัชนี (AIME) PIA [ 14 ]

เพื่อกำหนดค่าของ PIA นี้: [ 14 ]

- 1. กำหนดค่าปีที่ผ่านไป (EY), ปีที่ใช้ในการคำนวณ (CY) และเดือนที่เป็นตัวหาร

- EY คำนวณโดยการนำปีที่เร็วที่สุดระหว่างปีที่ผู้รับผลประโยชน์มีอายุครบ 62 ปี กลายเป็นผู้พิการ (หากเป็นผลประโยชน์ DIB) หรือเสียชีวิต แล้วลบด้วยปี 1951 หรือปีที่ผู้รับผลประโยชน์มีอายุครบ 22 ปี หากมีการใช้ DIB Freeze ให้ยกเว้นปีใดๆ ที่อยู่ในช่วงเวลาของความพิการบางส่วนหรือทั้งหมด[ 13 ] [ 15 ] [ 16 ]

- CY คำนวณโดยการนำจำนวน EY มาลบด้วย 5 ซึ่งจะทำให้ได้ปีฐาน (BY) ของผู้รับผลประโยชน์ จำนวน BY คือจำนวนปีที่จะเป็น CY โดยจะใช้เฉพาะปีที่มีค่าสูงสุดเท่านั้น[ 13 ] [ 16 ] ตัวอย่างเช่น หากผู้รับผลประโยชน์เกิดในปี 1960 มีอายุครบ 22 ปีในปี 1982 และพิการในปี 2012 จะมี EY 30 ปี (2012 − 1982 = 30) และจะมี BY 25 ปี (30 − 5 = 25) ดังนั้นจะใช้ปีที่ดีที่สุด 25 ปีของผู้รับผลประโยชน์ในการคำนวณผลประโยชน์ของเขาหรือเธอ

- เดือนที่เป็นตัวหารคือจำนวนเดือนในรอบปีปฏิทิน โดยหลักแล้วคือรอบปีปฏิทินคูณด้วย 12 [ 16 ]

- 2. จัดทำดัชนีรายได้และคำนวณเงินปันผล

- 3. คำนวณรายได้เฉลี่ยต่อเดือนที่ปรับตามดัชนี (AIME)

- 4. คำนวณ PIA โดยใช้สูตร PIA ที่เหมาะสม

- 5. เพิ่มค่าครองชีพปรับเพิ่มตามความเหมาะสม

วิธีการรับประกันการเปลี่ยนผ่านเริ่มต้นใหม่ PIA

วิธีการรับประกันการเปลี่ยนผ่าน New Start PIA อาจใช้ได้เฉพาะกับผู้รับผลประโยชน์ที่: [ 13 ]

- มีอายุครบ 62 ปี ระหว่างปี 1979 ถึง 1983

- กำลังได้รับเงินบำนาญประกันการเกษียณอายุ (RIB) หรือเงินช่วยเหลือผู้รอดชีวิต

- ในกรณีของเงินช่วยเหลือผู้รอดชีวิต บุคคลที่นำข้อมูลมาใช้ในการคำนวณเงินช่วยเหลือจะต้องเสียชีวิตในเดือนที่ตนมีอายุครบ 62 ปี หรือหลังจากนั้น

- มีรายได้บางส่วนที่บันทึกไว้ในประวัติก่อนปี 1979

- ผู้ที่ไม่เคยได้รับเงินประกันทุพพลภาพ (DIB) ก่อนปี 1979 เว้นแต่จะมีช่วงเวลาว่าง 12 เดือนระหว่างการได้รับสิทธิ์ DIB และการได้รับสิทธิ์ RIB

วิธีเริ่มต้นแบบเก่าที่ปรับปรุงให้ง่ายขึ้น ปี 1977

วิธีการเริ่มต้นแบบง่ายปี 1977 อาจใช้ได้เฉพาะกับผู้รับผลประโยชน์ที่: [ 13 ]

- มีวันเกิดระหว่างวันที่ 2 มกราคม 1916 และ 1 มกราคม 1929 หรือเกิดหลังวันที่ 1 มกราคม 1929 และมีระยะเวลาการคุ้มครอง (Quarters of coverage หรือ QC) น้อยกว่าหกไตรมาส หลังจากปี 1950

- ไม่มีช่วงเวลาทุพพลภาพที่เริ่มต้นก่อนปี 1951 และใช้การคำนวณแบบตรึง (DIB Freeze PIA)

- มีอายุครบ 62 ปี เสียชีวิต มีความพิการจากการคำนวณที่หยุดชะงัก หรือมีความพิการจากการคำนวณที่ไม่หยุดชะงักหลังจากอายุ 62 ปี

วิธีเริ่มต้นแบบเก่าที่ปรับปรุงให้ง่ายขึ้น ปี 1967

วิธีการเริ่มต้นแบบง่ายปี 1967 อาจใช้ได้เฉพาะกับผู้รับผลประโยชน์ที่: [ 13 ]

- ยื่นคำขอรับเงินช่วยเหลือ RIB หรือ DIB หลังวันที่ 2 มกราคม 1968 หรือเสียชีวิตก่อนวันที่ดังกล่าวโดยไม่มีสิทธิ์ได้รับเงินช่วยเหลือใดๆ หรือเงินช่วยเหลือดังกล่าวอยู่ระหว่างการคำนวณใหม่หรือกำลังคำนวณใหม่

- มี QC อย่างน้อยหนึ่งรายการก่อนปี 1951

- เกิดก่อนวันที่ 2 มกราคม 1916 หรือเกิดหลังวันที่ 1 มกราคม 1930 และมีตำแหน่ง QC น้อยกว่าหกตำแหน่งหลังจากปี 1950

- ไม่มีช่วงเวลาทุพพลภาพที่เริ่มต้นก่อนปี 1951 และใช้การคำนวณแบบตรึง (DIB Freeze PIA)

- ไม่สามารถใช้วิธีการเริ่มต้นแบบเก่าที่เรียบง่ายปี 1977 ได้

วิธีเริ่มต้นแบบเก่าปี 1965

วิธีการเริ่มต้นแบบเก่าปี 1965 อาจใช้ได้เฉพาะกับผู้รับผลประโยชน์ที่: [ 13 ]

- ผู้ที่ยื่นคำขอรับเงินช่วยเหลือ RIB หรือ DIB หลังปี 1965 หรือผู้ที่มีสิทธิ์ยื่นคำขอเป็นครั้งแรก หรือผู้ที่เสียชีวิตหลังปี 1965 โดยไม่มีสิทธิ์ได้รับเงินช่วยเหลือ RIB หรือ DIB หรือผู้ที่กำลังมีการคำนวณเงินช่วยเหลือใหม่

- มี QC อย่างน้อยหนึ่งรายการก่อนปี 1951

- ผู้ที่เกิดก่อนวันที่ 2 มกราคม 1929 หรือผู้ที่เกิดหลังวันที่ 1 มกราคม 1929 และมีคุณวุฒิระดับ QC น้อยกว่า 6 ใบหลังจากปี 1950

- ไม่สามารถใช้วิธีการเริ่มต้นแบบเก่าที่ง่ายขึ้นปี 1977 หรือวิธีการเริ่มต้นแบบเก่าที่ง่ายขึ้นปี 1967 ได้

วิธีการเริ่มต้นใหม่ปี 1965

วิธีการเริ่มต้นใหม่แบบง่ายปี 1965 อาจใช้ได้เฉพาะกับผู้รับผลประโยชน์ที่: [ 13 ]

- ผู้ที่ยื่นคำขอรับเงินช่วยเหลือ RIB หรือ DIB หลังปี 1965 หรือผู้ที่มีสิทธิ์ยื่นคำขอเป็นครั้งแรก หรือผู้ที่เสียชีวิตหลังปี 1965 โดยไม่มีสิทธิ์ได้รับเงินช่วยเหลือ RIB หรือ DIB หรือผู้ที่กำลังมีการคำนวณเงินช่วยเหลือใหม่

- ไม่สามารถใช้วิธีการเริ่มต้นใหม่ปี 1978 หรือวิธีการรับประกันการเริ่มต้นใหม่ของ PIA ได้

การคำนวณที่มีขอบเขตการใช้งานจำกัด

ขั้นต่ำพิเศษ PIA

ผลประโยชน์สูงสุดสำหรับครอบครัว

มีจำนวนเงินสูงสุดต่อเดือนที่อนุญาตให้จ่ายตามบันทึกรายได้ของแต่ละบุคคล[ 17 ]

ในปี 2019 สำหรับเงินบำนาญและสวัสดิการคู่สมรส สำหรับครอบครัวของบุคคลที่มีอายุอย่างน้อย 62 ปี หรือเสียชีวิตในปี 2019 ก่อนอายุ 62 ปี จำนวนเงินสวัสดิการทั้งหมดที่จ่ายได้ต้องไม่เกิน 150 เปอร์เซ็นต์ของ PIA แรกของคนงานจำนวน 1,184 ดอลลาร์ บวก 272 เปอร์เซ็นต์ของ PIA ของคนงานส่วนที่เกินจาก 1,184 ดอลลาร์ ถึง 1,708 ดอลลาร์ บวก 134 เปอร์เซ็นต์ของ PIA ของคนงานส่วนที่เกินจาก 1,708 ดอลลาร์ ถึง 2,228 ดอลลาร์ บวก 175 เปอร์เซ็นต์ของ PIA ของคนงานส่วนที่เกินจาก 2,228 ดอลลาร์ จากนั้นจำนวนเงินทั้งหมดจะถูกปัดลงให้เป็นผลคูณที่ใกล้ที่สุดของ 0.10 ดอลลาร์[ 17 ]

สำหรับบุคคลพิการ การคำนวณผลประโยชน์สูงสุดสำหรับครอบครัวจะแตกต่างกัน ผลประโยชน์สูงสุดสำหรับครอบครัวของบุคคลพิการจะเท่ากับร้อยละ 85 ของรายได้เฉลี่ยต่อเดือนที่ปรับดัชนีแล้ว ของคนงาน แต่ต้องไม่น้อยกว่าร้อยละ 100 ของ PIA ของบุคคลนั้น และต้องไม่เกินร้อยละ 150 ของ PIA ของบุคคลนั้น[ 18 ]

หมายเหตุ

- ^ POMS RS 00601.002

- ^ a b c Gruber, Jonathan (2017). การเงินสาธารณะและนโยบายสาธารณะ . นิวยอร์ก, NY: Worth Publishers. หน้า 370.

- ^สำนักงานประกันสังคม

- ^ a b c d eสิทธิประโยชน์การเกษียณอายุเอกสารเลขที่ 05-10035 สำนักงานประกันสังคม ม.ค. 2017 เข้าถึงทางเว็บ 26 เม.ย. 2017

- ^ "นี่คือเงินบำนาญประกันสังคมสูงสุดในปี 2017" USA TODAY

- ^ SueKunkel. "จำนวนเงินประกันหลัก" .

- ^ a b SueKunkel. "จำนวนเงินสวัสดิการประกันสังคม" .

- ^ "จำนวนเงินประกันหลัก" . สำนักงานประกันสังคม. สืบค้นข้อมูลเมื่อ30 พฤศจิกายน 2017 .

- ^ a b "ปี 2017 นำมาซึ่งการเปลี่ยนแปลงใหม่เกี่ยวกับอายุเกษียณเต็มเวลา | เรื่องประกันสังคม" .

- ^ผลกระทบของงานต่อสวัสดิการของคุณเอกสารหมายเลข 05-10069 สำนักงานประกันสังคม มกราคม 2017 เข้าถึงทางเว็บ 26 เมษายน 2017

- ^ POMS RS 00605.001

- ^ "POMS DI 26001.005 การระงับการจ่ายเงินช่วยเหลือผู้พิการตามมาตรา II"สืบค้นเมื่อ28 ธันวาคม 2013

- ^ a b c d e f g h POMS RS 00605.010

- ^ a b POMS RS 00605.015

- ^ POMS RS 00605.016

- ^ a b c POMS RS 00605.017

- ^ a b " สูตรคำนวณผลประโยชน์สูงสุดสำหรับครอบครัว " สำนักงานประกันสังคมสืบค้นข้อมูลเมื่อวันที่ 12 พฤศจิกายน 2018

- ^ "ผลประโยชน์สูงสุดสำหรับครอบครัวผู้พิการที่ทำงาน "สำนักงานประกันสังคมสืบค้นข้อมูลเมื่อวันที่ 12 พฤศจิกายน 2018

แหล่งที่มา

ระบบคู่มือการ ปฏิบัติ งานของโครงการประกันสังคมสำนักงานประกันสังคม https://web.archive.org/web/20070610231614/https://s044a90.ssa.gov/apps10/poms.nsf/partlist!OpenView

ลิงก์ภายนอก

- www.ssa.gov / ทางเลือกอื่น - เว็บไซต์อย่างเป็นทางการของสำนักงานประกันสังคม

สรุปเนื้อหา

ข้อมูลสำคัญจากบทความ

ข้อมูลสำคัญเกี่ยวกับ วงเงินประกันหลัก

จำนวน เงินประกันหลัก ( PIA [ 1 ] ) เป็นส่วนประกอบของ การจัดหา ประกันสังคม ในสหรัฐอเมริกา คุณสมบัติในการรับผลประโยชน์ประกันสังคมสำหรับทุกคนที่เกิดหลังปี 1929...

การคำนวณ

ปัจจัยหลักในการกำหนด PIA คือ รายได้เฉลี่ยรายเดือนที่ปรับดัชนีแล้ว (AIME) ในการคำนวณ AIME ค่าจ้างของแต่ละบุคคลจะถูกแสดงเป็นดอลลาร์ในปัจจุบันก่อน โดยปรับค่าให้สูงขึ้นเพื่อสะท้อนถึงการเพิ่มขึ้นของระดับค่าจ้างในช่วงปีที่คนงานทำงาน [ 4 ]...

การแปลงเป็นผลประโยชน์ที่แท้จริง

จำนวนเงินสวัสดิการที่ผู้รับจะได้รับจริงนั้นขึ้นอยู่กับอายุขณะที่ยื่นขอรับสวัสดิการประกันสังคม เทียบกับอายุเกษียณเต็มที่ อายุเกษียณเต็มที่ (FRA) ขึ้นอยู่กับปีเกิด และสำนักงานประกันสังคมกำหนดไว้ดังนี้:

ผลกระทบของการทำงานต่อเงินบำนาญ

ตรงกันข้ามกับความเข้าใจทั่วไป ยังคงเป็นไปได้ที่จะได้รับเงินบำนาญและยังคงทำงานต่อไปได้ [ 4 ] สำหรับบุคคลที่ตัดสินใจรับเงินบำนาญก่อนอายุเกษียณ เงินบำนาญจะถูกหัก 1 ดอลลาร์สำหรับทุกๆ 2 ดอลลาร์ที่ได้รับเกินขีดจำกัดรายปี (16,920 ดอลลาร์สำหรับปี 2017)...