อ่าน 2 นาที

การจัดสรรราคาซื้อ

การจัดสรรราคาซื้อ ( PPA ) เป็นการประยุกต์ใช้ การบัญชีค่าความนิยม โดยที่บริษัทหนึ่ง (ผู้ซื้อ) เมื่อซื้อบริษัทที่สอง (เป้าหมาย) จะจัดสรรราคาซื้อไปยังสินทรัพย์และหนี้สินต่างๆ...

การจัดสรรราคาซื้อ

การจัดสรรราคาซื้อ ( PPA ) เป็นการประยุกต์ใช้การบัญชีค่าความนิยมโดยที่บริษัทหนึ่ง (ผู้ซื้อ) เมื่อซื้อบริษัทที่สอง (เป้าหมาย) จะจัดสรรราคาซื้อไปยังสินทรัพย์และหนี้สินต่างๆ ที่ได้มาจากการทำธุรกรรมนั้น

ในสหรัฐอเมริกา กระบวนการดำเนินการ PPA โดยทั่วไปจะดำเนินการตามมาตรฐานการบัญชีทางการเงินฉบับที่ 141 (ฉบับปรับปรุงปี 2007) ของคณะกรรมการมาตรฐานการบัญชีทางการเงิน ("FASB") เรื่อง "การรวมธุรกิจ" (" SFAS 141r ") [ 1 ]และ SFAS 142 เรื่อง "ค่าความนิยมและสินทรัพย์ไม่มีตัวตนอื่น" (" SFAS 142 ") [ 2 ]มีผลบังคับใช้กับงบการเงินที่ออกสำหรับงวดระหว่างกาลและงวดประจำปีที่สิ้นสุดหลังวันที่ 15 กันยายน 2009 FASB " รหัสมาตรฐานการบัญชี " (" ASC ") ได้จัดระเบียบมาตรฐานการบัญชีของ FASB ใหม่ และเป็นแหล่งข้อมูลที่เชื่อถือได้เพียงแหล่งเดียวของมาตรฐานการบัญชีและการรายงานของสหรัฐอเมริกาสำหรับหน่วยงานที่ไม่ใช่ภาครัฐ ชุดแนวทางที่กำหนดโดย SFAS 141r โดยทั่วไปจะพบได้ใน ASC หัวข้อ 805 นอกสหรัฐอเมริกาคณะกรรมการมาตรฐานการบัญชีระหว่างประเทศกำกับดูแลกระบวนการผ่านการออกIFRS 3

การจัดสรรราคาซื้อจะดำเนินการตามวิธีการซื้อใน การบัญชี การควบรวมและการเข้าซื้อกิจการในสหรัฐอเมริกา วิธีการที่สอง (ที่รู้จักกันในชื่อ วิธี การรวมหรือการรวมผลประโยชน์ ) ถูกยกเลิกหลังจากมีการออกแถลงการณ์มาตรฐานการบัญชีการเงินฉบับที่ 141 “การรวมธุรกิจ” (“ SFAS 141 ”) และ SFAS 142 [ 3 ]

ตัวอย่าง

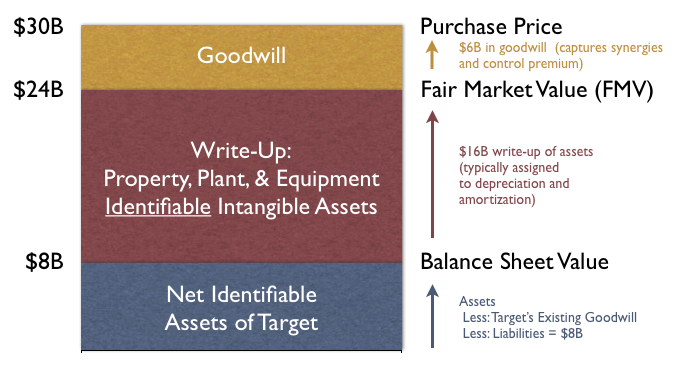

บริษัทแห่งหนึ่งต้องการเข้าซื้อกิจการบริษัทเป้าหมายแห่งหนึ่งด้วยเหตุผลหลายประการ หลังจากการเจรจาต่อรองอย่างยาวนาน ทั้งสองฝ่ายตกลงราคาซื้อขายที่ 30 พันล้านดอลลาร์ ณ วันที่เข้าซื้อกิจการ บริษัทเป้าหมายรายงานสินทรัพย์สุทธิที่ระบุได้จำนวน 8 พันล้านดอลลาร์ในงบดุล ของ ตนเอง

เพื่อให้การรายงานผลประกอบการของบริษัทที่ควบรวมกิจการหลังการเข้าซื้อกิจการเป็นไปอย่างถูกต้อง จำเป็นต้องประเมินสินทรัพย์และหนี้สินที่ถูกซื้อกิจการและมูลค่ายุติธรรม (Fair Valueหรือ FV) ซึ่งก็คือราคาที่จะได้รับจากการขายสินทรัพย์หรือจ่ายเพื่อโอนหนี้สินในการทำธุรกรรมที่เป็นระเบียบระหว่างผู้เข้าร่วมตลาด ณ วันที่ทำการประเมิน ผู้ซื้อกิจการจะว่าจ้างบริษัทประเมินราคา (โดยทั่วไปคือบริษัทบัญชีภายนอกหรือที่ปรึกษาด้านการประเมินราคา) ซึ่งจะรายงานว่ามูลค่ายุติธรรมของสินทรัพย์สุทธิอยู่ที่ 24 พันล้านดอลลาร์ การปรับมูลค่ายุติธรรมสามารถเกี่ยวข้องกับสินทรัพย์หรือหนี้สินใดๆ ที่บันทึกไว้ในงบดุล (หรือรายการนอกงบดุลที่ควรบันทึก) สินทรัพย์ที่มักได้รับผลกระทบคือสินทรัพย์ถาวร ซึ่งมูลค่าตามบัญชีของอสังหาริมทรัพย์อาจแตกต่างจากมูลค่าตลาดที่เป็นธรรม อย่างมีนัยสำคัญ นอกจากนี้ สินทรัพย์ไม่มีตัวตนก็ได้รับการระบุและรับรู้ตามมูลค่าตลาดที่เป็นธรรมเช่นกัน ซึ่งอาจรวมถึงแต่ไม่จำกัดเพียง ความสัมพันธ์กับลูกค้า เทคโนโลยี คำสั่งซื้อคงค้าง แบรนด์ สัญญาที่เอื้อประโยชน์หรือไม่เอื้อประโยชน์ การลงทุนในบริษัทร่วม เป็นต้น มาตรฐาน IFRS 3 ยังให้คำแนะนำสำหรับสัญญาเช่าที่ได้มาจากการควบรวมกิจการ โดยที่หนี้สินตามสัญญาเช่าควรได้รับการประเมินมูลค่าใหม่ ณ วันที่เข้าซื้อกิจการ พนักงานของบริษัทเป้าหมายก็มีมูลค่าเช่นกัน เนื่องจากบริษัทที่ถูกซื้อกิจการไม่จำเป็นต้องจ้างและฝึกอบรมพนักงานที่มีอยู่แล้ว ดังนั้น พนักงานจึงได้รับการประเมินมูลค่าแยกต่างหาก แต่บันทึกไว้เป็นส่วนหนึ่งของค่าความนิยม เนื่องจากไม่ตรงตามเกณฑ์ที่สามารถตรวจจับได้และเกณฑ์การควบคุม

ภาพด้านล่างแสดงให้เห็นถึงความแตกต่างระหว่างค่าทั้งสามค่า ($8 พันล้านดอลลาร์, $24 พันล้านดอลลาร์ และ $30 พันล้านดอลลาร์)

ความแตกต่างระหว่าง 8 พันล้านดอลลาร์และ 24 พันล้านดอลลาร์ คือ 16 พันล้านดอลลาร์ใน ส่วนของ การปรับมูลค่า – มูลค่าของสินทรัพย์สุทธิที่ระบุได้นั้นเพิ่มขึ้นเป็น 3 เท่าของมูลค่าที่รายงานในงบดุลเดิม ความแตกต่างระหว่าง 24 พันล้านดอลลาร์และ 30 พันล้านดอลลาร์ คือ 6 พันล้านดอลลาร์ในส่วนของค่าความนิยมที่ได้มาจากการทำธุรกรรม – ส่วนเกินของราคาซื้อที่จ่ายไปเหนือมูลค่าที่แท้จริงของสินทรัพย์สุทธิที่ระบุได้ที่ได้มา

สุดท้ายนี้ ผู้ซื้อกิจการได้เพิ่มมูลค่าของสินทรัพย์ที่ปรับมูลค่าแล้ว (24 พันล้านดอลลาร์) และค่าความนิยม (6 พันล้านดอลลาร์) เข้าไปในงบดุล ทำให้มีสินทรัพย์สุทธิใหม่รวมทั้งสิ้น 30 พันล้านดอลลาร์ในงบดุลของผู้ซื้อกิจการ

โดยรวมแล้ว กระบวนการประเมินมูลค่า การรายงานมูลค่าที่แท้จริงของสินทรัพย์และหนี้สิน การจัดสรรสินทรัพย์สุทธิที่ระบุได้จากราคาในงบดุลเดิมไปสู่มูลค่าที่แท้จริง และการกำหนดค่าความนิยมในธุรกรรมนั้น เรียกว่า กระบวนการ PPA (Pre-Payment Agreement) โปรดทราบว่า ราคาซื้ออาจต่ำกว่ามูลค่าในงบดุลของบริษัทเป้าหมายด้วยเหตุผลหลายประการ ซึ่งอาจนำไปสู่การลดมูลค่าสินทรัพย์สุทธิได้

กระบวนการประเมินมูลค่าความนิยม แม้จะเป็นส่วนประกอบหนึ่งของกระบวนการ PPA แต่ก็อยู่ภายใต้การกำกับดูแลของหลักการบัญชีความนิยม

สรุปเนื้อหา

ข้อมูลสำคัญจากบทความ

ข้อมูลสำคัญเกี่ยวกับ การจัดสรรราคาซื้อ

การจัดสรรราคาซื้อ ( PPA ) เป็นการประยุกต์ใช้ การบัญชีค่าความนิยม โดยที่บริษัทหนึ่ง (ผู้ซื้อ) เมื่อซื้อบริษัทที่สอง (เป้าหมาย) จะจัดสรรราคาซื้อไปยังสินทรัพย์และหนี้สินต่างๆ...

ตัวอย่าง

บริษัทแห่งหนึ่งต้องการเข้าซื้อกิจการบริษัทเป้าหมายแห่งหนึ่งด้วยเหตุผลหลายประการ หลังจากการเจรจาต่อรองอย่างยาวนาน ทั้งสองฝ่ายตกลงราคาซื้อขายที่ 30 พันล้านดอลลาร์ ณ วันที่เข้าซื้อกิจการ บริษัทเป้าหมายรายงานสินทรัพย์สุทธิที่ระบุได้จำนวน 8 พันล้านดอลลาร์ใน งบดุล...