การจำแนกความเสี่ยงด้านกฎระเบียบ

การจำแนกความเสี่ยงด้านกฎระเบียบ คือกระบวนการที่หน่วยงานกำกับดูแล (หน่วยงานกำกับดูแล ซึ่งส่วนใหญ่มักเป็นหน่วยงานด้านภาษี) ใช้ในการปฏิบัติต่อหน่วยงานต่างๆ อย่างแตกต่างกันโดยอาศัยการประเมินความเสี่ยงจากการไม่ปฏิบัติตามกฎระเบียบของหน่วยงานนั้นๆ

หน่วยงานกำกับดูแลอาจรวมถึงหน่วยงานบังคับใช้กฎหมาย คำว่า "นิติบุคคล" หมายถึงผู้ที่อยู่ภายใต้อำนาจ/การควบคุมของหน่วยงานกำกับดูแล ซึ่งในกรณีส่วนใหญ่มีตั้งแต่บุคคลธรรมดา บริษัท (นิติบุคคล) ไปจนถึงบริษัทข้ามชาติที่ดำเนินงานอยู่ในเขตอำนาจของหน่วยงานกำกับดูแลนั้น ๆ

กระบวนการจำแนกความเสี่ยงต้องอาศัยหน่วยงานกำกับดูแลในการเชื่อมโยงการประเมินความเสี่ยง ที่แข็งแกร่ง เช่น ผ่านแบบจำลองการให้คะแนนความเสี่ยง เข้ากับการตอบสนองด้านกฎระเบียบที่แตกต่างกัน (เช่น บทลงโทษทางการเงิน การจำคุกทางอาญา) การจำแนกความเสี่ยงด้านกฎระเบียบยังถูกเรียกว่าแบบจำลองการปฏิบัติตามกฎระเบียบในหน่วยงานกำกับดูแล บางแห่ง [ 1 ]ดูตัวอย่างเช่น แนวทางการจำแนกความเสี่ยง ของAustralian Prudential Regulatory Authorityที่รู้จักกันในชื่อ PAIRS [ 2 ] / SOARS [ 3 ] PAIRS คือระบบการให้คะแนนความน่าจะเป็นและผลกระทบ ในขณะที่ SOARS คือระบบการกำกับดูแลและการตอบสนอง

รูปแบบการปฏิบัติตามกฎระเบียบทางเลือก

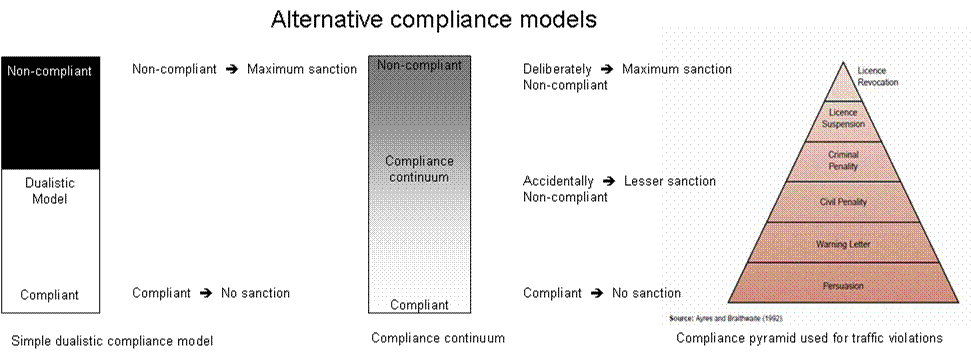

แบบจำลองทวิภาวะ

รูปแบบการปฏิบัติตามที่ง่ายที่สุดคือกรอบการกำกับดูแลหรือรูปแบบที่เรียกว่าแบบทวิภาค ซึ่งหน่วยงานกำกับดูแลจะตอบสนองต่อพฤติกรรมของหน่วยงานโดยขึ้นอยู่กับว่าพฤติกรรมนั้นถือว่าถูกต้องหรือผิด ซึ่งเรียกอีกอย่างว่าการตอบสนองแบบขาวดำ และมักใช้สำหรับ ความผิด ที่ต้องรับผิดโดยไม่มีเงื่อนไขในทางกฎหมาย[ 4 ]

ความต่อเนื่องของการปฏิบัติตามกฎระเบียบ

การเปลี่ยนไปใช้ การปฏิบัติตามแบบต่อเนื่อง (หรือสเปกตรัม) ถือเป็นการปรับปรุงที่สำคัญโดยที่หน่วยงานกำกับดูแลจะตอบสนองต่อพฤติกรรมการปฏิบัติตามที่หลากหลาย สำนักงานศุลกากรของออสเตรเลียใช้การปฏิบัติตามแบบต่อเนื่อง[ 5 ] [ 6 ]

พีระมิดแห่งการปฏิบัติตามกฎระเบียบ

เมื่อปฏิกิริยาของหน่วยงานกำกับดูแลเชื่อมโยงกับพฤติกรรม จะเรียกว่าแบบจำลองการปฏิบัติตามที่ตอบสนองได้แบบจำลองการปฏิบัติตามที่ตอบสนองได้ถูกเสนอโดยIan AyresและJohn BraithwaiteในหนังสือResponsive Regulation: Transcending the deregulation debate [ 7 ]ซึ่งสร้างขึ้นจากงานก่อนหน้านี้ของJohn Scholz [ 8 ]

แบบจำลองการปฏิบัติตามกฎของ Ayres และ Braithwaite ได้รับการนำเสนออย่างสวยงามในรูปแบบพีระมิดการปฏิบัติตามกฎ[ 9 ]

รูปทรงของพีระมิดการปฏิบัติตามกฎระเบียบบ่งชี้ว่า:

- จำนวนลูกค้าที่อาจพบได้ในแต่ละระดับของแบบจำลอง

- ลักษณะเชิงลำดับชั้นและการเพิ่มระดับของการมีส่วนร่วมด้านกฎระเบียบ และ

- การมุ่งเน้นที่เพิ่มมากขึ้นไปยังกลุ่มคนส่วนน้อยที่ดูเหมือนจะจงใจฝ่าฝืนระบบ

ทางเลือกในการแก้ไข (เช่น บทลงโทษทางการเงิน การจำคุกทางอาญา) ที่หน่วยงานกำกับดูแลกำหนดจะรุนแรงขึ้นเรื่อยๆ ตามระดับที่สูงขึ้นของพีระมิด โดยมีจุดประสงค์เพื่อสร้างแรงจูงใจให้หน่วยงานต่างๆ หันมาปฏิบัติตามกฎระเบียบมากขึ้นสำนักงานสรรพากรแห่งออสเตรเลีย (ATO) ใช้พีระมิดการปฏิบัติตามกฎระเบียบ[ 10 ]

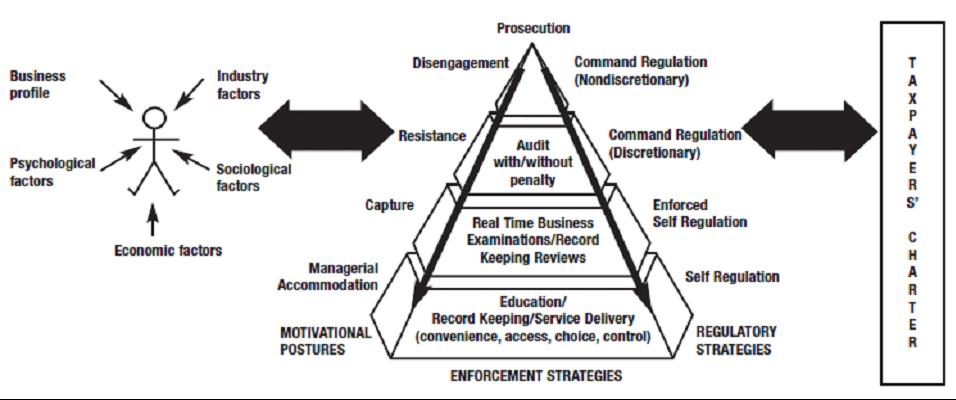

ในช่วงกลางทศวรรษ 1990 โครงการเศรษฐกิจเงินสดของ ATO ได้พัฒนาพีระมิดการปฏิบัติตามกฎระเบียบเพิ่มเติม แรงจูงใจที่ชัดเจนของหน่วยงานในการปฏิบัติตามหรือไม่ปฏิบัติตามกฎระเบียบ โดยพิจารณาจากหลักฐาน (ซึ่งเรียกว่าท่าทีจูงใจ) จะถูกเชื่อมโยงอย่างชัดเจนกับการตอบสนองที่แนะนำ[ 11 ]

ในพีระมิดการปฏิบัติตามกฎระเบียบฉบับนี้ ได้มีการกำหนดประเภทลูกค้า (เรียกว่าต้นแบบ) ออกเป็น 4 หมวดหมู่หลัก โดยพิจารณาจากแรงจูงใจพื้นฐานของแต่ละบุคคล:

- ลูกค้าที่ไม่ให้ความร่วมมือและตัดสินใจไม่ปฏิบัติตาม

- ลูกค้ากลุ่มต่อต้านที่ไม่ยอมปฏิบัติตาม

- ลูกค้าที่ถูกจับกุมซึ่งพยายามปฏิบัติตาม แต่ก็ไม่ประสบความสำเร็จเสมอไป และ

- ลูกค้าที่มีน้ำใจและเต็มใจทำในสิ่งที่ถูกต้อง

แนวทางนี้ได้รับการนำไปใช้อย่างกว้างขวาง โดยเฉพาะในออสเตรเลีย หน่วยงานกำกับดูแลอื่นๆ อีกหลายแห่งก็มีแนวทางที่คล้ายคลึงกัน บางหน่วยงานกำกับดูแลเรียกแนวทางนี้ว่าพีระมิดการบังคับใช้ แม้ว่าการบังคับใช้จะเป็นเพียงหนึ่งในกลยุทธ์การปฏิบัติตามกฎระเบียบที่แฝงอยู่ในแบบจำลองก็ตาม[ 12 ]

จุดแข็งของแบบจำลองนี้คือหน่วยงานกำกับดูแลจะเห็นว่าได้นำวิธีการแก้ไขที่ถูกต้องไปใช้กับสถานการณ์ที่ถูกต้อง โดยคำนึงถึงแรงจูงใจที่ชัดเจนของหน่วยงาน (รวมถึงความพยายามในการปฏิบัติตาม) ดูตัวอย่างเช่น บทความของ Julia Black: "'Chancer', 'Failure' หรือ 'Trier'? Regulatory Conversations and the Construction of Identities" กรกฎาคม 2551 [ 13 ] หรือ "The ATO Compliance Model in Action: A Case Study of Building and Construction โดย Neal Shover, Jenny Job และ Anne Carroll" [ 14 ] และ "Reducing the risk of policy failure: challenges for regulatory compliance " [ 15 ] จุดอ่อนของพีระมิดการปฏิบัติตามกฎระเบียบคือโดยทั่วไปแล้วหน่วยงานกำกับดูแลจะไม่สามารถมองเห็นทัศนคติได้ มีเพียงพฤติกรรมเท่านั้น นอกจากนี้ยังไม่มีมุมมองเกี่ยวกับผลกระทบของความเสี่ยง

ใน เอกสาร ของ OECDเรื่อง "การลดความเสี่ยงต่อความล้มเหลวของนโยบาย: ความท้าทายสำหรับการปฏิบัติตามกฎระเบียบ" [ 16 ]การตอบสนองด้านกฎระเบียบได้ถูกสรุปไว้เพื่อให้แน่ใจว่าลูกค้ามีความพร้อม เต็มใจ และสามารถปฏิบัติตามได้ แนวทางนี้ได้ถูกกำหนดไว้ใน 'การให้ความสำคัญกับลูกค้าเป็นอันดับแรก - การปฏิวัติโคเปอร์นิคัสที่กำลังเกิดขึ้นของการบริหารภาษี' วารสาร Tax Notes International เดือนกุมภาพันธ์ 2546 [ 17 ]

- พร้อม > ลูกค้าที่เข้าใจเรื่องการปฏิบัติตามกฎระเบียบ > ข้อจำกัดด้านความรู้ > ให้ความรู้และเป็นแบบอย่าง

- ความเต็มใจ > ลูกค้าที่ต้องการปฏิบัติตาม > ข้อจำกัดด้านทัศนคติ > การมีส่วนร่วม การส่งเสริม การบังคับใช้

- ลูกค้าที่มีความสามารถ > ลูกค้าที่สามารถปฏิบัติตามได้ > ข้อจำกัดด้านความสามารถ > การเปิดใช้งานและเสริมศักยภาพ

กรอบการทำงานที่คล้ายกันนี้ถูกนำมาใช้ในแนวทางของหน่วยงานกำกับดูแลบำนาญของสหราชอาณาจักร[ 18 ]

แผนภาพความเสี่ยงแบบผูกโบว์

อีกวิธีหนึ่งในการมองเรื่องนี้คือการมองว่าเป็น แผนภาพ โบว์ไทด์ สำหรับความเสี่ยง ดูแผนภาพโบว์ไทด์ในหัวข้อการบริหารความเสี่ยง

องค์กรต่างๆ ในอุตสาหกรรมน้ำมันและก๊าซ การขุดเหมือง การบิน อุตสาหกรรม และการเงิน ประสบความสำเร็จในการใช้แนวทางโบว์ไทความเสี่ยง[ 19 ] [ 20 ]

กลยุทธ์การเพิ่มประสิทธิภาพการปฏิบัติตามกฎระเบียบเหล่านี้มีโครงสร้างที่เป็นมาตรฐาน:

จะเกิดอะไรขึ้นเมื่อกฎหมายไม่แน่นอน?

นักวิจารณ์บางคนไม่เชื่อว่าพีระมิดการปฏิบัติตามกฎหมายจะใช้ได้เมื่อมีความคิดเห็นที่แตกต่างกันอย่างถูกต้องตามกฎหมายเกี่ยวกับพฤติกรรมที่สอดคล้องกับกฎหมาย[ 24 ]หน่วยงานกำกับดูแลทั้งหมดจำเป็นต้องกำหนดจุดยืนของตนในสถานการณ์นี้ แต่เห็นได้ชัดว่าหน่วยงานกำกับดูแลบางแห่งยังคงใช้พีระมิดการปฏิบัติตามกฎหมายเมื่อกฎหมายไม่ชัดเจน[ 25 ]

การจัดทำแผนผังเมทริกซ์ความเสี่ยง – กรอบการจำแนกความเสี่ยง

โดยคำนึงถึงโอกาสและผลกระทบของความเสี่ยงจากการไม่ปฏิบัติตามกฎระเบียบอย่างชัดเจน

หน่วยงานกำกับดูแลบางแห่งใช้แนวทางการจำแนกความเสี่ยงด้านกฎระเบียบที่แตกต่างกัน โดยกำหนดแนวทางแก้ไขที่แนะนำตามความเสี่ยงที่หน่วยงานนั้นมองว่าไม่ปฏิบัติตาม แนวทางนี้ถูกใช้โดย Australian Prudential Regulatory Authority, Australian Taxation Office และ UK Pension Regulator [ 26 ] [ 27 ] [ 28 ]

การพิจารณาอย่างชัดเจนถึงความเป็นไปได้และผลที่ตามมาของการที่หน่วยงานอาจละเมิดกฎหมายเป็นข้อกำหนดของประมวลหลักปฏิบัติตามกฎหมายของสหราชอาณาจักรสำหรับหน่วยงานกำกับดูแล[ 29 ]ซึ่งเกิดขึ้นจากรายงาน Hampton ปี 2005 เรื่อง "การลดภาระการบริหาร – การตรวจสอบและการบังคับใช้ที่มีประสิทธิภาพ" [ 30 ]การทบทวนของ Macrory ในภายหลังเรื่อง "ความยุติธรรมด้านกฎระเบียบ – การทำให้การลงโทษมีประสิทธิภาพ" [ 31 ]ได้บัญญัติพีระมิดการปฏิบัติตามกฎหมายของ Ayres และ Braithwaite ไว้ในพระราชบัญญัติการบังคับใช้กฎระเบียบและการลงโทษของสหราชอาณาจักรปี 2008 อย่างมีประสิทธิภาพ[ 32 ]

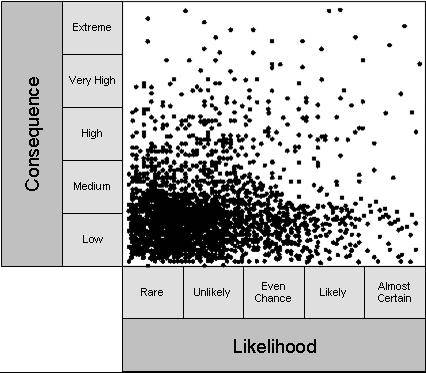

ในแบบจำลองการปฏิบัติตามเหล่านี้ ความเป็นไปได้ที่หน่วยงานจะฝ่าฝืนกฎหมายมีทั้งความน่าจะเป็นที่จะเกิดขึ้นและผลที่ตามมาจากการเกิดขึ้น ซึ่งเรียกว่า 'เหตุการณ์ความเสี่ยง' การพิจารณาความน่าจะเป็นที่หน่วยงานจะไม่ปฏิบัติตามและผลที่ตามมาจากการไม่ปฏิบัติตามมักจะให้ 'การกระจายอำนาจ' [ 33 ]ของลูกค้าที่มีผลที่ตามมาขนาดใหญ่หรือมีความน่าจะเป็นสูงเพียงไม่กี่ราย และลูกค้าที่มีผลที่ตามมา/ความน่าจะเป็นต่ำกว่าจำนวนมาก

สามารถแสดงผลนี้ได้โดยแสดงเป็นแผนภาพกระจายบนเมทริกซ์ความเสี่ยงดังแสดงในแผนภาพด้านข้าง

แผนภาพกระจายจุดแสดงความเสี่ยงทางด้านซ้ายแสดงให้เห็นว่าหน่วยงานส่วนใหญ่ปฏิบัติตามกฎหมายเกือบตลอดเวลา กล่าวอีกนัยหนึ่งคือ ถูกประเมินว่ามีผลกระทบในระดับต่ำและมีโอกาสน้อยที่จะไม่ปฏิบัติตามกฎหมาย

จาก มุมมองด้าน การบริหารความเสี่ยงหน่วยงานกำกับดูแลมีความสนใจในกลุ่มลูกค้าหรือเหตุการณ์ที่มีผลกระทบรุนแรงมากกว่ากลุ่มลูกค้าหรือเหตุการณ์ที่มีผลกระทบเล็กน้อย แผนภาพสองภาพถัดไปต่อยอดจากแผนภาพกระจายจุดทางด้านซ้าย

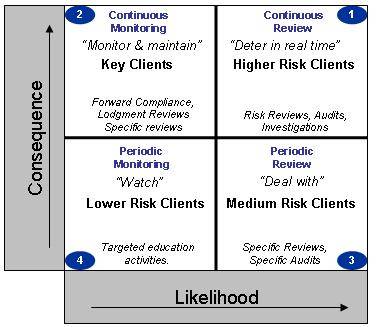

ในตัวอย่างของกรอบการจำแนกความเสี่ยงที่พัฒนาโดย ดร. สจวร์ต แฮมิลตัน ในปี 2550 [ 34 ] ATO เชื่อมโยงกลยุทธ์ของตนกับความเป็นไปได้และผลที่ตามมาของการที่หน่วยงานไม่ปฏิบัติตามกฎหมาย กรอบการจำแนกความเสี่ยงของ ATO ทางด้านซ้ายแสดงให้เห็นว่า ATO แบ่งลูกค้าออกเป็นสี่ประเภท และจัดสรรกลยุทธ์การจัดการความเสี่ยงที่เหมาะสมให้กับแต่ละประเภท

กลยุทธ์เหล่านี้เป็นแบบเชิงรุกและต่อเนื่องสำหรับผลกระทบที่รุนแรงกว่า และแบบเชิงรับและเป็นระยะสำหรับผลกระทบที่เบากว่า กลยุทธ์เหล่านี้คือการตรวจสอบ/สอบบัญชีสำหรับผู้เสียภาษีที่มีแนวโน้มที่จะฝ่าฝืนกฎหมาย และติดตามตรวจสอบเท่านั้นสำหรับผู้ที่มีแนวโน้มที่จะฝ่าฝืนน้อยกว่า

แผนภาพทางด้านซ้ายให้รายละเอียดเพิ่มเติม โดยระบุชื่อประเภทของลูกค้าแต่ละกลุ่ม พร้อมทั้งกลยุทธ์ทั้งหมด ได้แก่ กลยุทธ์การป้องกัน การตรวจจับ และการจัดการ รวมถึงกิจกรรมที่เกี่ยวข้องกับกลยุทธ์เหล่านั้น

สิ่งสำคัญที่ควรทราบคือ ขอบเขตระหว่างหมวดหมู่สามารถปรับเปลี่ยนได้ เพื่อจัดสรรลูกค้าให้แต่ละหมวดหมู่มากขึ้นหรือน้อยลง โดยสะท้อนถึงการกระจายแบบพาเรโต (Pareto distribution) ที่อยู่เบื้องหลัง จึงเป็นเรื่องปกติที่จะเห็นลูกค้าที่มีโอกาสเกิดเหตุการณ์รุนแรงและ/หรือมีผลกระทบรุนแรงน้อยกว่า 50% ของประชากร หรือ 50% ของโอกาสหรือผลกระทบที่ประเมินไว้ กล่าวอีกนัยหนึ่งคือ การปรับเปลี่ยนขอบเขตเพื่อให้สามารถมุ่งเน้นไปที่กลุ่มลูกค้าจำนวนน้อยที่ได้รับการประเมินว่ามีความเสี่ยงสูงได้

สิ่งนี้ช่วยให้สามารถจัดสรรทรัพยากรเพิ่มเติมให้กับกลยุทธ์ที่เข้มข้นยิ่งขึ้นซึ่งมุ่งเน้นไปที่หน่วยงานที่มีความเสี่ยงสูงกว่า และเป็นการสร้างแรงจูงใจให้หน่วยงานต่างๆ ต้องการแสดงให้เห็นว่าตนเองปฏิบัติตามกฎระเบียบ ดังนั้น ความน่าเชื่อถือของการประเมินความเสี่ยงและคุณภาพของข้อมูลที่ใช้ในการประเมินจึงมีความสำคัญอย่างยิ่ง

ลูกค้าหลักหรือผู้เสียภาษีหลัก เนื่องจากขนาดของพวกเขา จึงมีผลกระทบอย่างมากต่อความสมบูรณ์ของระบบภาษี และด้วยเหตุนี้จึงเป็นเป้าหมายหลักสำหรับแนวทางการปฏิบัติตามแบบร่วมมือ แนวทางการปฏิบัติตามแบบร่วมมือนี้ได้รับการพัฒนาขึ้นครั้งแรกโดย ดร. สจวร์ต แฮมิลตัน ร่วมกับ จิม คิลลาลี และอลิซ โดเบส จาก ATO ในปี 1999 ดู ATO 2000 Cooperative Compliance [ 35 ] ต่อมาแนวทางการปฏิบัติตามแบบร่วมมือนี้ได้รับการยอมรับโดย OECD Forum on Tax Administration ว่าเป็นแนวปฏิบัติที่ดีที่สุด ดู OECD 2013 Cooperative Compliance - a framework [ 36 ]

แผนภาพด้านล่างแสดงให้เห็นว่าขั้นตอนการบริหารความเสี่ยงแบบครบวงจร (จากISO 31000 ) สอดคล้องกับการจำแนกความเสี่ยงและรูปแบบโบว์ไทด์ของความเสี่ยง อย่างไร

การใช้แนวทางการจำแนกความเสี่ยงด้านกฎระเบียบ รวมถึงรางวัลต่างๆ

ในเดือนกันยายน พ.ศ. 2552 หน่วยงานกำกับดูแลบำนาญของสหราชอาณาจักรซึ่งใช้วิธีการนี้ ได้รับการเสนอชื่อเข้าชิง รางวัล Better Regulation Award [ 37 ]

แนวทางข้างต้นได้รับการกล่าวถึงในสุนทรพจน์ของคณะกรรมการ ATO เรื่อง "คุณเห็นในสิ่งที่ฉันเห็นหรือไม่" ซึ่งกล่าวต่อสมาคมครูสอนภาษีของออสเตรเลียในเดือนมกราคม 2010 [ 38 ]ในเดือนมิถุนายน 2010 ATO ได้เผยแพร่หนังสือคู่มือ "ธุรกิจขนาดใหญ่และการปฏิบัติตามกฎหมายภาษี" ฉบับปรับปรุงใหม่ ซึ่งได้อธิบายรายละเอียดเกี่ยวกับแนวทางในการจำแนกความเสี่ยงในตลาดขนาดใหญ่[ 39 ]

ในเดือนมกราคม พ.ศ. 2554 แนวทางการจำแนกความเสี่ยงยังได้รับการยกย่องอย่างสูงในรางวัล Comcover Risk ประจำปีของออสเตรเลียอีกด้วย[ 40 ]

แนวทางทั้งหมดได้รับการวางแผนไว้ในเอกสาร UNSW ATAX 2012 เรื่อง 'มิติใหม่ในการปฏิบัติตามกฎระเบียบ' และในวิทยานิพนธ์ปริญญาเอกของ UNSW เรื่อง 'การจัดการการปฏิบัติตามกฎระเบียบที่ไม่ชัดเจนในประชากรที่มีความเบี่ยงเบนสูง' [ 41 ] [ 42 ]

สำหรับตัวอย่างกรอบการจำแนกความเสี่ยงของประชากรผู้เสียภาษีทั้งหมด โปรดดูรูปที่ 4 การปรับแต่งการจัดการความเสี่ยงให้เหมาะสมกับกลุ่มและสถานะความเสี่ยงในบันทึกทางเทคนิคของ IMF: 'การจัดการความเสี่ยงด้านการปฏิบัติตามกฎระเบียบ: การพัฒนาแผนการปรับปรุงการปฏิบัติตามกฎระเบียบ' ปี 2022 [ 43 ]

สำหรับเวิร์กชีต RDF ที่ใช้ Excel อย่างง่าย โดยใช้อัตราภาษีที่มีประสิทธิภาพและยอดขาย เพื่อดูความเป็นไปได้ของความกังวลและผลกระทบ โปรดดูเครื่องคำนวณ RDF ของส่วนงาน[ 44 ]