ผลตอบแทนจากการลงทุน

ผลตอบแทน จากการลงทุน (Carried interestหรือcarry ) ในด้านการเงิน คือส่วนแบ่งกำไรจากการลงทุนที่จ่ายให้กับผู้จัดการการลงทุนโดยเฉพาะในการลงทุนทางเลือก ( ไพรเวทอิควิตี้และเฮดจ์ฟันด์ ) ถือเป็น ค่าธรรมเนียมตามผลการดำเนินงาน ซึ่งเป็นการให้รางวัลแก่ผู้จัดการสำหรับการเพิ่มผลการดำเนินงาน[ 3 ]เนื่องจากค่าธรรมเนียมเหล่านี้โดยทั่วไปไม่ได้ถูกเก็บภาษีในฐานะรายได้ปกติ บางคนจึงเชื่อว่าโครงสร้างนี้ใช้ประโยชน์จากการได้รับสิทธิประโยชน์ทางภาษีอย่างไม่เป็นธรรม เช่น ในสหรัฐอเมริกา[ 4 ]ในแง่นี้ มักเรียกกันว่า ช่องโหว่ ของผลตอบแทนจากการลงทุน[ 5 ] The Hillเรียกมันว่า "ช่องทางลดหย่อนภาษีที่วอลล์สตรีทชื่นชอบ" [ 5 ]

ประวัติศาสตร์

ที่มาของดอกเบี้ยที่นำมาสามารถสืบย้อนไปได้ถึงศตวรรษที่ 16 เมื่อเรือของยุโรปแล่นข้ามไปยังเอเชียและอเมริกากัปตันเรือจะได้รับส่วนแบ่งกำไร 20% จากสินค้าที่นำมาเพื่อจ่ายค่าขนส่งและความเสี่ยงในการเดินเรือข้ามมหาสมุทร[ 6 ]ชื่อนี้ไม่เกี่ยวข้องกับอัตราดอกเบี้ยหรือการจ่ายดอกเบี้ยเงินกู้หรือบัญชีธนาคาร

ปัจจุบัน คำนี้ใช้เพื่อเรียกค่าตอบแทนที่ผู้บริหารการลงทุนได้รับใน กองทุน ไพรเวทอิควิตี้ในสหรัฐอเมริกา ผลตอบแทนจากการลงทุนจะถูกเก็บภาษีในอัตราเดียวกับกำไรจากทุน ระยะยาว เนื่องจากอัตราภาษีนี้ค่อนข้างต่ำ นโยบายนี้จึงถูกวิพากษ์วิจารณ์ว่าเป็นรูปแบบหนึ่งของการหลีกเลี่ยงภาษี[ 7 ]

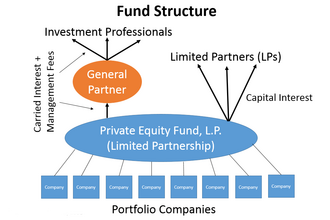

คำจำกัดความและการคำนวณ

ส่วนแบ่งกำไรจากการลงทุน (Carried interest) คือส่วนแบ่งกำไรจากการลงทุนที่จ่ายให้กับผู้จัดการการลงทุนเกินกว่าจำนวนเงินที่ผู้จัดการลงทุนในหุ้นส่วน โดยเฉพาะอย่างยิ่งในการลงทุนทางเลือกเช่นไพรเวทอิควิตี้และเฮดจ์ฟันด์ ถือ เป็นค่าธรรมเนียมตามผลการดำเนินงานที่ให้รางวัลแก่ผู้จัดการสำหรับการเพิ่มผลการดำเนินงาน[ 3 ]

จำนวนและการคำนวณ

การจัดสรรส่วนแบ่งกำไรของผู้จัดการจะแตกต่างกันไปขึ้นอยู่กับประเภทของกองทุนลงทุนและความต้องการของกองทุนจากนักลงทุน ในไพรเวทอิควิตี้ การจัดสรรส่วนแบ่งกำไรมาตรฐานในอดีตอยู่ที่ 20% สำหรับกองทุนที่ลงทุนในการซื้อกิจการและการร่วมทุน แต่ก็มีความผันแปรอยู่บ้าง ตัวอย่างที่โดดเด่นของบริษัทไพรเวทอิควิตี้ที่มีส่วนแบ่งกำไรมากกว่า 20% ("ซูเปอร์แคร์รี่") ได้แก่Bain CapitalและProvidence Equity Partnersส่วนแบ่งกำไรของกองทุนเฮดจ์ฟันด์ในอดีตอยู่ที่ประมาณ 20% แต่มีความผันแปรมากกว่ากองทุนไพรเวทอิควิตี้ในกรณีที่รุนแรง ค่าธรรมเนียมผลการดำเนินงานอาจสูงถึง 44% ของกำไรของกองทุน[ 4 ]แต่โดยปกติจะอยู่ระหว่าง 15% ถึง 20%

การกระจายผลตอบแทนของกองทุนมักจะถูกกำหนดโดยลำดับการกระจายผลตอบแทน[ 8 ] [ 4 ]ผลตอบแทนที่เกิดจากการลงทุนจะถูกกระจายเพื่อคืนเงินทุนเริ่มต้นของนักลงทุนแต่ละรายก่อน รวมถึงผู้จัดการด้วย[ 8 ] [ 4 ]นี่ไม่ใช่ "ดอกเบี้ยที่ได้รับ" เพราะเป็นการคืนเงินต้น ประการที่สอง ผลตอบแทนจะถูกจ่ายให้กับนักลงทุนรายอื่นที่ไม่ใช่ผู้จัดการ จนถึงอัตราผลตอบแทนที่ตกลงกันไว้ก่อนหน้านี้ (" อัตราผลตอบแทนขั้นต่ำ " หรือ "ผลตอบแทนที่ต้องการ") [ 9 ] อัตราผลตอบแทนขั้นต่ำตามปกติคือ 7% ถึง 9% ต่อปี[ 8 ] [ 4 ] ประการที่สาม ผลตอบแทนจะถูกจ่ายให้กับผู้จัดการจนกว่าจะได้รับอัตราผลตอบแทนเท่ากับอัตราผลตอบแทนขั้นต่ำ ("ส่วนชดเชย") [ 8 ] ไม่ใช่ทุกกองทุนที่จะมีอัตราผลตอบแทนขั้นต่ำและส่วนชดเชย บ่อยครั้ง ผลตอบแทนในช่วงระยะการชดเชยจะถูกแบ่ง โดยผู้จัดการจะได้รับส่วนแบ่งที่มากกว่า (เช่น 80%) และนักลงทุนจะได้รับส่วนแบ่งที่น้อยกว่า (เช่น 20%) จนกว่าจะได้รับส่วนแบ่งการชดเชยของผู้จัดการครบตามที่กำหนด ประการที่สี่ เมื่อผลตอบแทนของผู้จัดการเท่ากับผลตอบแทนของนักลงทุน การแบ่งจะกลับกัน โดยผู้จัดการจะได้รับส่วนแบ่งที่ต่ำกว่า (มักจะเป็น 20%) และนักลงทุนจะได้รับส่วนแบ่งที่สูงกว่า (มักจะเป็น 80%) [ 4 ]ผลตอบแทนของผู้จัดการทั้งหมดที่สูงกว่าผลตอบแทนจากการลงทุนเริ่มต้นของผู้จัดการเรียกว่า "carry" หรือ "carried interest" [ 10 ]จำนวน carry interest ที่ผู้จัดการได้รับในท้ายที่สุดขึ้นอยู่กับผลการดำเนินงานของกองทุน ซึ่งแตกต่างกันอย่างมาก ในธุรกิจร่วมทุน ผลตอบแทนมักจะเป็นไปตามกฎกำลังซึ่งการลงทุนจำนวนน้อยจะสร้างผลกำไรส่วนใหญ่ของกองทุน[ 11 ] [ 12 ] [ 13 ]

จังหวะเวลา

กองทุนไพรเวทอิควิตี้จะจ่ายผลตอบแทนส่วนแบ่งกำไร (carried interest) ให้แก่ผู้จัดการและนักลงทุนรายอื่น ๆ ก็ต่อเมื่อสามารถขายการลงทุนได้สำเร็จ ซึ่งอาจใช้เวลาหลายปี ในสภาพแวดล้อมของกองทุนเฮดจ์ฟันด์ ผลตอบแทนส่วนแบ่งกำไรมักถูกเรียกว่า "ค่าธรรมเนียมผลการดำเนินงาน" และเนื่องจากกองทุนเหล่านี้ลงทุนในสินทรัพย์สภาพคล่องสูง จึงมักสามารถจ่ายผลตอบแทนส่วนแบ่งกำไรได้เป็นรายปีหากกองทุนมีกำไร สิ่งนี้มีผลกระทบต่อทั้งจำนวนและช่วงเวลาของการเสียภาษีจากผลตอบแทนส่วนแบ่งกำไรดังกล่าว

ค่าธรรมเนียมอื่นๆ

ในอดีต ผลตอบแทนจากการลงทุน (carried interest) ถือเป็นแหล่งรายได้หลักสำหรับผู้จัดการและบริษัททั้งในไพรเวทอิควิตี้และเฮดจ์ฟันด์ กองทุนทั้งสองประเภทนี้มักจะมีค่าธรรมเนียมการจัดการ รายปี อยู่ที่ 1% ถึง 2% ของสินทรัพย์ภายใต้การจัดการต่อปี ค่าธรรมเนียมการจัดการนี้ครอบคลุมค่าใช้จ่ายในการลงทุนและการจัดการกองทุน[ 4 ]ค่าธรรมเนียมการจัดการนี้แตกต่างจากผลตอบแทนจากการลงทุน 20% ตรงที่ถือเป็นรายได้ปกติในสหรัฐอเมริกา[ 14 ] เมื่อขนาดของทั้งไพรเวทอิควิตี้และเฮดจ์ฟันด์เพิ่มขึ้น ค่าธรรมเนียมการจัดการจึงกลายเป็นส่วนสำคัญของข้อเสนอคุณค่าสำหรับผู้จัดการกองทุนมากขึ้น ดังที่เห็นได้จากการเสนอขายหุ้น IPO ครั้งแรกของBlackstone Groupใน ปี 2007 [ 15 ]

การเก็บภาษี

ผลตอบแทนจากการลงทุนในหุ้นเอกชนมีข้อได้เปรียบทางด้านภาษีหลายประการ

ผลตอบแทนจากการลงทุนในหุ้นเอกชนถือเป็นกำไรจากทุนระยะยาวเพื่อวัตถุประสงค์ทางภาษีในหลายเขตอำนาจศาล กำไรจากทุนระยะยาวคือผลตอบแทนจากการลงทุนทางการเงินและการลงทุนอื่นๆ ที่ถือครองไว้เป็นระยะเวลาตามที่กฎหมายกำหนดก่อนที่จะขาย[ 16 ] [ 15 ]โดยจะถูกเก็บภาษีในอัตราที่ต่ำกว่ารายได้ปกติเพื่อส่งเสริมการลงทุน[ 16 ]ระยะเวลาการลงทุนที่ยาวนานของกองทุนทำให้ผลตอบแทนของกองทุน รวมถึงผลตอบแทนที่ผู้จัดการได้รับ มีคุณสมบัติเป็นกำไรจากทุนระยะยาวได้โดยทั่วไป[ 16 ] [ 15 ]ผลตอบแทนที่ผู้จัดการได้รับสามารถจัดอยู่ในประเภทกำไรจากทุนได้ แม้ว่าผลตอบแทนจากการลงทุนเริ่มต้นของผู้จัดการจะสูงกว่าอัตราผลตอบแทนรวมของสินทรัพย์ก็ตาม

นอกจากนี้ ภาษีจากการเพิ่มขึ้นของมูลค่าส่วนแบ่งของนักลงทุนหรือผู้จัดการกองทุนจะไม่ต้องชำระจนกว่าจะ เกิด เหตุการณ์การรับรู้ซึ่งโดยทั่วไปคือการขายการลงทุน[ 15 ]

สหรัฐอเมริกา

การพิจารณาผลตอบแทนจากการลงทุนของหุ้นส่วนที่กระตือรือร้นในฐานะกำไรจากทุนในสหรัฐอเมริกามีต้นกำเนิดมาจากอุตสาหกรรมน้ำมันและก๊าซในช่วงต้นศตวรรษที่ 20 บริษัทสำรวจน้ำมันซึ่งได้รับเงินทุนจากการลงทุนของหุ้นส่วนทางการเงินได้สำรวจและพัฒนาทรัพยากรไฮโดรคาร์บอน กำไรที่เกิดขึ้นจะถูกแบ่งระหว่างผู้สำรวจและนักลงทุน กำไรของผู้สำรวจจะได้รับการปฏิบัติในฐานะกำไรจากทุนที่เอื้ออำนวยเช่นเดียวกับนักลงทุน เหตุผลก็คือ " ส่วนแบ่งกำไรจากการทำงาน " ของหุ้นส่วนที่ไม่ใช่ทางการเงินก็ถือเป็นการลงทุนเช่นกัน เนื่องจากมีความเสี่ยงที่จะขาดทุนหากการสำรวจไม่ประสบความสำเร็จ[ 14 ]

ภาษีจากผลตอบแทนจากการลงทุนจะถูกเลื่อนออกไปจนกว่าจะเกิดเหตุการณ์การรับรู้ผลตอบแทนเนื่องจากความยากลำบากในการวัดมูลค่าปัจจุบันของผลประโยชน์ในกำไรในอนาคต[ 15 ] [ 17 ]กรมสรรพากรได้ยืนยันแนวทางนี้ในปี 2536 ในฐานะกฎการบริหารทั่วไป[ 18 ]และอีกครั้งในข้อบังคับที่เสนอในปี 2548 [ 19 ]

ผลตอบแทนจากการลงทุน (Carried interest) ได้รับประโยชน์ทางภาษีในหลายด้านเช่นกัน กองทุนไพรเวทอิควิตี้และกองทุนเฮดจ์ฟันด์มักจัดโครงสร้างเป็นห้างหุ้นส่วนทางกฎหมายหรือนิติบุคคลแบบส่งผ่าน (pass-through entities)เพื่อวัตถุประสงค์ทางภาษี ซึ่งช่วยลดภาษีในระดับนิติบุคคลเมื่อเทียบกับบริษัท อย่างไรก็ตาม ผู้จัดการการลงทุนยังคงต้องเสียภาษีจากรายได้แบบส่งผ่านในแบบแสดงรายการภาษีส่วนบุคคล[ 20 ]กองทุนไพรเวทอิควิตี้ยังได้รับประโยชน์จากการหักดอกเบี้ยแม้ว่าประโยชน์นี้จะลดลงอย่างมากในปี 2017 เนื่องจากการเปลี่ยนแปลงในกฎหมายภาษี[ 21 ] [ 22 ] [ 23 ]

ผลที่ตามมาจากการถือว่าผลตอบแทนจากการลงทุนในหุ้นเอกชนเป็นกำไรจากทุนคือ ผู้จัดการการลงทุนต้องแบกรับภาระภาษีที่ต่ำกว่าบุคคลอื่นในกลุ่มรายได้ที่ใกล้เคียงกันอย่างมาก[ 24 ]ณ ปี 2026 อัตราภาษีกำไรจากทุนระยะยาวสูงสุด (รวมถึงภาษีรายได้จากการลงทุนสุทธิ ) คือ 23.8% (กำไรจากทุน 20% บวกภาษีรายได้จากการลงทุนสุทธิ 3.8%) เมื่อเทียบกับอัตราภาษีเงินได้ปกติสูงสุด 37% [ 25 ] [ 26 ]ซึ่งก่อให้เกิดการวิพากษ์วิจารณ์อย่างมาก

ความขัดแย้งและความพยายามในการออกกฎระเบียบ

นักวิจารณ์ระบบผลตอบแทนจากการลงทุน (ตรงข้ามกับนักวิจารณ์ระบบภาษีที่กว้างกว่าซึ่งส่งผลกระทบต่อไพรเวทอิควิตี้) ส่วนใหญ่คัดค้านความสามารถของผู้จัดการในการถือว่าผลตอบแทนส่วนใหญ่เป็นกำไรจากทุน รวมถึงจำนวนเงินที่มากกว่าจำนวนเงินที่เกี่ยวข้องโดยตรงกับเงินทุนที่ผู้จัดการลงทุน นักวิจารณ์มองว่านี่เป็นการที่ผู้จัดการใช้ประโยชน์จากช่องโหว่ทางภาษีเพื่อรับสิ่งที่เทียบเท่ากับเงินเดือนโดยไม่ต้องจ่ายภาษีเงินได้ปกติในอัตรา 37% [ 27 ]อย่างไรก็ตาม บางคนรู้สึกว่าคำวิจารณ์นี้ไม่เหมาะสมสำหรับธุรกิจขนาดเล็กที่ไม่ใช่กองทุนรวมแบบปิด เนื่องจากผู้จัดการได้ลงทุนเงินทุนที่มีความเสี่ยงก่อนการก่อตั้งหุ้นส่วน ข้อโต้แย้งนี้เกิดขึ้นอย่างต่อเนื่องตั้งแต่กลางทศวรรษ 2000 และเพิ่มมากขึ้นเนื่องจากการเติบโตของสินทรัพย์ภายใต้การจัดการโดยไพรเวทอิควิตี้และกองทุนเฮดจ์ฟันด์ทำให้ค่าตอบแทนของผู้จัดการสูงขึ้นสำนักงานงบประมาณรัฐสภาประมาณการว่าการเก็บภาษีผลตอบแทนจากการลงทุนในอัตราภาษีเงินได้ปกติจะสร้างรายได้ประมาณ 12 พันล้านดอลลาร์ในระยะเวลาสิบปี[ 28 ]

เมื่อวันที่ 22 มิถุนายน 2550 สมาชิกสภาผู้แทนราษฎรSander M. Levin (D-MI) ได้เสนอร่างกฎหมาย HR 2834ซึ่งจะยกเลิกความสามารถของผู้จัดการในการได้รับการยกเว้นภาษีกำไรจากการลงทุน เมื่อวันที่ 27 มิถุนายน 2550 Henry Paulsonกล่าวว่าการเปลี่ยนแปลงการยกเว้นภาษีของอุตสาหกรรมเดียวทำให้เกิดข้อกังวลเกี่ยวกับนโยบายภาษี และการเปลี่ยนแปลงวิธีการเก็บภาษีของห้างหุ้นส่วนโดยทั่วไปเป็นสิ่งที่ควรทำหลังจากพิจารณาอย่างรอบคอบแล้วเท่านั้น แม้ว่าเขาจะไม่ได้พูดถึงเฉพาะผลตอบแทนจากการลงทุนก็ตาม[ 29 ]ในเดือนกรกฎาคม 2550 กระทรวงการคลังสหรัฐฯได้กล่าวถึงผลตอบแทนจากการลงทุนในการให้การเป็นพยานต่อหน้า คณะกรรมการการเงิน ของวุฒิสภาสหรัฐฯ[ 30 ]สมาชิกสภาผู้แทนราษฎรCharles B. Rangelได้รวมร่างกฎหมาย HR 2834 ฉบับแก้ไขไว้เป็นส่วนหนึ่งของ "การปฏิรูปภาษีครั้งใหญ่ที่สุด" และแพ็คเกจขยายเวลาของสภาผู้แทนราษฎรปี 2550

ในปี พ.ศ. 2552 รัฐบาลโอบามาได้รวมรายการเกี่ยวกับการเก็บภาษีผลตอบแทนจากการลงทุนในอัตราภาษีเงินได้ปกติไว้ในแผนงบประมาณประจำปี พ.ศ. 2552 [ 31 ] เมื่อวันที่ 2 เมษายน พ.ศ. 2552 สมาชิกสภาผู้แทนราษฎรเลวินได้เสนอกฎหมายเกี่ยวกับผลตอบแทนจากการลงทุนฉบับปรับปรุงใหม่ในชื่อHR 1935รัฐบาลโอบามาได้เสนอข้อเสนอสำหรับงบประมาณ ปี พ.ศ. 2553 [ 32 ] พ.ศ. 2554 [ 33 ]และ พ.ศ. 2555 [ 34 ]

การเก็บภาษีที่เอื้อประโยชน์ต่อผลตอบแทนจากการลงทุนก่อให้เกิดความสนใจในระดับชาติในช่วงการเลือกตั้งขั้นต้นของพรรครีพับลิกันในปี 2012 เนื่องจาก รายได้31% ของมิตต์ รอมนีย์ ผู้สมัครชิงตำแหน่งประธานาธิบดีในปี 2010 และ 2011 มาจากผลตอบแทนจากการลงทุน มหาเศรษฐีวอร์เรน บัฟเฟตต์ซึ่งได้รับประโยชน์จากระบบภาษีกำไรจากการลงทุนเช่นกัน เคยแสดงความคิดเห็นอย่างมีชื่อเสียงว่าเขาไม่ควรจ่ายภาษีน้อยกว่าผู้ช่วยของเขา[ 35 ]เมื่อวันที่ 28 พฤษภาคม 2010 สภาผู้แทนราษฎรได้อนุมัติกฎหมายเกี่ยวกับผลตอบแทนจากการลงทุน ซึ่งเป็นส่วนหนึ่งของการแก้ไขเพิ่มเติมในร่างกฎหมาย HR 4213 ที่ผ่านการอนุมัติจากวุฒิสภา[ 36 ] เมื่อวันที่ 14 กุมภาพันธ์ 2012 สมาชิกสภาผู้แทนราษฎรเลวินได้เสนอร่างกฎหมายHR 4016 [ 36 ] เมื่อวันที่26กุมภาพันธ์ 2014 เดฟ แคมป์ (R-MI) ประธานคณะกรรมการวิธีการและภาษีของสภาผู้แทนราษฎรได้เผยแพร่ร่างกฎหมายเพื่อเพิ่มภาษีผลตอบแทนจากการลงทุนจากปัจจุบัน 23.8 เปอร์เซ็นต์เป็น 35 เปอร์เซ็นต์[ 37 ] [ 38 ] [ 39 ]

ในเดือนมิถุนายน พ.ศ. 2558 Levin ได้นำเสนอกฎหมาย Carried Interest Fairness Act of 2015 (HR 2889) เพื่อเก็บภาษีจากที่ปรึกษาการลงทุนด้วยอัตราภาษีเงินได้ปกติ[ 40 ]ณ ปี พ.ศ. 2558บางคนในอุตสาหกรรมไพรเวทอิควิตี้และเฮดจ์ฟันด์ได้ล็อบบี้ต่อต้านการเปลี่ยนแปลง โดยเป็นหนึ่งในผู้บริจาคทางการเมืองรายใหญ่ที่สุดทั้งสองฝ่าย[ 41 ] ในเดือนมิถุนายน 2016 ฮิลลารี คลินตัน ผู้สมัครชิงตำแหน่งประธานาธิบดี กล่าวว่า หากรัฐสภาไม่ดำเนินการใดๆ ในฐานะประธานาธิบดี เธอจะขอให้กระทรวงการคลังใช้อำนาจตามกฎระเบียบเพื่อยุติข้อได้เปรียบทางภาษี[ 42 ]

ในปี 2018 ภายใต้การบริหารของประธานาธิบดีโดนัลด์ ทรัมป์ได้มีการออกกฎหมายภาษีที่เพิ่มระยะเวลาที่ผู้จัดการการลงทุนต้องถือครองสินทรัพย์เพื่อให้มีคุณสมบัติได้รับการปฏิบัติแบบกำไรจากทุนระยะยาวจากหนึ่งปีเป็นสามปี กฎหมายนี้ยังจำกัดจำนวนเงินหักดอกเบี้ยที่สามารถนำมาใช้ได้ไว้ที่ 30% ของกำไรก่อนดอกเบี้ยและภาษี [ 22 ] กฎใหม่นี้มีข้อยกเว้นมากมาย รวมถึงการยกเว้นภาคอสังหาริมทรัพย์[ 22 ]แนวทางของกระทรวงการคลังที่เสนอในเดือนสิงหาคม 2020 ได้เข้มงวดข้อยกเว้นบางประการเหล่านี้มากขึ้น[ 43 ]

ในปี 2022 ข้อเสนอที่จะจำกัดช่องโหว่ของผลตอบแทนจากการลงทุนซึ่งเป็นส่วนหนึ่งของพระราชบัญญัติลดเงินเฟ้อปี 2022ถูกถอนออกเพื่อให้พระราชบัญญัติดังกล่าวผ่านได้ โดยมีรายงานว่าเป็นผลมาจาก "การแทรกแซงในนาทีสุดท้ายโดยวุฒิสมาชิกKyrsten Sinemaจากรัฐแอริโซนา" [ 44 ]

สหราชอาณาจักร

พระราชบัญญัติการเงิน พ.ศ. 2515กำหนดว่ากำไรจากการลงทุนที่ได้มาเนื่องจากสิทธิหรือโอกาสที่เสนอให้กับบุคคลในฐานะกรรมการหรือพนักงาน จะต้องเสียภาษีเป็นรายได้ ไม่ใช่กำไรจากทุน ทั้งนี้อาจมีข้อยกเว้นบางประการ ซึ่งอาจนำมาใช้กับผลประโยชน์ที่ได้รับจากการลงทุนของผู้บริหารบริษัทร่วมทุนหลายราย แม้ว่าพวกเขาจะเป็นหุ้นส่วนและไม่ใช่พนักงานของกองทุนที่ลงทุนก็ตาม เนื่องจากพวกเขามักจะเป็นกรรมการของบริษัทที่ได้รับการลงทุน ในปี พ.ศ. 2530 กรมสรรพากรและสมาคมร่วมทุนแห่งสหราชอาณาจักร (BVCA [ 45 ] ) ได้ทำข้อตกลงร่วมกันซึ่งกำหนดว่าในกรณีส่วนใหญ่ กำไรจากผลประโยชน์ที่ได้รับจากการลงทุนจะไม่ถูกเก็บภาษีเป็นรายได้

พระราชบัญญัติการเงิน พ.ศ. 2546ได้ขยายขอบเขตของสถานการณ์ที่กำไรจากการลงทุนจะถือว่าเกี่ยวข้องกับการจ้างงานและต้องเสียภาษีในฐานะรายได้ ในปี พ.ศ. 2546 กรมสรรพากรและ BVCA ได้ทำข้อตกลงใหม่ซึ่งมีผลว่า แม้จะมีกฎหมายใหม่ แต่กำไรจากส่วนแบ่งกำไรส่วนใหญ่ยังคงต้องเสียภาษีในฐานะกำไรจากทุน ไม่ใช่ในฐานะรายได้[ 46 ] กำไรจากทุนดังกล่าวโดยทั่วไปจะถูกเก็บภาษีในอัตรา 10% ซึ่งแตกต่างจากอัตรา 40% สำหรับรายได้

ในปี พ.ศ. 2550 อัตราภาษีที่เอื้ออำนวยต่อผลตอบแทนจากการลงทุนก่อให้เกิดข้อโต้แย้งทางการเมือง[ 47 ] มีการกล่าวกันว่าพนักงานทำความสะอาดจ่ายภาษีในอัตราที่สูงกว่าผู้บริหารบริษัทไพรเวทอิควิตี้ที่พวกเขาทำความสะอาดสำนักงาน[ 48 ] ผลที่ตามมาคือมีการปฏิรูปกฎเกณฑ์ภาษีกำไรจากทุน โดยเพิ่มอัตราภาษีกำไรเป็น 18% แต่ผลตอบแทนจากการลงทุนยังคงถูกเก็บภาษีในฐานะกำไร ไม่ใช่รายได้[ 49 ]

ดูเพิ่มเติม

อ่านเพิ่มเติม

- ลิลี่ แบตเชลเดอร์ , การเก็บภาษีธุรกิจ: ผลตอบแทนจากการลงทุนคืออะไร และควรเสียภาษีอย่างไร? , ศูนย์นโยบายภาษี (อัปเดตล่าสุด 25 มิถุนายน 2551)

- ลิลี่ แบตเชลเดอร์, ทางเลือกในการปฏิรูปการเก็บภาษีผลตอบแทนจากการลงทุนมีอะไรบ้าง? , ศูนย์นโยบายภาษี (อัปเดตล่าสุด 25 มิถุนายน 2551)

- ปีเตอร์ อาร์. ออร์ซาก , การเก็บภาษีจากผลตอบแทนจากการลงทุน: คำแถลงของปีเตอร์ อาร์. ออร์ซาก ผู้อำนวยการสำนักงานงบประมาณรัฐสภา ต่อหน้าคณะกรรมการการเงิน วุฒิสภาสหรัฐอเมริกาสำนักงานงบประมาณรัฐสภา (11 กรกฎาคม 2550)

- คริส วิลเลียม ซานชิริโก , ข้อได้เปรียบทางภาษีของการจ่ายค่าตอบแทนผู้จัดการกองทุนไพรเวทอิควิตี้ด้วยส่วนแบ่งกำไร—มันคืออะไร? ทำไมมันถึงไม่ดี?วารสารกฎหมายมหาวิทยาลัยชิคาโก, เล่มที่ 75, หน้า 1071–1153 (2008)