อ่าน 8 นาที

สัญญาซื้อขายล่วงหน้า

ในด้านการเงิน สัญญา ซื้อขายล่วงหน้าหรือเรียกสั้น ๆ ว่า สัญญา ซื้อขายล่วงหน้าคือ สัญญาที่ไม่เป็นมาตรฐานระหว่างสองฝ่ายเพื่อซื้อหรือขายสินทรัพย์ในเวลาในอนาคตที่กำหนดไว้ในราคาที่ตกลงกั...

สัญญาซื้อขายล่วงหน้า

| ส่วนหนึ่งของชุดบทความเกี่ยวกับ |

| ตลาดการเงิน |

|---|

|

| ตลาดพันธบัตร |

| ตลาดหุ้น |

| ตลาดอื่นๆ |

| การลงทุนทางเลือก |

| ซื้อขายโดยตรง (นอกตลาดหลักทรัพย์) |

| การซื้อขาย |

| พื้นที่ที่เกี่ยวข้อง |

ในด้านการเงิน สัญญา ซื้อขายล่วงหน้าหรือเรียกสั้น ๆ ว่า สัญญา ซื้อขายล่วงหน้าคือ สัญญาที่ไม่เป็นมาตรฐานระหว่างสองฝ่ายเพื่อซื้อหรือขายสินทรัพย์ในเวลาในอนาคตที่กำหนดไว้ในราคาที่ตกลงกันไว้ในสัญญา ทำให้เป็นตราสารอนุพันธ์ ประเภทหนึ่ง [ 1 ] [ 2 ] ฝ่ายที่ตกลงซื้อสินทรัพย์อ้างอิงในอนาคตจะถือ สถานะ ซื้อ (long position ) และฝ่ายที่ตกลงขายสินทรัพย์ในอนาคตจะถือ สถานะขาย (short position ) ราคาที่ตกลงกันไว้เรียกว่าราคาส่งมอบ (delivery price ) ซึ่งเท่ากับราคาซื้อขายล่วงหน้าณ เวลาที่ทำสัญญา

ราคาของตราสารอ้างอิง ไม่ว่าจะอยู่ในรูปแบบใด จะต้องชำระก่อนที่การควบคุมตราสารนั้นจะเปลี่ยนแปลงไป นี่เป็นหนึ่งในรูปแบบต่างๆ ของคำสั่งซื้อ/ขาย ที่เวลาและวันที่ทำการซื้อขายไม่ตรงกับวันที่ กำหนดมูลค่า ของหลักทรัพย์นั้นๆ สัญญาซื้อขายล่วงหน้า เช่นเดียวกับหลักทรัพย์อนุพันธ์อื่นๆ สามารถใช้เพื่อป้องกันความเสี่ยง (โดยทั่วไปคือความเสี่ยงด้านสกุลเงินหรืออัตราแลกเปลี่ยน) เป็นวิธีการเก็งกำไรหรือเพื่อให้ฝ่ายใดฝ่ายหนึ่งสามารถใช้ประโยชน์จากคุณสมบัติของตราสารอ้างอิงที่อ่อนไหวต่อเวลาได้

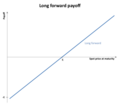

ผลตอบแทน

มูลค่าของสถานะซื้อขายล่วงหน้าเมื่อครบกำหนดขึ้นอยู่กับความสัมพันธ์ระหว่างราคาส่งมอบ ( ) และราคาหลักทรัพย์อ้างอิง ( ) ณ เวลานั้น

- สำหรับสถานะซื้อระยะยาว ผลตอบแทนจะเป็นดังนี้:

- สำหรับสถานะขาย (short position) จะเป็นดังนี้:

เนื่องจากมูลค่าสุดท้าย (เมื่อครบกำหนด) ของตำแหน่งล่วงหน้าขึ้นอยู่กับราคาสปอตที่จะมีอยู่ ณ ขณะนั้น สัญญานี้จึงสามารถมองได้จากมุมมองทางการเงินล้วนๆ ว่าเป็น"การเดิมพันกับราคาสปอตในอนาคต" [ 3 ]

วิธีการทำงานของสัญญาซื้อขายล่วงหน้า

สมมติว่าบ็อบต้องการซื้อบ้านในอีกหนึ่งปีข้างหน้า ในขณะเดียวกัน สมมติว่าปัจจุบันอลิซเป็นเจ้าของบ้านอยู่แล้วเธอต้องการขายบ้าน ราคา 100,000 ดอลลาร์ในอีกหนึ่งปีข้างหน้า ทั้งสองฝ่ายสามารถทำสัญญาซื้อขายล่วงหน้ากันได้ สมมติว่าทั้งสองฝ่ายตกลงราคาขายในอีกหนึ่งปีข้างหน้าได้104,000 ดอลลาร์ (รายละเอียดเพิ่มเติมด้านล่างเกี่ยวกับเหตุผลที่ราคาขายควรเป็นจำนวนนี้) อลิซและบ็อบได้ทำสัญญาซื้อขายล่วงหน้า บ็อบเป็นผู้ซื้อสินทรัพย์อ้างอิง จึงกล่าวได้ว่าทำสัญญาซื้อขายล่วงหน้าแบบซื้อ ในทางกลับกัน อลิซจะมีสัญญาซื้อขายล่วงหน้าแบบขาย

สมมติว่าเมื่อสิ้นสุดปีแรก มูลค่าตลาดปัจจุบันของบ้านของอลิซคือ110,000 ดอลลาร์จากนั้น เนื่องจากอลิซจำเป็นต้องขายให้บ็อบในราคาเพียงเท่านั้นบ็อบจะได้กำไร104,000 ดอลลาร์6,000 ดอลลาร์เพื่อให้เข้าใจว่าทำไมถึงเป็นเช่นนั้น เราเพียงแค่ต้องตระหนักว่าบ็อบสามารถซื้อของจากอลิซได้ในราคา...ราคา 104,000 ดอลลาร์และขายต่อในตลาดทันที110,000 ดอลลาร์บ็อบได้กำไรส่วนต่าง ในขณะที่อลิซอาจขาดทุน6,000 ดอลลาร์และกำไรที่แท้จริง4,000 ดอลลาร์สหรัฐ

สถานการณ์ที่คล้ายกันนี้เกิดขึ้นกับสัญญาซื้อขายล่วงหน้าสกุลเงิน โดยที่ฝ่ายหนึ่งเปิดสัญญาซื้อขายล่วงหน้าเพื่อซื้อหรือขายสกุลเงิน (เช่น สัญญาซื้อดอลลาร์แคนาดา) โดยกำหนดให้สัญญาหมดอายุ/ชำระเงินในอนาคต เนื่องจากไม่ต้องการรับความเสี่ยงจากอัตราแลกเปลี่ยน/สกุลเงินในช่วงระยะเวลาหนึ่ง เนื่องจากอัตราแลกเปลี่ยนระหว่างดอลลาร์สหรัฐและดอลลาร์แคนาดาผันผวนระหว่างวันที่ทำธุรกรรมและวันที่ปิดสัญญาหรือวันหมดอายุ แล้วแต่ว่าวันใดจะเกิดขึ้นก่อน ฝ่ายหนึ่งจะได้กำไรและอีกฝ่ายจะเสียเปรียบเมื่อสกุลเงินหนึ่งแข็งค่าขึ้นเมื่อเทียบกับอีกสกุลเงินหนึ่ง บางครั้ง การเปิดสัญญาซื้อล่วงหน้าเกิดขึ้นเนื่องจากนักลงทุนต้องการดอลลาร์แคนาดาในอนาคต เช่น เพื่อชำระหนี้ที่กำหนดเป็นดอลลาร์แคนาดา ในบางครั้ง ฝ่ายที่เปิดสัญญาซื้อขายล่วงหน้าทำเช่นนั้น ไม่ใช่เพราะต้องการดอลลาร์แคนาดาหรือเพื่อป้องกันความเสี่ยงจากสกุลเงิน แต่เพื่อเก็งกำไรในสกุลเงิน โดยคาดหวังว่าอัตราแลกเปลี่ยนจะเคลื่อนไหวในทิศทางที่ดีเพื่อสร้างกำไรเมื่อปิดสัญญา

ในสัญญาซื้อขายล่วงหน้าสกุลเงิน จะมีการระบุ จำนวนเงินสกุลเงินตามสมมติฐาน (เช่น สัญญาซื้อขายล่วงหน้า)100ล้านดอลลาร์แคนาดา เทียบเท่ากับประมาณ75.2 ล้านดอลลาร์สหรัฐฯตามอัตราแลกเปลี่ยนปัจจุบัน—จำนวนเงินทั้งสองนี้เรียกว่าจำนวนเงินสมมติ (notional amount) แม้ว่าจำนวนเงินสมมติหรือจำนวนเงินอ้างอิงอาจมีจำนวนมาก แต่ต้นทุนหรือหลักประกันที่จำเป็นในการสั่งการหรือเปิดสัญญาดังกล่าวจะน้อยกว่าจำนวนนั้นมาก ซึ่งหมายถึงเลเวอเรจที่เกิดขึ้น ซึ่งเป็นเรื่องปกติในสัญญา อนุพันธ์

ตัวอย่างวิธีการตกลงราคาล่วงหน้า

จากตัวอย่างข้างต้น สมมติว่าราคาเริ่มต้นของบ้านของอลิซคือบ็อบทำสัญญาซื้อขายล่วงหน้าเพื่อซื้อบ้านหลังนั้นในอีกหนึ่งปีข้างหน้า แต่เนื่องจากอลิซรู้ว่าเธอสามารถขายบ้านได้ทันทีในราคา100,000 ดอลลาร์เธอต้องการ เงิน 100,000 ดอลลาร์และนำเงินที่ได้ไปฝากธนาคาร เธอต้องการได้รับการชดเชยสำหรับการขายที่ล่าช้า สมมติว่าอัตราผลตอบแทนที่ปราศจากความเสี่ยง R (อัตราดอกเบี้ยธนาคาร) สำหรับหนึ่งปีคือ 4% ดังนั้นเงินในธนาคารจะเพิ่มขึ้นเป็น104,000 ดอลลาร์ปลอดความเสี่ยง ดังนั้นอลิซคงต้องการอย่างน้อยที่สุดอีกหนึ่งปีข้างหน้า สัญญาฉบับ นี้จึงจะคุ้มค่าสำหรับเธอ เพราะต้นทุนค่าเสียโอกาสจะถูกชดเชยไปแล้ว

จุด-ความเท่าเทียมกันล่วงหน้า

สำหรับสินทรัพย์สภาพคล่อง ("สินทรัพย์ที่ซื้อขายได้") ความเท่าเทียมกันระหว่างราคาปัจจุบันและราคาล่วงหน้าเป็นตัวเชื่อมระหว่างตลาดปัจจุบันและตลาดล่วงหน้า โดยอธิบายถึงความสัมพันธ์ระหว่างราคาปัจจุบันและราคาล่วงหน้าของสินทรัพย์อ้างอิงในสัญญาซื้อขายล่วงหน้า แม้ว่าผลกระทบโดยรวมจะสามารถอธิบายได้ว่าเป็นต้นทุนในการถือครองแต่ผลกระทบนี้สามารถแยกย่อยออกเป็นส่วนประกอบต่างๆ ได้ โดยเฉพาะอย่างยิ่งว่าสินทรัพย์นั้น:

- มีการจ่ายรายได้หรือไม่ และถ้ามี เป็นการจ่ายแบบเป็นงวดหรือต่อเนื่อง

- ก่อให้เกิดค่าใช้จ่ายในการจัดเก็บ

- ถือว่าเป็น

- สินทรัพย์เพื่อการลงทุนกล่าวคือ สินทรัพย์ที่ถือครองไว้เพื่อการลงทุนเป็นหลัก (เช่น ทองคำ หลักทรัพย์ทางการเงิน)

- หรือสินทรัพย์เพื่อการบริโภค กล่าวคือ สินทรัพย์ที่ถือครองไว้เพื่อการบริโภคเป็นหลัก (เช่น น้ำมัน แร่เหล็ก เป็นต้น)

สินทรัพย์เพื่อการลงทุน

สำหรับสินทรัพย์ที่ไม่ก่อให้เกิดรายได้ความสัมพันธ์ระหว่างราคาล่วงหน้าปัจจุบัน ( ) และราคาปัจจุบันทันที ( ) คือ

โดยที่คืออัตราผลตอบแทนที่ปราศจากความเสี่ยงแบบทบต้นต่อเนื่อง และTคือระยะเวลาจนถึงวันครบกำหนดไถ่ถอน เหตุผลเบื้องหลังผลลัพธ์นี้คือ หากคุณต้องการเป็นเจ้าของสินทรัพย์ ณ เวลาTในตลาดทุนที่สมบูรณ์แบบ จะไม่มีความแตกต่างระหว่างการซื้อสินทรัพย์ในวันนี้และถือครองไว้ กับการซื้อสัญญาซื้อขายล่วงหน้าและรับมอบสินทรัพย์ ดังนั้น ทั้งสองวิธีจึงต้องมีต้นทุนเท่ากันในแง่ของมูลค่าปัจจุบัน สำหรับหลักฐานการเก็งกำไรว่าทำไมจึงเป็นเช่นนั้น โปรดดูหัวข้อการกำหนดราคาอย่างมีเหตุผลด้านล่าง

สำหรับสินทรัพย์ที่จ่ายผลตอบแทนที่ทราบแน่ชัดความสัมพันธ์จะเป็นดังนี้:

- แยกส่วน:

- ต่อเนื่อง:

โดยที่มูลค่าปัจจุบันของรายได้ที่ไม่ต่อเนื่อง ณ เวลา t และผลตอบแทนจากเงินปันผลที่คิดแบบต่อเนื่องตลอดอายุสัญญา หลักการก็คือ เมื่อสินทรัพย์จ่ายรายได้ จะมีประโยชน์ในการถือครองสินทรัพย์นั้นมากกว่าการถือครองล่วงหน้า เพราะคุณจะได้รับรายได้นี้ ดังนั้น รายได้ ( หรือ) จะต้องถูกหักออกเพื่อสะท้อนถึงประโยชน์นี้ ตัวอย่างของสินทรัพย์ที่จ่ายรายได้ที่ไม่ต่อเนื่องอาจเป็นหุ้นและตัวอย่างของสินทรัพย์ที่ให้ผลตอบแทนแบบต่อเนื่องอาจเป็นสกุลเงินต่างประเทศหรือดัชนีหุ้น

สำหรับสินทรัพย์เพื่อการลงทุนที่เป็นสินค้าโภคภัณฑ์เช่นทองคำและเงินต้นทุนการจัดเก็บก็ต้องนำมาพิจารณาด้วย ต้นทุนการจัดเก็บสามารถถือเป็น 'รายได้ติดลบ' และเช่นเดียวกับรายได้ อาจเป็นรายได้แบบไม่ต่อเนื่องหรือต่อเนื่องก็ได้ ดังนั้น เมื่อรวมต้นทุนการจัดเก็บแล้ว ความสัมพันธ์จึงเป็นดังนี้:

- แยกส่วน:

- ต่อเนื่อง:

โดยที่มูลค่าปัจจุบันของต้นทุนการจัดเก็บแบบไม่ต่อเนื่อง ณ เวลา t และคือต้นทุนการจัดเก็บแบบต่อเนื่องที่แปรผันตามราคาสินค้า และดังนั้นจึงเป็น 'ผลตอบแทนติดลบ' แนวคิดในที่นี้คือ เนื่องจากต้นทุนการจัดเก็บทำให้ราคาสุดท้ายสูงขึ้น เราจึงต้องบวกต้นทุนเหล่านี้เข้าไปในราคาสินค้า ณ จุดนั้น

สินทรัพย์เพื่อการบริโภค

สินทรัพย์เพื่อการบริโภคโดยทั่วไปคือสินค้าโภคภัณฑ์วัตถุดิบที่ใช้เป็นแหล่งพลังงานหรือในกระบวนการผลิต เช่นน้ำมันดิบหรือแร่เหล็กผู้ใช้สินค้าโภคภัณฑ์เพื่อการบริโภคเหล่านี้อาจรู้สึกว่าการถือครองสินทรัพย์ในคลังสินค้าจริง ๆ นั้นมีประโยชน์มากกว่าการถือครองสัญญาซื้อขายล่วงหน้า ประโยชน์เหล่านี้รวมถึงความสามารถในการ "ทำกำไรจาก" (ป้องกันความเสี่ยงจาก) การขาดแคลนชั่วคราวและความสามารถในการรักษาให้กระบวนการผลิตดำเนินต่อไปได้[ 1 ]และเรียกว่าผลตอบแทนจากความสะดวกสบายดังนั้น สำหรับสินทรัพย์เพื่อการบริโภค ความสัมพันธ์ระหว่างราคาปัจจุบันและราคาซื้อขายล่วงหน้าคือ:

- ค่าใช้จ่ายในการจัดเก็บข้อมูลแบบแยกส่วน:

- ต้นทุนการจัดเก็บอย่างต่อเนื่อง:

ผลตอบแทนจากความสะดวกสบายตลอดอายุสัญญาอยู่ ที่ใดเนื่องจากผลตอบแทนจากความสะดวกสบายเป็นประโยชน์ต่อผู้ถือสินทรัพย์แต่ไม่ใช่ผู้ถือสัญญาซื้อขายล่วงหน้า จึงสามารถจำลองได้ว่าเป็น 'ผลตอบแทนจากเงินปันผล' อย่างไรก็ตาม ผลตอบแทนจากความสะดวกสบายไม่ใช่รายการเงินสด แต่สะท้อนถึงความคาดหวังของตลาดเกี่ยวกับความพร้อมของสินค้าในอนาคต หากผู้ใช้มีสินค้าคงคลังของสินค้าน้อย นั่นหมายความว่ามีโอกาสขาดแคลนมากขึ้น ซึ่งหมายถึงผลตอบแทนจากความสะดวกสบายที่สูงขึ้น ในทางกลับกัน หากมีสินค้าคงคลังสูง ผลตอบแทนจากความสะดวกสบายก็จะสูงขึ้น[ 1 ]

ต้นทุนการถือครอง

ความสัมพันธ์ระหว่างราคาปัจจุบันและราคาล่วงหน้าของสินทรัพย์สะท้อนถึงต้นทุนสุทธิของการถือครอง (หรือการเก็บรักษา) สินทรัพย์นั้นเมื่อเทียบกับการถือครองสัญญาซื้อขายล่วงหน้า ดังนั้น ต้นทุนและผลประโยชน์ทั้งหมดข้างต้นสามารถสรุปได้เป็นต้นทุนการถือครองดังนั้น

- แยกส่วน:

- ต่อเนื่อง:

ความสัมพันธ์ระหว่างราคาล่วงหน้าและราคาสปอตในอนาคตที่คาดการณ์ไว้

ความคิดเห็นของตลาดเกี่ยวกับราคาสปอตของสินทรัพย์ในอนาคตคือราคาสปอตในอนาคตที่คาดการณ์ไว้ [ 1 ] ดังนั้นคำถามสำคัญคือ ราคาฟอร์เวิร์ดปัจจุบันสามารถทำนายราคาสปอตที่เกี่ยวข้องในอนาคตได้จริงหรือไม่ มีสมมติฐานที่แตกต่างกันหลายประการที่พยายามอธิบายความสัมพันธ์ระหว่างราคาฟอร์เวิร์ดปัจจุบันและราคาสปอตในอนาคตที่คาดการณ์ไว้

นักเศรษฐศาสตร์John Maynard KeynesและJohn Hicksโต้แย้งว่าโดยทั่วไปแล้ว ผู้ที่ต้องการป้องกันความเสี่ยงตามธรรมชาติของสินค้าโภคภัณฑ์คือผู้ที่ต้องการขายสินค้าโภคภัณฑ์ ณ จุดเวลาในอนาคต[ 4 ] [ 5 ]ดังนั้น ผู้ที่ต้องการป้องกันความเสี่ยงจะถือสถานะขายสุทธิในตลาดซื้อขายล่วงหน้าโดยรวม อีกด้านหนึ่งของสัญญาเหล่านี้ถือโดยนักเก็งกำไร ซึ่งจึงต้องถือสถานะซื้อสุทธิ ผู้ที่ต้องการป้องกันความเสี่ยงสนใจที่จะลดความเสี่ยง ดังนั้นจึงยอมรับที่จะขาดทุนจากสัญญาซื้อขายล่วงหน้า ในทางกลับกัน นักเก็งกำไรสนใจที่จะทำกำไร ดังนั้นจึงจะเข้าทำสัญญาเฉพาะเมื่อพวกเขาคาดว่าจะได้กำไร ดังนั้น หากนักเก็งกำไรถือสถานะซื้อสุทธิ แสดงว่าราคาสปอตในอนาคตที่คาดการณ์ไว้จะต้องสูงกว่าราคาซื้อขายล่วงหน้า

กล่าวอีกนัยหนึ่ง ผลตอบแทนที่คาดหวังของผู้เก็งกำไรเมื่อครบกำหนดคือ:

- ราคาส่งมอบเมื่อครบกำหนดคือเท่าใด

ดังนั้น หากนักเก็งกำไรคาดหวังที่จะได้กำไร

- เช่นเดียวกับตอนที่พวกเขาทำสัญญา

สถานการณ์ตลาดนี้ ซึ่งเรียกว่าbackwardation ปกติราคาล่วงหน้า/ฟิวเจอร์สจะบรรจบกับราคาสปอตเมื่อครบกำหนด ดังที่เห็นได้จากความสัมพันธ์ก่อนหน้านี้โดยให้ T เข้าใกล้ 0 (ดูbasis ด้วย ) ดังนั้น backwardation ปกติหมายความว่าราคาฟิวเจอร์สสำหรับระยะเวลาครบกำหนดที่แน่นอนจะเพิ่มขึ้นเมื่อเวลาผ่านไป สถานการณ์ตรงกันข้าม ซึ่งเรียกว่าcontango ในทำนอง เดียวกัน contango หมายความว่าราคาฟิวเจอร์สสำหรับระยะเวลาครบกำหนดที่แน่นอนจะลดลงเมื่อเวลาผ่านไป[ 6 ]

สัญญาซื้อขายล่วงหน้าเทียบกับสัญญาซื้อขายล่วงหน้าแบบฟอร์เวิร์ด

สัญญาซื้อขายล่วงหน้ามีความคล้ายคลึงกับสัญญาซื้อขายล่วงหน้ามากยกเว้นว่าไม่ได้ซื้อขายในตลาดหลักทรัพย์ หรือกำหนดไว้บนสินทรัพย์มาตรฐาน[ 7 ]โดยทั่วไปแล้ว สัญญาซื้อขายล่วงหน้าจะไม่มีการชำระบัญชีบางส่วนระหว่างกาลหรือ "การปรับยอด" ในข้อกำหนดมาร์จินเหมือนกับสัญญาซื้อขายล่วงหน้า กล่าวคือ คู่สัญญาไม่ได้แลกเปลี่ยนทรัพย์สินเพิ่มเติมเพื่อเป็นหลักประกันให้กับฝ่ายที่ได้รับผลกำไร และกำไรหรือขาดทุนที่ยังไม่เกิดขึ้นจริงทั้งหมดจะสะสมขึ้นในขณะที่สัญญายังเปิดอยู่ ดังนั้น สัญญาซื้อขายล่วงหน้าจึงมีความเสี่ยงของคู่สัญญา ที่สำคัญ ซึ่งเป็นเหตุผลว่าทำไมจึงไม่สามารถเข้าถึงได้ง่ายสำหรับนักลงทุนราย ย่อย [ 8 ] อย่างไรก็ตาม เนื่องจากมีการซื้อขายกันนอกตลาดหลักทรัพย์ (OTC)ข้อกำหนดของสัญญาซื้อขายล่วงหน้าจึงสามารถปรับแต่งได้ และอาจรวมถึงการประเมินมูลค่าตามราคาตลาดและการเรียกมาร์จินรายวัน

การไม่มีกระแสเงินสดล่วงหน้าเป็นข้อดีอย่างหนึ่งของสัญญาซื้อขายล่วงหน้าเมื่อเทียบกับสัญญาซื้อขายล่วงหน้าแบบฟิวเจอร์ส โดยเฉพาะอย่างยิ่งเมื่อสัญญาซื้อขายล่วงหน้ากำหนดเป็นสกุลเงินต่างประเทศ การไม่ต้องบันทึก (หรือรับ) การชำระเงินรายวันทำให้การจัดการกระแสเงินสดง่ายขึ้น[ 9 ]

เมื่อเปรียบเทียบกับตลาดฟิวเจอร์ส การปิดสถานะหรือการยกเลิกสัญญาซื้อขายล่วงหน้าเป็นเรื่องยากมาก ตัวอย่างเช่น ในขณะที่ถือสถานะซื้อในสัญญาซื้อขายล่วงหน้า การเข้าซื้อสถานะขายในสัญญาซื้อขายล่วงหน้าอีกฉบับอาจทำให้ภาระผูกพันในการส่งมอบเป็นโมฆะ แต่จะเพิ่มความเสี่ยงด้านเครดิตเนื่องจากขณะนี้มีสามฝ่ายที่เกี่ยวข้อง การปิดสัญญาเกือบทุกครั้งต้องติดต่อกับคู่สัญญา[ 10 ]

เมื่อเปรียบเทียบกับสัญญาซื้อขายล่วงหน้า สัญญาซื้อขายล่วงหน้า (โดยเฉพาะสัญญาอัตราล่วงหน้า ) จำเป็นต้องมีการปรับค่าความนูนซึ่งก็คือเงื่อนไขการเปลี่ยนแปลงที่คำนึงถึงการเปลี่ยนแปลงอัตราในอนาคต ในสัญญาซื้อขายล่วงหน้า ความเสี่ยงนี้จะคงที่ ในขณะที่ความเสี่ยงของสัญญาซื้อขายล่วงหน้าจะเปลี่ยนแปลงเมื่ออัตราเปลี่ยนแปลง[ 11 ]

การซื้อแบบเต็มรูปแบบเทียบกับการซื้อแบบพรีเมียม

ราคาซื้อขายโดยตรง ซึ่งแตกต่างจากจุดพรีเมียมหรือจุดล่วงหน้า จะถูกอ้างอิงในหน่วยราคาสัมบูรณ์ ราคาซื้อขายโดยตรงจะใช้ในตลาดที่ไม่มีราคาหรืออัตราซื้อขายทันที (หน่วย) สำหรับการอ้างอิง หรือในกรณีที่ราคาซื้อขายทันที (อัตราซื้อขายทันที) เข้าถึงได้ยาก[ 12 ]

ในทางกลับกัน ในตลาดที่มีราคาสปอตหรืออัตราพื้นฐานที่เข้าถึงได้ง่าย โดยเฉพาะตลาดแลกเปลี่ยนเงินตราต่างประเทศและตลาด OIS สัญญาซื้อขายล่วงหน้ามักจะถูกกำหนดราคาโดยใช้จุดพรีเมียมหรือจุดล่วงหน้า กล่าวคือ ใช้ราคาสปอตหรืออัตราพื้นฐานเป็นข้อมูลอ้างอิง สัญญาซื้อขายล่วงหน้าจะถูกกำหนดราคาโดยใช้ความแตกต่างในหน่วยpipsระหว่างราคาโดยตรงและราคาสปอตสำหรับ FX หรือความแตกต่างในหน่วย basis pointsระหว่างอัตราล่วงหน้าและอัตราพื้นฐานสำหรับสัญญาแลกเปลี่ยนอัตราดอกเบี้ยและข้อตกลงอัตราล่วงหน้า[ 13 ]

หมายเหตุ: คำว่า"ซื้อขาด"ถูกใช้ในตลาดฟิวเจอร์สในลักษณะที่คล้ายคลึงกัน แต่จะถูกเปรียบเทียบกับส่วนต่างของฟิวเจอร์สแทนที่จะเป็นจุดพรีเมียม ซึ่งเป็นมากกว่าแค่ข้อตกลงในการเสนอราคา และโดยเฉพาะอย่างยิ่งเกี่ยวข้องกับการทำธุรกรรมพร้อมกันในฟิวเจอร์สซื้อขาดสองรายการ[ 14 ]

การกำหนดราคาอย่างมีเหตุผล

ถ้าเป็นราคาปัจจุบันของสินทรัพย์ ณ เวลาและเป็นอัตราดอกเบี้ยทบต้นต่อเนื่อง ราคาล่วงหน้า ณ เวลาในอนาคตจะต้องเป็นไปตามเงื่อนไข

เพื่อพิสูจน์ข้อนี้ สมมติว่าไม่ใช่เช่นนั้น เราก็จะมีสองกรณีที่เป็นไปได้

กรณีที่ 1: สมมติว่าแล้วนักลงทุนสามารถดำเนินการซื้อขายต่อไปนี้ได้ ณ เวลา:

- ไปที่ธนาคารและขอสินเชื่อด้วยจำนวนเงินที่คิดดอกเบี้ยทบต้นต่อเนื่อง r;

- นำเงินจากธนาคารนี้ไปซื้อสินทรัพย์หนึ่งหน่วยในราคา...

- ทำสัญญาซื้อขายล่วงหน้าแบบขายชอร์ตหนึ่งฉบับ โดยมีต้นทุน 0 สัญญาซื้อขายล่วงหน้าแบบขายชอร์ตหมายความว่านักลงทุนเป็นหนี้คู่สัญญาในสินทรัพย์นั้น ณ เวลาt

ต้นทุนเริ่มต้นของการซื้อขายในครั้งแรกนั้นรวมกันเป็นศูนย์

ในบางครั้งนักลงทุนสามารถยกเลิกคำสั่งซื้อขายที่ดำเนินการไปแล้วได้โดยเฉพาะอย่างยิ่ง การยกเลิกคำสั่งซื้อขายที่ 1, 2 และ 3 นั้น นักลงทุนสามารถทำซ้ำได้

- 'ชำระคืนเงินกู้ให้กับธนาคาร เงินที่ไหลเข้าสู่ผู้ลงทุนคือ;

- ' ดำเนินการตามสัญญาซื้อขายล่วงหน้าแบบขายชอร์ตโดยการขายสินทรัพย์ในราคา. กระแสเงินสดที่นักลงทุนได้รับในขณะนี้คือเนื่องจากผู้ซื้อได้รับจากนักลงทุน

ผลรวมของกระแสเงินเข้าในข้อ 1.' และ 2.' เท่ากับซึ่งตามสมมติฐานแล้วเป็นค่าบวก นี่คือผลกำไรจากการเก็งกำไร ดังนั้น เมื่อสมมติว่าเงื่อนไขที่ไม่ใช่การเก็งกำไรเป็นจริง เราจึงพบข้อขัดแย้ง นี่เรียกว่าการเก็งกำไรแบบเงินสดและถือครอง (cash and carry arbitrage) เพราะคุณ "ถือ" สินทรัพย์นั้นไว้จนครบกำหนด

กรณีที่ 2: สมมติว่า. นักลงทุนสามารถทำในสิ่งที่ตรงกันข้ามกับสิ่งที่เขาทำในกรณีที่ 1 ได้ นั่นหมายความว่าเขาขายสินทรัพย์หนึ่งหน่วย นำเงินที่ได้ไปลงทุนในบัญชีธนาคาร และทำสัญญาซื้อขายล่วงหน้าระยะยาวโดยมีต้นทุน 0

หมายเหตุ: หากคุณดูที่ หน้าผล ตอบแทนจากความสะดวกสบายคุณจะเห็นว่าหากมีสินทรัพย์/สินค้าคงคลังจำกัด การเก็งกำไรแบบซื้อแล้วรับ (cash and carry) ย้อนกลับนั้นไม่สามารถทำได้เสมอไป ขึ้นอยู่กับความยืดหยุ่นของอุปสงค์สำหรับสัญญาซื้อขายล่วงหน้าและสิ่งต่างๆ ที่คล้ายกัน

ส่วนขยายของสูตรการกำหนดราคาล่วงหน้า

สมมติว่าคือมูลค่าของกระแสเงินสดXณ เวลาที่สัญญาหมดอายุราคาล่วงหน้าจะคำนวณได้จากสูตร:

กระแสเงินสดอาจอยู่ในรูปของเงินปันผลจากสินทรัพย์ หรือค่าใช้จ่ายในการบำรุงรักษาสินทรัพย์

หากความสัมพันธ์ด้านราคาเหล่านี้ไม่เป็นไปตามที่คาดไว้ จะมี โอกาสใน การทำกำไรโดยปราศจากความเสี่ยงคล้ายกับที่กล่าวไว้ข้างต้น ผลที่ตามมาประการหนึ่งคือ การมีตลาดซื้อขายล่วงหน้าจะบังคับให้ราคาสินค้า ณ ปัจจุบันสะท้อนถึงความคาดหวังในปัจจุบันเกี่ยวกับราคาในอนาคต ดังนั้น ราคาซื้อขายล่วงหน้าสำหรับสินค้าที่ไม่เน่าเสีย หลักทรัพย์ หรือสกุลเงิน จึงไม่ใช่ตัวบ่งชี้ราคาในอนาคตได้ดีไปกว่าราคาสินค้า ณ ปัจจุบัน ความสัมพันธ์ระหว่างราคาซื้อขายล่วงหน้าและราคาสินค้า ณ ปัจจุบันนั้นถูกขับเคลื่อนด้วยอัตราดอกเบี้ย สำหรับสินค้าที่เน่าเสียได้ การทำกำไรโดยปราศจากความเสี่ยงนั้นไม่มีอยู่

สูตรการกำหนดราคาล่วงหน้าข้างต้นสามารถเขียนได้อีกแบบหนึ่งดังนี้:

ค่า ณ เวลาtของกระแสเงินสดทั้งหมดตลอดอายุสัญญา อยู่ ที่ใด

สำหรับรายละเอียดเพิ่มเติมเกี่ยวกับราคา โปรดดูราคา ล่วงหน้า

ทฤษฎีเกี่ยวกับเหตุผลที่สัญญาซื้อขายล่วงหน้ามีอยู่

Allaz และ Vila (1993) เสนอว่ายังมีเหตุผลเชิงกลยุทธ์ (ในสภาพแวดล้อมการแข่งขันที่ไม่สมบูรณ์) สำหรับการมีอยู่ของการซื้อขายล่วงหน้า กล่าวคือ การซื้อขายล่วงหน้าสามารถใช้ได้แม้ในโลกที่ไม่มีความไม่แน่นอน ทั้งนี้เนื่องจากบริษัทต่างๆ มี แรงจูงใจ แบบ Stackelbergในการคาดการณ์การผลิตของตนผ่านสัญญาซื้อขายล่วงหน้า[ 15 ]

ดูเพิ่มเติม

- ธุรกรรม 988

- อนุพันธ์ (ทางการเงิน)

- ตลาดแลกเปลี่ยนเงินตราล่วงหน้า

- ตลาดซื้อขายล่วงหน้า

- ราคาล่วงหน้า

- สัญญาซื้อขายล่วงหน้า

- การป้องกันความเสี่ยง

- การส่งต่อที่ไม่สามารถส่งมอบได้

- ตัวเลือก

- การแลกเปลี่ยน (ทางการเงิน)

สัญญาการค้าประเภทอื่นๆ:

การอ้างอิง

- ^ a b c d John C Hull , Options, Futures and Other Derivatives (ฉบับที่ 6) , Prentice Hall: นิวเจอร์ซีย์ สหรัฐอเมริกา, 2006, 3

- ^ทำความเข้าใจเกี่ยวกับอนุพันธ์: ตลาดและโครงสร้างพื้นฐานธนาคารกลางสหรัฐสาขาชิคาโก

- ^ Gorton, Gary; Rouwenhorst, K. Geert (2006). "ข้อเท็จจริงและจินตนาการเกี่ยวกับสัญญาซื้อขายล่วงหน้าสินค้าโภคภัณฑ์" (PDF)วารสารนักวิเคราะห์การเงิน62 (2): 47– 68. doi : 10.2469/faj.v62.n2.4083 .

- ^เจ.เอ็ม. เคนส์,ตำราว่าด้วยเรื่องเงินตรา , ลอนดอน: แม็กมิลแลน, 1930

- ^เจ.อาร์. ฮิกส์,มูลค่าและทุน , อ็อกซ์ฟอร์ด: สำนักพิมพ์แคลเรนดอน, 1939

- ^ Contango เทียบกับ Normal Backwardation เก็บถาวรเมื่อ 2014-07-26 ที่ Wayback Machine , Investopedia

- ^สัญญาซื้อขายล่วงหน้าบน Wikinvest

- ^ "ทำความเข้าใจความแตกต่างระหว่างสัญญาซื้อขายล่วงหน้า (Forward Contracts ) กับสัญญาซื้อขายล่วงหน้า (Futures Contracts)" Investopedia สืบค้นเมื่อ28 มิถุนายน 2020

- ^ "ทำความเข้าใจเกี่ยวกับ FX Forwards" (PDF) . เก็บถาวรจากต้นฉบับ(PDF)เมื่อวันที่ 24 พฤศจิกายน 2021 . เรียกดูเมื่อวันที่ 28 มิถุนายน 2020 .

- ^ "สัญญาซื้อขายล่วงหน้าเทียบกับสัญญาซื้อขายล่วงหน้า" . Diffen . สืบค้นเมื่อ28 มิถุนายน 2020 .

- ^ "คำจำกัดความ ของการปรับความนูน" Investopedia สืบค้นเมื่อ 28 มิถุนายน 2020

- ^สไตเนอร์, บ็อบ (กันยายน 2012). แนวคิดหลักเกี่ยวกับตลาดการเงิน (ฉบับที่ 2). Financial Times/Prentice Hall. ISBN 9780273750284.

- ^ "Forward Points" . Investopedia . สืบค้นเมื่อ29 มิถุนายน 2020 .

- ^ "ประเภทตราสารที่มีให้เลือกใน CME Globex" . CME Globex . สืบค้นเมื่อ29 มิถุนายน 2020 .

- ^ Allaz, Blaise; Vila, Jean-Luc (1993). "การแข่งขันแบบ Cournot ตลาดล่วงหน้า และประสิทธิภาพ" วารสารทฤษฎีเศรษฐศาสตร์ 59 ( 1): 1– 16. doi : 10.1006/jeth.1993.1001 .

เอกสารอ้างอิงทั่วไปและเอกสารอ้างอิงที่อ้างถึง

- John C. Hull (2000), Options, Futures and Other Derivatives , Prentice-Hall.

- Abraham Lioui และ Patrice Poncet (30 มีนาคม 2548), การจัดสรรสินทรัพย์แบบไดนามิกด้วยสัญญาซื้อขายล่วงหน้าและสัญญาซื้อขายสัญญาฟิวเจอร์ส , Springer

- Keith Redhead (31 ตุลาคม 1996), อนุพันธ์ทางการเงิน: บทนำเกี่ยวกับสัญญาซื้อขายล่วงหน้า สัญญาซื้อขายล่วงหน้าแบบส่งมอบ สัญญาออปชั่น และสัญญาสวอป , Prentice-Hall

- สัญญาซื้อขายล่วงหน้าบน Wikinvest

อ่านเพิ่มเติม

- Allaz, B. และ Vila, J.-L. การแข่งขันแบบ Cournot ตลาดฟิวเจอร์ส และประสิทธิภาพ วารสารทฤษฎีเศรษฐศาสตร์ 59,297-308

- ทำความเข้าใจเกี่ยวกับอนุพันธ์: ตลาดและโครงสร้างพื้นฐานธนาคารกลางสหรัฐสาขาชิคาโก กลุ่มตลาดการเงิน

- คำจำกัดความของสัญญาซื้อขายล่วงหน้า - Investopedia

สรุปเนื้อหา

ข้อมูลสำคัญจากบทความ

ข้อมูลสำคัญเกี่ยวกับ สัญญาซื้อขายล่วงหน้า

ในด้านการเงิน สัญญา ซื้อขายล่วงหน้าหรือเรียกสั้น ๆ ว่า สัญญา ซื้อขายล่วงหน้าคือ สัญญาที่ไม่เป็นมาตรฐานระหว่างสองฝ่ายเพื่อซื้อหรือขายสินทรัพย์ในเวลาในอนาคตที่กำหนดไว้ในราคาที่ตกลงกั...

ผลตอบแทน

มูลค่าของสถานะซื้อขายล่วงหน้า เมื่อครบกำหนด ขึ้นอยู่กับความสัมพันธ์ระหว่างราคาส่งมอบ ( ) และราคาหลักทรัพย์อ้างอิง ( ) ณ เวลานั้น เค {\displaystyle K} เอส ที {\displaystyle S_{T}}

วิธีการทำงานของสัญญาซื้อขายล่วงหน้า

สมมติว่าบ็อบต้องการซื้อบ้านในอีกหนึ่งปีข้างหน้า ในขณะเดียวกัน สมมติว่าปัจจุบันอลิซเป็นเจ้าของบ้านอยู่แล้ว เธอต้องการขายบ้าน ราคา 100,000 ดอลลาร์ ในอีกหนึ่งปีข้างหน้า ทั้งสองฝ่ายสามารถทำสัญญาซื้อขายล่วงหน้ากันได้...

ตัวอย่างวิธีการตกลงราคาล่วงหน้า

จากตัวอย่างข้างต้น สมมติว่าราคาเริ่มต้นของบ้านของอลิซคือ บ็อบทำสัญญาซื้อขายล่วงหน้าเพื่อซื้อบ้านหลังนั้นในอีกหนึ่งปีข้างหน้า แต่เนื่องจากอลิซรู้ว่าเธอสามารถขายบ้านได้ทันทีในราคา 100,000 ดอลลาร์ เธอต้องการ เงิน 100,000 ดอลลาร์ และนำเงินที่ได้ไปฝากธนาคาร...