อ่าน 15 นาที

โซ่ Markov เวลาต่อเนื่อง

ห่วงโซ่มาร์คอฟแบบต่อเนื่อง ( CTMC ) คือกระบวนการสุ่ม แบบต่อเนื่อง ซึ่งในแต่ละสถานะ กระบวนการจะเปลี่ยนสถานะตามตัวแปรสุ่มแบบเอกซ์โปเนน เชียล...

โซ่ Markov เวลาต่อเนื่อง

ห่วงโซ่มาร์คอฟแบบต่อเนื่อง ( CTMC ) คือกระบวนการสุ่ม แบบต่อเนื่อง ซึ่งในแต่ละสถานะ กระบวนการจะเปลี่ยนสถานะตามตัวแปรสุ่มแบบเอกซ์โปเนน เชียล แล้วจึงเคลื่อนไปยังสถานะอื่นตามที่ระบุโดยความน่าจะเป็นของ เมทริกซ์สุ่ม สูตรที่เทียบเท่ากันอธิบายกระบวนการนี้ว่าเป็นการเปลี่ยนสถานะตามค่าต่ำสุดของชุดตัวแปรสุ่มแบบเอกซ์โปเนนเชียล โดยแต่ละตัวแปรแทนสถานะที่เป็นไปได้แต่ละสถานะ โดยพารามิเตอร์จะถูกกำหนดโดยสถานะปัจจุบัน

ตัวอย่างของ CTMC ที่มีสามสถานะมีดังนี้: กระบวนการจะเปลี่ยนสถานะหลังจากระยะเวลาที่กำหนดโดยเวลาคงค้างซึ่งเป็นตัวแปรสุ่มแบบเอกซ์โปเนนเชียลโดยที่iคือสถานะปัจจุบัน ตัวแปรสุ่มแต่ละตัวเป็นอิสระต่อกันและเป็นไปตามเงื่อนไขและเมื่อจะเปลี่ยนสถานะ กระบวนการจะเคลื่อนที่ตามลำดับการกระโดดซึ่งเป็นลูกโซ่ Markov แบบเวลาไม่ต่อเนื่องที่มีเมทริกซ์สุ่ม:

ในทำนองเดียวกัน โดยอาศัยคุณสมบัติของเลขชี้กำลังที่แข่งขันกัน CTMC นี้จะเปลี่ยนสถานะจากสถานะiตามค่าต่ำสุดของตัวแปรสุ่มสองตัว ซึ่งเป็นอิสระต่อกันและเป็นไปตามเงื่อนไขที่ว่า โดยที่พารามิเตอร์กำหนดโดยเมทริกซ์ Q

แต่ละค่าที่ไม่ใช่ค่าในแนวทแยงมุมสามารถคำนวณได้จากความน่าจะเป็นที่สายโซ่การกระโดดจะเคลื่อนจากสถานะiไปยังสถานะjหารด้วยเวลาที่คาดว่าจะคงอยู่ในสถานะiส่วนค่าในแนวทแยงมุมจะถูกเลือกเพื่อให้ผลรวมของแต่ละแถวเท่ากับ 0

CTMC เป็นไปตามคุณสมบัติของมาร์คอฟกล่าวคือ พฤติกรรมของมันขึ้นอยู่กับสถานะปัจจุบันเท่านั้น ไม่ขึ้นอยู่กับพฤติกรรมในอดีต เนื่องจากคุณสมบัติไร้ความจำของการแจกแจงแบบเอกซ์โปเนนเชียลและโซ่มาร์คอฟแบบเวลาไม่ต่อเนื่อง

คำนิยาม

ให้เป็นปริภูมิความน่าจะเป็น ให้เป็นเซตที่นับได้และไม่ว่าง และให้( แทน "เวลา") กำหนดให้ มีเมตริกแบบไม่ต่อเนื่องเพื่อให้เราสามารถเข้าใจความต่อเนื่องทางขวาของฟังก์ชันได้ โซ่ Markov แบบเวลาต่อเนื่องถูกกำหนดโดย: [ 1 ]

- เวกเตอร์ความน่าจะ เป็นบน(ซึ่งต่อไปนี้เราจะตีความว่าเป็นการกระจายเริ่มต้นของห่วงโซ่มาร์คอฟ) และ

- เมทริกซ์อัตรา บนนั่นคือ ฟังก์ชันที่

- สำหรับความแตกต่างทั้งหมด

- สำหรับทุก(แม้ว่า จะเป็นอนันต์ ผลรวมนี้ได้ รับการกำหนดไว้อย่างดี โดยปริยาย (อาจเท่ากับ) เนื่องจากแต่ละพจน์ที่ปรากฏในผลรวมเป็นค่าที่ไม่เป็นลบโดยภายหลังเรารู้ว่าผลรวมต้องมีค่าจำกัด (ไม่เท่ากับ) เนื่องจากเราสมมติว่ามันเท่ากับและเราสมมติว่าเป็นค่าจริง ผู้เขียนบางคนใช้คำจำกัดความที่เหมือนกันทุกประการ ยกเว้นข้อกำหนดที่แก้ไขและกล่าวว่ามีเสถียรภาพหรือมีเสถียรภาพอย่างสมบูรณ์เพื่อหมายถึง นั่นคือ ทุกรายการเป็นค่าจริง) [ 2 ] [ 3 ] [ 4 ]

โปรดสังเกตว่าผลรวมของแถวในเมทริกซ์มีค่าเป็น 0 หรือกล่าวโดยย่อคือสถานการณ์นี้แตกต่างจากสถานการณ์ของลูกโซ่ Markov แบบเวลาไม่ต่อเนื่องซึ่งผลรวมของแถวทั้งหมดในเมทริกซ์การเปลี่ยนสถานะมีค่าเท่ากับหนึ่ง

ตอนนี้ ให้เป็นเช่นนั้นที่สามารถวัดได้ มีสามวิธีที่เทียบเท่ากันในการกำหนดให้เป็นมาร์คอฟด้วยการกระจายเริ่มต้นและเมทริกซ์อัตรา : ผ่านความน่าจะเป็นของการเปลี่ยนผ่านหรือผ่านห่วงโซ่การกระโดดและเวลาการถือครอง[ 5 ]

ก่อนที่จะกล่าวถึงนิยามของความน่าจะเป็นของการเปลี่ยนสถานะ เราจะเริ่มต้นด้วยการให้เหตุผลเกี่ยวกับนิยามของเมทริกซ์อัตราปกติ ก่อน เราจะใช้เมทริกซ์อัตราการเปลี่ยนสถานะเพื่อระบุพลวัตของห่วงโซ่มาร์คอฟโดยการสร้างชุดของเมทริกซ์การเปลี่ยนสถานะบน( ) ผ่านทฤษฎีบทต่อไปนี้

การมีอยู่ของคำตอบสำหรับสมการย้อนกลับของ Kolmogorov ( [ 6 ] ) —มีอยู่เช่นนั้นสำหรับรายการ ทั้งหมด รายการ นั้นสามารถหาอนุพันธ์ได้และสอดคล้องกับสมการย้อนกลับของ Kolmogorov :

![{\displaystyle P\in ([0,1]^{S\times S})^{T}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/a82f931c3541d55301cd95ef1b29938cc3ca3fcc)

| 0 |

![{\displaystyle P(0)=([i=j])_{i,j\in S},~\forall t\in T~\forall i,j\in S~~(P(t)_{i,j})'=\sum _{k\in S}q_{i,k}P(t)_{k,j}.}](https://wikimedia.org/api/rest_v1/media/math/render/svg/fb7225c3901ee361ac7c6d31b10524dc1242a7f9)

เรากล่าวว่าเป็นแบบปกติหมายความว่าเรามีความไม่ซ้ำกันสำหรับระบบข้างต้น กล่าวคือ มีคำตอบเพียงหนึ่งเดียวเท่านั้น[ 7 ] [ 8 ]เรากล่าวว่าเป็นแบบไม่สม่ำเสมอหมายความว่าไม่เป็นแบบปกติ ถ้าเป็นค่าจำกัด จะมีคำตอบเพียงหนึ่งเดียวเท่านั้น นั่นคือและดังนั้นจึงเป็นแบบปกติ มิฉะนั้น จะเป็น ค่าอนันต์ และมีเมทริกซ์อัตราการเปลี่ยนผ่านที่ไม่สม่ำเสมออยู่บน[ a ] ถ้าเป็นแบบปกติ สำหรับคำตอบที่ไม่ซ้ำกันสำหรับแต่ละจะเป็น เมท ริกซ์สุ่ม[ 6 ]เราจะถือว่าเป็นแบบปกติ ตั้งแต่ต้นส่วนย่อยต่อไปนี้จนถึงส่วนท้ายของส่วนนี้ แม้ว่าจะเป็นธรรมเนียม[ 10 ] [ 11 ] [ 12 ] ที่จะไม่รวมสมมติฐานนี้ (หมายเหตุสำหรับผู้เชี่ยวชาญ: ดังนั้นเราจึงไม่ได้กำหนดลูกโซ่ Markov แบบต่อเนื่องในเวลาโดยทั่วไป แต่กำหนดเฉพาะลูกโซ่ Markov แบบต่อเนื่องในเวลา ที่ไม่ระเบิดเท่านั้น)

นิยามความน่าจะเป็นของการเปลี่ยนสถานะ

ให้เป็นคำตอบ (ที่ไม่ซ้ำกัน) ของระบบ ( 0 ) (รับประกันความไม่ซ้ำกันโดยสมมติฐานของเราว่าเป็นแบบปกติ) เรากล่าวว่าเป็นมาร์คอฟที่มีการกระจายเริ่มต้นและเมทริกซ์อัตรา หมายความว่า: สำหรับจำนวนเต็มที่ไม่เป็นลบใดๆสำหรับทุกที่สำหรับทุก

| [ 10 ] | 1 |

โดยใช้การอุปนัยและข้อเท็จจริงที่ว่าเราสามารถแสดงความเท่าเทียมกันของข้อความข้างต้นที่มี ( 1 ) และข้อความต่อไปนี้: สำหรับทุกและสำหรับจำนวนเต็มที่ไม่เป็นลบใดๆสำหรับทุกที่สำหรับทุกที่(ดังนั้น)

| 2 |

จากความต่อเนื่องของฟังก์ชัน( ) จะเห็นได้ว่าวิถีการเคลื่อนที่เกือบจะต่อเนื่องทางขวา (โดยสัมพันธ์กับเมตริกแบบไม่ต่อเนื่องบน): มีเซตว่าง -null อยู่ เช่นนั้น[ 13 ]

คำจำกัดความของ Jump-chain/holding-time

ลำดับที่เกี่ยวข้องกับฟังก์ชันต่อเนื่องทางขวา

ให้เป็นฟังก์ชันต่อเนื่องทางขวา (เมื่อเรากำหนดเมตริกแบบไม่ต่อเนื่อง ) กำหนดให้

อนุญาต

เป็นลำดับเวลาการถือครองที่เกี่ยวข้องกับเลือกและปล่อยให้

เป็น " ลำดับสถานะ " ที่เกี่ยวข้องกับ

นิยามของเมทริกซ์การกระโดด Π

เมทริกซ์การกระโดด หรือเขียนอีกแบบหนึ่งหากเราต้องการเน้นการพึ่งพาคือเมทริกซ์ ที่เป็นเซตศูนย์ของฟังก์ชัน[ 14 ]

![{\displaystyle \Pi =([i=j])_{i\in Z,j\in S}\cup \bigcup _{i\in S\setminus Z}(\{((i,j),-q_{i,j}/q_{i,i}):j\in S\setminus \{i\}\}\cup \{((i,i),0)\}),}](https://wikimedia.org/api/rest_v1/media/math/render/svg/ba1bf7160b2ed54d9cec7f34c12139e7e0563a76)

คุณสมบัติ Jump-chain/holding-time

เรากล่าวว่าเป็นมาร์คอฟที่มีการกระจายเริ่มต้นและเมทริกซ์อัตรา หมายความว่า: วิถีของเกือบแน่นอนต่อเนื่องทางขวา ให้เป็นการดัดแปลงของ เพื่อให้มีวิถีต่อเนื่องทางขวา (ทุกที่) เกือบแน่นอน (หมายเหตุสำหรับผู้เชี่ยวชาญ: เงื่อนไขนี้บอกว่า ไม่ระเบิด) ลำดับสถานะเป็นลูกโซ่มาร์คอฟแบบเวลาไม่ต่อเนื่องที่มีการกระจายเริ่มต้น(คุณสมบัติของลูกโซ่กระโดด) และเมทริกซ์การเปลี่ยนสถานะและ(คุณสมบัติของเวลาคงอยู่)

นิยามอนันต์เล็ก

เรากล่าวว่าเป็นมาร์คอฟที่มีการกระจายเริ่มต้นและเมทริกซ์อัตรา หมายความว่า: สำหรับทุกและสำหรับทุกสำหรับทุกและสำหรับค่าบวกอย่างเคร่งครัดขนาดเล็กของ สิ่งต่อไปนี้เป็นจริงสำหรับทุกที่:

- ,

![{\displaystyle \Pr(X(t+h)=j\mid X(t)=i)=[i=j]+q_{i,j}h+o(h)}](https://wikimedia.org/api/rest_v1/media/math/render/svg/aa0ed45eaac3fe6c04f7a0f24b9ee34a18bfeb8b)

โดยที่เงื่อนไขคือถ้าและมิฉะนั้นและเงื่อนไขเล็กๆจะขึ้นอยู่กับในบางวิธี[ 15 ] [ 16 ]

![{\displaystyle [i=j]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/3b934f306a4c216d1d2d97bb2d224c6250cf17da)

สมการข้างต้นแสดงให้เห็นว่าสามารถมองได้ว่าเป็นการวัดว่าการเปลี่ยนจากไปเกิดขึ้นเร็วแค่ไหนสำหรับและการเปลี่ยนออกจาก เกิดขึ้นเร็วแค่ไหน สำหรับ

คุณสมบัติ

ชั้นเรียนการสื่อสาร

คลาสการสื่อสาร สภาวะชั่วคราว การเกิดซ้ำ และการเกิดซ้ำเชิงบวกและการเกิดซ้ำเป็นศูนย์ ถูกกำหนดไว้เหมือนกันกับที่ใช้สำหรับลูกโซ่ Markov แบบเวลาไม่ต่อเนื่อง

พฤติกรรมชั่วคราว

เขียน P( t ) แทนเมทริกซ์ที่มีสมาชิกp ij = P( X t = j | X 0 = i ) จากนั้นเมทริกซ์ P( t ) จะสอดคล้องกับสมการไปข้างหน้า ซึ่งเป็นสมการเชิงอนุพันธ์อันดับหนึ่ง

- ,

โดยที่เครื่องหมายไพรม์หมายถึงการหาอนุพันธ์เทียบกับtคำตอบของสมการนี้แสดงด้วยเมทริกซ์เอกซ์โพเนนเชียล

- .

ในกรณีง่ายๆ เช่น CTMC บนปริภูมิสถานะ {1,2} เมทริกซ์ Q ทั่วไป สำหรับกระบวนการดังกล่าวคือเมทริกซ์ 2 × 2 ต่อไปนี้ โดยที่α , β > 0

ความสัมพันธ์ข้างต้นสำหรับเมทริกซ์ส่งต่อสามารถหาคำตอบได้อย่างชัดเจนในกรณีนี้เพื่อให้ได้

- .

การคำนวณหาคำตอบโดยตรงนั้นซับซ้อนในเมทริกซ์ขนาดใหญ่ ข้อเท็จจริงที่ว่าQเป็นตัวสร้างสำหรับเซมิกรุปของเมทริกซ์

ถูกใช้

การกระจายแบบคงที่

การแจกแจงแบบคงที่ คือการแจกแจงที่เป็นจุดคงที่ของเมทริกซ์อัตราการเปลี่ยนสถานะสังเกตว่าสำหรับกระบวนการสองสถานะที่พิจารณาก่อนหน้านี้ โดยที่ P( t ) กำหนดโดย

- ,

เมื่อt → ∞ การกระจายตัวมีแนวโน้มไปทาง

- .

สังเกตว่าแต่ละแถวมีการกระจายตัวแบบเดียวกัน เนื่องจากไม่ขึ้นอยู่กับสถานะเริ่มต้น เวกเตอร์แถวπสามารถหาได้โดยการแก้สมการ

โดยมีข้อจำกัด

- .

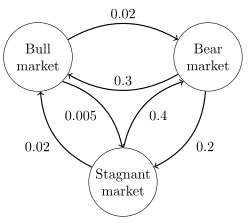

ตัวอย่างที่ 1

ภาพทางด้านขวามือแสดงถึงแบบจำลอง Markov chain แบบต่อเนื่องที่มีสถานะ {ตลาดกระทิง, ตลาดหมี, ตลาดซบเซา} และเมทริกซ์อัตราการเปลี่ยนสถานะ

การกระจายตัวแบบคงที่ของสายโซ่นี้สามารถหาได้โดยการแก้สมการโดยมีเงื่อนไขว่าผลรวมขององค์ประกอบต้องเท่ากับ 1 เพื่อให้ได้

ตัวอย่างที่ 2

ภาพด้านขวามือแสดงถึงแบบจำลองลูกโซ่ Markov แบบเวลาไม่ต่อเนื่องที่จำลองเกมPac-Manโดยมีปริภูมิสถานะ {1,2,3,4,5,6,7,8,9} ผู้เล่นควบคุม Pac-Man ผ่านเขาวงกตและกินจุด Pac-Dot ในขณะเดียวกันก็ถูกผีไล่ล่า เพื่อความสะดวก เขาวงกตจะเป็นตารางขนาดเล็ก 3x3 และผีจะเคลื่อนที่แบบสุ่มในแนวนอนและแนวตั้ง ทางลับระหว่างสถานะ 2 และ 8 สามารถใช้ได้ทั้งสองทิศทาง ค่าที่มีความน่าจะเป็นเป็นศูนย์จะถูกลบออกในเมทริกซ์อัตราการเปลี่ยนสถานะต่อไปนี้:

ห่วงโซ่ Markov นี้ไม่สามารถลดทอนได้ เนื่องจากผีสามารถบินจากทุกสถานะไปยังทุกสถานะได้ภายในระยะเวลาที่จำกัด เนื่องจากทางลับ ห่วงโซ่ Markov จึงไม่เป็นคาบด้วย เพราะผีสามารถเคลื่อนที่จากสถานะใดก็ได้ไปยังสถานะใดก็ได้ ทั้งในจำนวนการเปลี่ยนสถานะที่เป็นเลขคู่และเลขคี่ ดังนั้นจึงมีการกระจายสถานะคงที่ที่ไม่ซ้ำกัน และสามารถหาได้โดยการแก้สมการโดยมีข้อจำกัดว่าผลรวมขององค์ประกอบต้องเท่ากับ 1 คำตอบของสมการเชิงเส้นนี้ภายใต้ข้อจำกัดคือ สถานะกลางและสถานะขอบเขต 2 และ 8 ของทางลับที่อยู่ติดกันถูกเยี่ยมชมมากที่สุด และสถานะมุมถูกเยี่ยมชมน้อยที่สุด

การย้อนเวลา

สำหรับ CTMC X tกระบวนการย้อนเวลาจะถูกกำหนดให้เป็นโดยทฤษฎีบทของเคลลี่กระบวนการนี้มีการกระจายสถานะคงที่เช่นเดียวกับกระบวนการไปข้างหน้า

กล่าวได้ว่าปฏิกิริยาลูกโซ่สามารถย้อนกลับได้ หากกระบวนการย้อนกลับเหมือนกับกระบวนการไปข้างหน้าเกณฑ์ของโคลโมโกโรฟระบุว่า เงื่อนไขที่จำเป็นและเพียงพอสำหรับกระบวนการที่จะย้อนกลับได้คือ ผลคูณของอัตราการเปลี่ยนสถานะรอบวงปิดต้องเท่ากันในทั้งสองทิศทาง

โซ่ Markov ฝังตัว

วิธีหนึ่งในการหา การ แจกแจงความน่าจะเป็นแบบคงที่πของลูกโซ่ Markov แบบต่อเนื่องเวลาที่มีคุณสมบัติ ergodic , Q , คือการหา ลูกโซ่ Markov ฝังตัว (EMC)ก่อนกล่าวอย่างเคร่งครัดแล้ว EMC คือลูกโซ่ Markov แบบไม่ต่อเนื่องเวลาปกติ แต่ละองค์ประกอบของเมทริกซ์ความน่าจะเป็นการเปลี่ยนสถานะหนึ่งขั้นของ EMC, S , จะถูกแทนด้วยs ijและแสดงถึงความน่าจะเป็นแบบมีเงื่อนไขของการเปลี่ยนสถานะจากสถานะiไปยังสถานะjความน่าจะเป็นแบบมีเงื่อนไขเหล่านี้สามารถหาได้โดย

จากตรงนี้เราสามารถเขียน S ได้ดังนี้

โดยที่Iคือเมทริกซ์เอกลักษณ์และ diag( Q ) คือเมทริกซ์แนวทแยงมุมที่สร้างขึ้นโดยการเลือกองค์ประกอบแนวทแยงมุมหลักจากเมทริกซ์Qและกำหนดให้องค์ประกอบอื่นๆ ทั้งหมดเป็นศูนย์

ในการหาเวกเตอร์การกระจายความน่าจะเป็นแบบคงที่ เราต้องหาค่าต่อไปนี้ที่ทำให้

โดยที่เป็นเวกเตอร์แถวซึ่งองค์ประกอบทั้งหมดในมีค่ามากกว่า 0 และ= 1 จากนั้นสามารถหา ค่า π ได้ดังนี้

( Sอาจเป็นฟังก์ชันคาบ แม้ว่าQจะไม่มีก็ตาม เมื่อพบค่า π แล้ว จะต้องแปลงให้เป็น เวกเตอร์หน่วย )

กระบวนการเวลาไม่ต่อเนื่องอีกกระบวนการหนึ่งที่อาจได้มาจากลูกโซ่ Markov เวลาต่อเนื่องคือ δ-skeleton ซึ่งเป็นลูกโซ่ Markov (เวลาไม่ต่อเนื่อง) ที่เกิดจากการสังเกตX ( t ) ในช่วงเวลา δ หน่วย ตัวแปรสุ่มX (0), X (δ), X (2δ), ... จะให้ลำดับของสถานะที่ δ-skeleton ไปเยือน

ดูเพิ่มเติม

หมายเหตุ

- ^ Ross, SM (2010). บทนำสู่แบบจำลองความน่าจะเป็น (ฉบับที่ 10). Elsevier. ISBN 978-0-12-375686-2.

- ^แอนเดอร์สัน 1991ดูคำจำกัดความในหน้า 64

- ^ Chen & Mao 2021 , นิยาม 2.2.

- ^ Chen 2004 , นิยาม 0.1(4).

- ^ Norris 1997 , ทฤษฎีบท 2.8.4 และทฤษฎีบท 2.8.2(b)

- ^ a b Anderson 1991 , ทฤษฎีบท 2.2.2(1), หน้า 70.

- ^แอนเดอร์สัน 1991 , คำจำกัดความในหน้า 81

- ^เฉิน 2004หน้า 2

- ^แอนเดอร์สัน 1991หน้า 20

- ↑ ab Suhov & Kelbert 2008 ,คำจำกัดความ 2.6.3.

- ^ Chen & Mao 2021 , นิยาม 2.1.

- ^เฉิน 2004 , นิยาม 0.1.

- ^ Chen & Mao 2021หน้า 56 ใต้คำนิยาม 2.2

- ^นอร์ริส 1997หน้า 87

- ↑ซูฮอฟ และ เคลเบิร์ต 2551ทฤษฎีบท 2.6.6

- ^ Norris 1997 , ทฤษฎีบท 2.8.2(c).

สรุปเนื้อหา

ข้อมูลสำคัญจากบทความ

ข้อมูลสำคัญเกี่ยวกับ โซ่ Markov เวลาต่อเนื่อง

ห่วงโซ่มาร์คอฟแบบต่อเนื่อง ( CTMC ) คือกระบวนการสุ่ม แบบต่อเนื่อง ซึ่งในแต่ละสถานะ กระบวนการจะเปลี่ยนสถานะตามตัวแปรสุ่มแบบเอกซ์โปเนน เชียล...

คำนิยาม

ให้เป็นปริภูมิความน่าจะเป็น ให้เป็นเซตที่นับได้และไม่ว่าง และให้( แทน "เวลา") กำหนดให้ มีเมตริก แบบไม่ต่อเนื่อง เพื่อให้เราสามารถเข้าใจ ความต่อเนื่องทางขวา ของฟังก์ชันได้ โซ่ Markov แบบเวลาต่อเนื่องถูกกำหนดโดย: [ 1 ] ( Ω , เอ , ปร.

นิยามความน่าจะเป็นของการเปลี่ยนสถานะ

ให้เป็นคำตอบ (ที่ไม่ซ้ำกัน) ของระบบ ( 0 ) (รับประกันความไม่ซ้ำกันโดยสมมติฐานของเราว่าเป็นแบบปกติ) เรากล่าวว่าเป็น มาร์คอฟที่มีการกระจายเริ่มต้น และเมทริกซ์ อัตรา หมายความว่า: สำหรับจำนวนเต็มที่ไม่เป็นลบใดๆสำหรับทุกที่สำหรับทุก พี {\displaystyle P} คิว...

คำจำกัดความของ Jump-chain/holding-time

ให้เป็นฟังก์ชันต่อเนื่องทางขวา (เมื่อเรากำหนดเมตริก แบบไม่ต่อเนื่อง ) กำหนดให้ f : T → S {\displaystyle f:T\to S} S {\displaystyle S}