กลยุทธ์ออปชั่น

กลยุทธ์ออปชั่น คือการซื้อหรือขาย ออปชั่นหนึ่งตัวหรือมากกว่านั้นพร้อมกัน และมักจะผสมผสานกัน โดยออปชั่นเหล่านั้นจะแตกต่างกันในตัวแปรอย่างน้อยหนึ่งตัว ออปชั่นซื้อ (Call option) หรือที่เรียกง่ายๆ ว่า Call ให้สิทธิ์แก่ผู้ซื้อในการซื้อ หุ้นเฉพาะตัวหนึ่ง ใน ราคาใช้สิทธิ์ ( Strike price) ของออปชั่นนั้น ตรงกันข้ามกับ ออปชั่นขาย (Put option)หรือที่เรียกง่ายๆ ว่า Put ซึ่งให้สิทธิ์แก่ผู้ซื้อในการขายหุ้นเฉพาะตัวหนึ่งในราคาใช้สิทธิ์ของออปชั่นนั้น การทำเช่นนี้มักทำเพื่อเพิ่มโอกาสในการลงทุนหรือรับความเสี่ยงเฉพาะอย่าง ในขณะที่ลดความเสี่ยงอื่นๆ ลง ซึ่งเป็นส่วนหนึ่งของกลยุทธ์การซื้อขายกลยุทธ์ที่ตรงไปตรงมาที่สุดอาจเป็นการซื้อหรือขายออปชั่นเพียงตัวเดียว อย่างไรก็ตาม กลยุทธ์ออปชั่นมักหมายถึงการผสมผสานของการซื้อและ/หรือขายออปชั่นพร้อมกัน

กลยุทธ์ออปชั่นช่วยให้นักลงทุนทำกำไรจากการเคลื่อนไหวของสินทรัพย์อ้างอิงตามความเชื่อมั่นของตลาด (เช่น ขาขึ้น ขาลง หรือเป็นกลาง) ในกรณีของกลยุทธ์ที่เป็นกลาง สามารถจำแนกเพิ่มเติมได้เป็นกลยุทธ์ที่มองความผันผวนในแง่ดีซึ่งวัดโดยอักษรกรีกตัวเล็กซิกมา (σ) และกลยุทธ์ที่มองความผันผวนในแง่ร้าย นักลงทุนยังสามารถทำกำไรจากค่าเสื่อมราคาตามเวลาซึ่งวัดโดยอักษรกรีกตัวใหญ่ธีตา (Θ) เมื่อตลาดหุ้นมีความผันผวนต่ำ ตำแหน่งออปชั่นที่ใช้สามารถเป็น ตำแหน่งซื้อ ( long ) และ/หรือขาย (short)ในคอล (call) และพุต (put)

กลยุทธ์ขาขึ้น

กลยุทธ์ออปชั่น ขาขึ้น (Bullish options) จะถูกนำมาใช้เมื่อผู้ซื้อขายออปชั่นคาดว่าราคาหุ้นอ้างอิงจะปรับตัวสูงขึ้น พวกเขายังสามารถใช้ค่า Theta (การลดลงของมูลค่าตามเวลา) ร่วมกับกลยุทธ์ขาขึ้น/ขาลงที่เรียกว่า Calendar Spread เมื่อคาดว่าราคาจะเคลื่อนไหวในกรอบแคบๆ ผู้ซื้อขายอาจคาดการณ์ว่าราคาหุ้นจะขึ้นไปสูงสุดได้แค่ไหนและช่วงเวลาที่การปรับตัวขึ้นอาจเกิดขึ้น เพื่อเลือกกลยุทธ์การซื้อขายที่เหมาะสมที่สุดสำหรับการซื้อออปชั่นขาขึ้น

กลยุทธ์การซื้อขายออปชั่นที่ให้ผลตอบแทนสูงที่สุด ซึ่งนักลงทุนออปชั่นส่วนใหญ่ใช้ คือการซื้อ Call Option นั่นเอง

ตลาดมีการเคลื่อนไหวอยู่เสมอ ขึ้นอยู่กับเทรดเดอร์ว่าจะเลือกกลยุทธ์ใดที่เหมาะสมกับตลาดในช่วงเวลานั้นๆ เทรดเดอร์ที่มองตลาดขาขึ้นปานกลางมักจะตั้งราคาเป้าหมายสำหรับการวิ่งขึ้นของตลาด และใช้กลยุทธ์ Bull Spread เพื่อลดต้นทุนหรือกำจัดความเสี่ยงไปเลย การซื้อขายออปชั่นมีความเสี่ยงจำกัดหากใช้กลยุทธ์ที่เหมาะสม แม้ว่ากำไรสูงสุดจะถูกจำกัดไว้สำหรับบางกลยุทธ์ แต่โดยทั่วไปแล้วจะมีต้นทุนต่ำกว่าสำหรับการลงทุนในระดับเดียวกัน มีออปชั่นที่มีศักยภาพไม่จำกัดทั้งขาขึ้นและขาลงโดยมีความเสี่ยงจำกัดหากทำอย่างถูกต้อง กลยุทธ์Bull Call SpreadและBull Put Spreadเป็นตัวอย่างทั่วไปของกลยุทธ์ขาขึ้นปานกลาง

กลยุทธ์การซื้อขายแบบมองโลกในแง่ดีเล็กน้อย คือ ออปชั่นที่สร้างกำไรได้ตราบใดที่ราคาของสินทรัพย์อ้างอิงไม่ลดลงไปถึงราคาใช้สิทธิ์ ก่อน วันหมดอายุของออปชั่นกลยุทธ์เหล่านี้อาจให้การป้องกันความเสี่ยงขาลงได้เช่นกัน การเขียน Covered Call นอกราคาใช้สิทธิ์ (Out-of-the-Money Covered Call) เป็นตัวอย่างที่ดีของกลยุทธ์ดังกล่าว ผู้ซื้อ Covered Call จะจ่ายเบี้ยประกันภัยสำหรับออปชั่นในการซื้อสินทรัพย์ที่คุณเป็นเจ้าของอยู่แล้วในราคาใช้สิทธิ์ (แทนที่จะเป็นราคาตลาด) นี่คือวิธีที่นักลงทุนใช้ป้องกันความเสี่ยงของหุ้นที่ตนเองเป็นเจ้าของเมื่อราคาหุ้นนั้นลดลงในช่วงระยะเวลาหนึ่ง

กลยุทธ์ขาลง

กลยุทธ์ออปชั่น ขาลง (Bearish options) ถูกนำมาใช้เมื่อผู้ซื้อขายออปชั่นคาดการณ์ว่าราคาหุ้นอ้างอิงจะลดลง จำเป็นต้องประเมินว่าราคาหุ้นจะลดลงไปได้ต่ำสุดแค่ไหน และกรอบเวลาที่การลดลงจะเกิดขึ้น เพื่อเลือกกลยุทธ์การซื้อขายที่เหมาะสมที่สุด การขายออปชั่นขาลงยังเป็นอีกกลยุทธ์หนึ่งที่ให้ "เครดิต" แก่ผู้ซื้อขาย ซึ่งจำเป็นต้องมีบัญชีมาร์จิน

กลยุทธ์การซื้อขายออปชั่นที่มองในแง่ลบมากที่สุดคือกลยุทธ์การซื้อหรือขายพุตแบบง่ายๆ ที่นักลงทุนออปชั่นส่วนใหญ่ใช้กัน

ตลาดอาจปรับตัวลงอย่างรวดเร็ว นักลงทุนที่มองตลาดในแง่ลบปานกลางมักจะตั้งราคาเป้าหมายสำหรับการลดลงที่คาดการณ์ไว้ และใช้กลยุทธ์ Bear Spread เพื่อลดต้นทุน กลยุทธ์นี้มีศักยภาพในการทำกำไรจำกัด แต่ช่วยลดความเสี่ยงได้อย่างมากหากทำอย่างถูกต้องBear Call SpreadและBear Put Spreadเป็นตัวอย่างทั่วไปของกลยุทธ์ที่มองตลาด ใน แง่ ลบปานกลาง

กลยุทธ์การซื้อขายแบบขาลงเล็กน้อย คือ กลยุทธ์ออปชั่นที่ทำกำไรได้ตราบใดที่สินทรัพย์อ้างอิงไม่ปรับตัวขึ้นไปถึงราคาใช้สิทธิ์ภายในวันหมดอายุของออปชั่น อย่างไรก็ตาม คุณสามารถเพิ่มออปชั่นในตำแหน่งปัจจุบันและย้ายไปยังตำแหน่งที่ซับซ้อนมากขึ้นซึ่งอาศัย การลดลงของมูลค่าตามเวลา ( Time Decayหรือ "Theta") กลยุทธ์เหล่านี้อาจให้การป้องกันความเสี่ยงขาขึ้นเล็กน้อยเช่นกัน โดยทั่วไปแล้ว กลยุทธ์ขาลงจะให้ผลกำไรโดยมีความเสี่ยงต่อการขาดทุนน้อยกว่า

กลยุทธ์ที่เป็นกลางหรือไม่กำหนดทิศทาง

กลยุทธ์ที่เป็นกลางในการซื้อขายออปชั่นนั้นใช้เมื่อผู้ซื้อขายออปชั่นไม่ทราบว่าราคาของสินทรัพย์อ้างอิงจะเพิ่มขึ้นหรือลดลง เรียกอีกอย่างว่ากลยุทธ์ที่ไม่กำหนดทิศทาง เนื่องจากศักยภาพในการทำกำไรไม่ได้ขึ้นอยู่กับว่าราคาของสินทรัพย์อ้างอิงจะเพิ่มขึ้นหรือลดลง แต่กลยุทธ์ที่เป็นกลางที่เหมาะสมที่จะใช้ขึ้นอยู่กับความผันผวนที่คาดการณ์ไว้ของราคาหุ้นอ้างอิง

ตัวอย่างของกลยุทธ์ที่เป็นกลาง ได้แก่:

- Guts - การซื้อ (long gut) หรือขาย (short gut) คู่ของออปชั่น Put และ Call ที่อยู่ในสถานะ In the Money (ITM) (ซึ่งแตกต่างจาก Strangle ที่มีการซื้อขายออปชั่น Put และ Call ที่อยู่ในสถานะ Out of the Money)

- Butterfly - กลยุทธ์ออปชั่นที่เป็นกลางที่ผสมผสานระหว่าง Bull Spread และ Bear Spread Long Butterfly Spread ใช้สัญญาออปชั่นสี่ฉบับที่มีวันหมดอายุเดียวกัน แต่มีราคาใช้สิทธิ์ที่แตกต่างกันสามราคา เพื่อสร้างช่วงราคาที่กลยุทธ์นี้สามารถทำกำไรได้[ 1 ] [ 2 ]

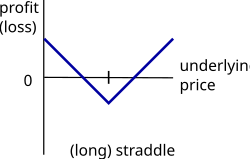

- Straddle - กลยุทธ์ออปชั่นที่นักลงทุนถือสถานะทั้งใน Call และ Put ที่มีราคาใช้สิทธิและวันหมดอายุเดียวกัน โดยจ่ายเบี้ยประกันทั้งสอง (Long Straddle) [ 3 ] ATM Straddle สามารถใช้สำหรับผลประกอบการเมื่อคุณคาดการณ์ว่าหุ้นอ้างอิงจะเคลื่อนไหวไปในทิศทางที่มากกว่าผลรวมของการซื้อออปชั่นทั้งสอง

- Strangle - คือการซื้อ Put ที่ต่ำกว่าราคาหุ้นและ Call ที่สูงกว่าราคาหุ้น โดยจะได้กำไรหากราคาหุ้นเคลื่อนไหวออกนอกช่วงราคาใช้สิทธิ์ใดราคาหนึ่ง (Long Strangle) [ 4 ] Strangle สามารถเป็นได้ทั้ง Long หรือ Short ใน Short Strangle คุณจะได้กำไรหากราคาหุ้นหรือดัชนียังคงอยู่ในช่วงราคาใช้สิทธิ์ทั้งสอง ในทำนองเดียวกัน ใน Long Strangle คุณจะได้กำไรหากราคาหุ้นหรือดัชนีอ้างอิงเคลื่อนไหวออกนอกช่วงราคาใช้สิทธิ์ทั้งสอง

- การกลับทิศทางความเสี่ยง - จำลองการเคลื่อนไหวของสินทรัพย์อ้างอิง ดังนั้นบางครั้งจึงเรียกว่าตำแหน่งซื้อสังเคราะห์หรือตำแหน่งขายสังเคราะห์ ขึ้นอยู่กับว่าคุณกำลังขายชอร์ตสินทรัพย์ใด

- กลยุทธ์ Collarคือการซื้อสินทรัพย์อ้างอิง จากนั้นซื้อออปชั่น Put ที่มีราคาต่ำกว่าราคาปัจจุบัน (Floor) และขายออปชั่น Call ที่มีราคาสูงกว่าราคาปัจจุบัน (Cap) ในเวลาเดียวกัน

- คอนดอร์ (Condor) – การผสมผสานของกลยุทธ์สเปรดแนวตั้งสองแบบ คล้ายกับกลยุทธ์บัตเตอร์ฟลาย (Butterfly) แต่ใช้ช่วงของมูลค่าสินทรัพย์อ้างอิงที่ให้ผลกำไรสูงสุด ความเสี่ยงในการขาดทุนในกลยุทธ์คอนดอร์ จะน้อยกว่า เมื่อเทียบกับกลยุทธ์บัตเตอร์ฟลาย

- กลยุทธ์ "Fence"คือการซื้อสินทรัพย์อ้างอิง จากนั้นซื้อออปชั่นทั้งสองฝั่งของราคาพร้อมกัน เพื่อจำกัดช่วงผลตอบแทนที่เป็นไปได้

- กลยุทธ์ Iron Butterflyคือการขาย Credit Vertical Spread สองตัวที่ซ้อนทับกัน แต่ตัวหนึ่งเป็นฝั่ง Call และอีกตัวเป็นฝั่ง Put โดยราคาใช้สิทธิ์ของ Short จะเท่ากัน ในแง่ของ CVAR (Conditional Value at Risk) กลยุทธ์ Butterfly เป็นกลยุทธ์ที่มีประโยชน์สำหรับสัญญา 0DTE (สัญญาหมดอายุในวันเดียวกัน) เนื่องจาก CVAR ต่ำเมื่อเทียบกับกลยุทธ์อื่นๆ หลายกลยุทธ์

- ไอรอน คอนดอร์ (Iron Condor)คือการขายสเปรดเครดิตพุตและสเปรดเครดิตคอลพร้อมกัน โดยมีวันหมดอายุเดียวกันและราคาใช้สิทธิ์ที่แตกต่างกันสี่ระดับ ไอรอน คอนดอร์ อาจมองได้ว่าเป็นการขายสแตรนเกิล (Strangle) และจำกัดความเสี่ยงทั้งฝั่งคอลและพุต โดยการซื้อคอลและพุตที่มีราคาใช้สิทธิ์สูงกว่าราคาตลาด ซึ่งนักลงทุนมักเรียกว่า "ปีก" (Wings)

- การกระจายปฏิทิน - การซื้อออปชั่นในเดือนหนึ่งและการขายออปชั่นพร้อมกันที่ราคาใช้สิทธิ (และสินทรัพย์อ้างอิง) เดียวกันในเดือนก่อนหน้า โดยเป็นการหักลบ[ 5 ]

- Jelly roll - การผสมผสานของกลยุทธ์การวางกลยุทธ์ตามปฏิทินสองแบบ ใช้เพื่อทำกำไรจากการเปลี่ยนแปลงของอัตราดอกเบี้ยหรือเงินปันผล

มองในแง่ดีต่อความผันผวน

กลยุทธ์การซื้อขายที่เป็นกลางซึ่งมองว่าความผันผวนจะเป็นขาขึ้น จะทำกำไรได้เมื่อราคาหุ้นอ้างอิงมีการเคลื่อนไหวขึ้นหรือลงอย่างมาก กลยุทธ์เหล่านี้ได้แก่ กลยุทธ์ซื้อสแตรดเดิล (long straddle ), กลยุทธ์ซื้อสแตรนเกิล ( long strangle ) , กลยุทธ์ขายคอนดอร์ (short condor หรือ long Iron Condor), กลยุทธ์ซื้อบัตเตอร์ฟลาย (long butterfly) และกลยุทธ์ซื้อปฏิทิน (long Calendar)

มองว่าความผันผวนมีแนวโน้มขาลง

กลยุทธ์การซื้อขายที่เป็นกลางซึ่งมองว่าความผันผวนจะลดลงนั้นจะให้ผลกำไรเมื่อราคาหุ้นอ้างอิงมีการเคลื่อนไหวเพียงเล็กน้อยหรือไม่เคลื่อนไหวเลย กลยุทธ์ดังกล่าวได้แก่short straddle , short strangle , ratio spreads , long condor , short butterfly และ short calendar

การกระจายออปชั่น

ออปชั่นสเปรดเป็นองค์ประกอบพื้นฐานของกลยุทธ์การซื้อขายออปชั่นหลาย อย่าง [ 6 ]การเปิดสถานะสเปรดทำได้โดยการซื้อและขายออปชั่นประเภทเดียวกันบนหลักทรัพย์อ้างอิงเดียวกัน แต่มีราคาใช้สิทธิหรือวันหมดอายุที่แตกต่างกัน ออปชั่นสเปรดไม่ควรสับสนกับออปชั่นสเปรด สเปรดหลักสามประเภท ได้แก่ สเปรดแนวนอน สเปรดแนวตั้ง และสเปรดแนวทแยงโดยแบ่งกลุ่มตามความสัมพันธ์ระหว่างราคาใช้สิทธิและวันหมดอายุของออปชั่นที่เกี่ยวข้อง -

- สเปรดแนวตั้งหรือ สเปรดเงิน คือ สเปรดที่เกี่ยวข้องกับออปชั่นของหลักทรัพย์อ้างอิงเดียวกัน เดือนหมดอายุเดียวกัน แต่มีราคาใช้สิทธิ (strike price) ที่แตกต่างกัน

- กลยุทธ์สเปรดแนว นอนสเปรดปฏิทินหรือสเปรดเวลา สร้างขึ้นโดยใช้ตัวเลือกของหลักทรัพย์อ้างอิงเดียวกัน ราคาใช้สิทธิเดียวกัน แต่มีวันหมดอายุที่แตกต่างกัน

- กลยุทธ์ Diagonal Spread สร้างขึ้นโดยใช้ตัวเลือก (Options) ของหลักทรัพย์อ้างอิงเดียวกัน แต่มีราคาใช้สิทธิ (Strike Price) และวันหมดอายุ (Expanded Day) ที่แตกต่างกัน เรียกว่า Diagonal Spread เพราะเป็นการผสมผสานระหว่าง Vertical Spread และ Horizontal Spread

สเปรดใดๆ ที่สร้างขึ้นโดยใช้คอลออปชั่นจะเรียกว่า คอลล์สเปรด (Call Spread) ในขณะที่พุตสเปรด (Put Spread) สร้างขึ้นโดยใช้พุตออปชั่น

สเปรดกระทิงและหมี

หากสเปรดถูกออกแบบมาเพื่อทำกำไรจากการเพิ่มขึ้นของราคาหลักทรัพย์อ้างอิง จะเรียกว่า บูลสเปรด (Bull Spread ) ส่วนแบร์สเปรด (Bear Spread)คือสเปรดที่ได้ผลลัพธ์ที่ดีเมื่อราคาหลักทรัพย์อ้างอิงลดลง

ส่วนต่างระหว่างเครดิตและเดบิต

หากค่าพรีเมียมของออปชั่นที่ขายสูงกว่าค่าพรีเมียมของออปชั่นที่ซื้อ จะได้รับเครดิตสุทธิเมื่อทำการสเปรด แต่หากเป็นไปในทางตรงกันข้าม จะเกิดการหักลบ สเปรดที่ทำการหักลบเรียกว่าเดบิตสเปรดส่วนสเปรดที่ทำการเครดิตเรียกว่าเครดิตสเปรด

อัตราส่วนสเปรดและแบ็กสเปรด

นอกจากนี้ยังมีสเปรดที่จำนวนออปชั่นที่ซื้อและขายพร้อมกันไม่เท่ากัน เมื่อจำนวนออปชั่นที่ขายมากกว่าจำนวนที่ซื้อ จะเรียกว่าอัตราส่วนสเปรด (Ratio Spread ) และเมื่อจำนวนออปชั่นที่ซื้อมากกว่าจำนวนที่ขาย จะเรียกว่าแบ็คสเปรด (Backspread )

การผสมผสานแบบกระจาย

กลยุทธ์ออปชั่นจำนวนมากสร้างขึ้นจากสเปรดและการผสมผสานของสเปรด ตัวอย่างเช่นบูลพุตสเปรด (Bull Put Spread)คือบูลสเปรดที่เป็นเครดิตสเปรด (Credit Spread) ด้วยเช่นกันไอรอนบัตเตอร์ฟลาย (Iron Butterfly ) สามารถแยกย่อยออกเป็นส่วนผสมของบูลพุตสเปรดและแบร์คอลสเปรด ไอรอนคอนดอร์ ( Iron Condor)คือส่วนผสมของพุตสเปรดและคอลสเปรดที่มีวันหมดอายุเดียวกันและราคาใช้สิทธิ์ที่แตกต่างกันสี่แบบ และเจลลี่โรล (Jelly Roll)คือลองปฏิทินสเปรด (Long Calendar Spread) และชอร์ตปฏิทินสเปรด (Short Calendar Spread) ที่ราคาใช้สิทธิ์เดียวกัน

กล่องกระจาย

กลยุทธ์ Box Spreadประกอบด้วยBull Call SpreadและBear Put Spread โดย Call และ Put นั้นอยู่บนสินทรัพย์อ้างอิง เดียวกันและมีวัน หมดอายุเดียวกันพอร์ตการลงทุนที่ได้จึงเป็นDelta Neutralตัวอย่างเช่น Box Spread 40-50 ในเดือนมกราคม 2010 ประกอบด้วย:

- สัญญาซื้อขายล่วงหน้า Long เดือนมกราคม 2010 ราคาใช้สิทธิ์ 40

- ขายชอร์ตออปชั่นซื้อ (call option) เดือนมกราคม 2010 ที่ราคาใช้สิทธิ์ 50

- ซื้อออปชั่นพุตราคาใช้สิทธิ์ 50 ในเดือนมกราคม 2010

- ขายชอร์ตออปชั่นพุตเดือนมกราคม 2010 ที่ราคาใช้สิทธิ์ 40

หากไม่ใช้สิทธิ์ก่อนกำหนดใน รูป แบบอเมริกันตำแหน่งสเปรดแบบกล่องที่สร้างขึ้นด้วยออปชั่นแบบยุโรปจะมีผลตอบแทนคงที่เมื่อใช้สิทธิ์เท่ากับความแตกต่างของมูลค่าการใช้สิทธิ์ ดังนั้นเมื่อใช้สิทธิ์ ตัวอย่างกล่อง 40-50 ข้างต้นจะจ่าย +10 สำหรับการซื้อหรือ -10 สำหรับการขาย ด้วยเหตุนี้ กล่องจึงบางครั้งถือเป็น "การเล่นอัตราดอกเบี้ยบริสุทธิ์" เพราะการซื้อกล่องนั้นโดยพื้นฐานแล้วถือเป็นการให้ยืมเงินแก่คู่สัญญาจนกว่าจะใช้สิทธิ์[ 7 ]

Box spread สามารถใช้เป็นเครื่องมือทางการเงินหรือการจัดการเงินสดได้ เช่นเดียวกับที่ผู้เข้าร่วมตลาดสถาบันใช้มานานหลายทศวรรษ[ 8 ]อย่างไรก็ตาม Box spread ที่มีโครงสร้างไม่เหมาะสมโดยใช้American optionsอาจทำให้นักลงทุนเผชิญกับความเสี่ยงที่มีโอกาสเกิดขึ้นต่ำแต่มีความรุนแรงสูงมาก: หากมีการใช้สิทธิในออปชั่นก่อนกำหนด พวกเขาอาจประสบกับการสูญเสียที่มากกว่าผลกำไรที่คาดหวังไว้มาก[ 9 ]เพื่อปรับปรุงการดำเนินการและลดความเสี่ยงจากการใช้สิทธิก่อนกำหนด บริษัทฟินเทคได้เริ่มนำโซลูชัน Box spread แบบอัตโนมัติมาใช้ ตั้งแต่แพลตฟอร์มทางการเงินอย่างSyntheticFiไปจนถึงข้อเสนอการจัดการเงินสดจาก Alpha Architect [ 10 ] [ 11 ] [ 12 ]

แผนภูมิแสดงผลกำไร/ขาดทุนของกลยุทธ์ออปชั่น

กลยุทธ์การซื้อขายออปชั่นโดยทั่วไปเกี่ยวข้องกับการซื้อ/ขายออปชั่นอย่างน้อย 2-3 ตัวที่แตกต่างกัน (โดยมีราคาใช้สิทธิและ/หรือระยะเวลาที่เหลือจนถึงวันหมดอายุที่แตกต่างกัน) และมูลค่าของพอร์ตโฟลิโอดังกล่าวอาจเปลี่ยนแปลงไปในรูปแบบที่ซับซ้อนมาก

วิธีที่มีประโยชน์มากวิธีหนึ่งในการวิเคราะห์และทำความเข้าใจพฤติกรรมของกลยุทธ์ออปชั่นบางอย่าง คือการวาดกราฟแสดงผลกำไรของกลยุทธ์นั้น

กราฟกำไร/ขาดทุนของกลยุทธ์ออปชั่นแสดงให้เห็นถึงความสัมพันธ์ของกำไร/ขาดทุนกับกลยุทธ์ออปชั่นที่ระดับราคาสินทรัพย์พื้นฐานที่แตกต่างกันและในช่วงเวลาที่แตกต่างกัน[ 13 ]

กราฟผลตอบแทนกลยุทธ์ออปชั่น

ตาม แบบจำลองการกำหนดราคาออปชั่นของ Black-Scholesผลตอบแทนของออปชั่น ค่าเดลต้า และค่าแกมมา ( ค่ากรีกของออปชั่น ) สามารถตรวจสอบได้เมื่อเวลาผ่านไปจนถึงวันครบกำหนด:

ผลตอบแทน เดลต้า และแกมมาของออปชั่นซื้อ

ผลตอบแทน เดลต้า และแกมมาของออปชั่นซื้อ ผลตอบแทน เดลต้า และแกมมาของออปชั่นขาย

ผลตอบแทน เดลต้า และแกมมาของออปชั่นขาย ผลตอบแทน เดลต้า และแกมมาของกลยุทธ์คอลลาร์

ผลตอบแทน เดลต้า และแกมมาของกลยุทธ์คอลลาร์ ผลตอบแทน เดลต้า และแกมมาของบูลสเปรด

ผลตอบแทน เดลต้า และแกมมาของบูลสเปรด ผลตอบแทน เดลต้า และแกมมาของ Bear Spread

ผลตอบแทน เดลต้า และแกมมาของ Bear Spread ผลตอบแทน เดลต้า และแกมมาของกลยุทธ์สแตรดเดิล

ผลตอบแทน เดลต้า และแกมมาของกลยุทธ์สแตรดเดิล ผลตอบแทน เดลต้า และแกมมาของกลยุทธ์ผีเสื้อ

ผลตอบแทน เดลต้า และแกมมาของกลยุทธ์ผีเสื้อ

แผนภูมิแสดงผลกำไร

นี่คือตัวอย่างแผนภูมิที่แสดงให้เห็นถึงผลกำไรของกลยุทธ์เมื่อราคาของสินทรัพย์อ้างอิงเปลี่ยนแปลงไป

|  |  |

ดูเพิ่มเติม

External links

Media related to Options strategy at Wikimedia Commons

Media related to Options strategy at Wikimedia Commons