อ่าน 8 นาที

การเพิ่มผลกำไรสูงสุด

ในทางเศรษฐศาสตร์การเพิ่มผลกำไรสูงสุดคือ กระบวนการ ในระยะสั้นหรือระยะยาวที่บริษัทอาจใช้ในการกำหนดราคาปัจจัยการผลิตและ ปริมาณ ผลผลิต ที่จะนำไปสู่...

การเพิ่มผลกำไรสูงสุด

ในทางเศรษฐศาสตร์การเพิ่มผลกำไรสูงสุดคือ กระบวนการ ในระยะสั้นหรือระยะยาวที่บริษัทอาจใช้ในการกำหนดราคาปัจจัยการผลิตและ ปริมาณ ผลผลิต ที่จะนำไปสู่ ผลกำไรโดยรวมสูงสุดเท่าที่จะเป็นไปได้(หรือเรียกสั้น ๆ ว่า ผลกำไร) ในเศรษฐศาสตร์นีโอคลาสสิกซึ่งเป็น แนวทาง หลัก ในปัจจุบัน ของเศรษฐศาสตร์ จุลภาค บริษัทถูกสมมติว่าเป็น " ตัวแทนที่มีเหตุผล " (ไม่ว่าจะดำเนินงานใน ตลาด ที่มีการแข่งขันอย่างสมบูรณ์หรือไม่ก็ตาม) ซึ่งต้องการเพิ่มผลกำไรโดยรวมให้สูงสุด ซึ่งก็คือผลต่างระหว่างรายได้รวมและต้นทุนรวมของบริษัท

การวัดต้นทุนรวมและรายได้รวมมักทำได้ยากในทางปฏิบัติ เนื่องจากบริษัทไม่มีข้อมูลที่เชื่อถือได้เพียงพอที่จะกำหนดต้นทุนในทุกระดับการผลิต ดังนั้นจึงใช้วิธีที่ปฏิบัติได้จริงมากกว่าโดยการตรวจสอบว่าการเปลี่ยนแปลงเล็กน้อยในการผลิตส่งผลต่อรายได้และต้นทุนอย่างไร เมื่อบริษัทผลิตสินค้าเพิ่มขึ้นหนึ่งหน่วย รายได้ที่เพิ่มขึ้นจากการขายหน่วยนั้นเรียกว่ารายได้ส่วนเพิ่ม (marginal revenue ) และต้นทุนที่เพิ่มขึ้นในการผลิตหน่วยนั้นเรียกว่าต้นทุนส่วนเพิ่ม (marginal cost ) เมื่อระดับผลผลิตเป็นเช่นนั้นที่รายได้ส่วนเพิ่มเท่ากับต้นทุนส่วนเพิ่ม (marginal cost ) กำไรโดยรวมของบริษัทจะถือว่าสูงสุด หากรายได้ส่วนเพิ่มมากกว่าต้นทุนส่วนเพิ่ม (marginal cost ) กำไรโดยรวมจะไม่สูงสุด เพราะบริษัทสามารถผลิตหน่วยเพิ่มเติมเพื่อรับกำไรเพิ่มเติมได้ กล่าวอีกนัยหนึ่ง ในกรณีนี้ การเพิ่มระดับผลผลิตจนกว่ากำไรโดยรวมจะสูงสุดนั้นเป็นผลประโยชน์ที่ "สมเหตุสมผล" ของบริษัท ในทางกลับกัน หากรายได้ส่วนเพิ่มน้อยกว่าต้นทุนส่วนเพิ่ม ( ) กำไรโดยรวมก็จะไม่สูงสุดเช่นกัน เพราะการผลิตน้อยลงหนึ่งหน่วยจะลดต้นทุนรวมได้มากกว่ารายได้รวมที่ได้รับ ทำให้บริษัทมีกำไรรวมมากขึ้น ในกรณีนี้ บริษัทที่มีเหตุผลจะมีแรงจูงใจที่จะลดระดับผลผลิตลงจนกว่ากำไรรวมจะสูงสุด[ 1 ]

มุมมองหลัก

มีหลายมุมมองที่สามารถนำมาใช้ในการเพิ่มผลกำไรสูงสุดได้ ประการแรก เนื่องจากกำไรเท่ากับรายได้ลบต้นทุนเราจึงสามารถพล็อตตัวแปรรายได้และต้นทุนเป็นฟังก์ชันของระดับผลผลิตโดยใช้กราฟ และหาปริมาณผลผลิตที่ทำให้ผลต่างสูงสุด (หรืออาจใช้ตารางค่าแทนกราฟก็ได้) ประการที่สอง หากทราบ รูปแบบฟังก์ชัน เฉพาะ ของรายได้และต้นทุนในรูปของผลผลิต เราสามารถใช้แคลคูลัสเพื่อเพิ่มผลกำไรสูงสุดเทียบกับระดับผลผลิตได้ ประการที่สาม เนื่องจากเงื่อนไขอันดับแรกสำหรับการเพิ่มประสิทธิภาพกำหนดให้รายได้ส่วนเพิ่มและต้นทุนส่วนเพิ่ม เท่ากัน หากฟังก์ชันรายได้ส่วนเพิ่ม ( ) และต้นทุนส่วนเพิ่ม ( ) ในรูปของผลผลิตมีอยู่แล้ว เราสามารถเทียบค่าเหล่านี้ได้โดยใช้สมการหรือกราฟ ประการที่สี่ แทนที่จะใช้ฟังก์ชันที่แสดงต้นทุนในการผลิตแต่ละระดับผลผลิตที่เป็นไปได้ บริษัทอาจมีฟังก์ชันต้นทุนปัจจัยการผลิตที่แสดงต้นทุนในการจัดหาปัจจัยการผลิตแต่ละชนิดในปริมาณใดๆ พร้อมกับฟังก์ชันการผลิตที่แสดงปริมาณผลผลิตที่ได้จากการใช้ปัจจัยการผลิตในปริมาณใดๆ ก็ตาม ในกรณีนี้ เราสามารถใช้แคลคูลัสเพื่อเพิ่มผลกำไรสูงสุดโดยพิจารณาจากระดับการใช้ปัจจัยการผลิต ภายใต้เงื่อนไขของฟังก์ชันต้นทุนปัจจัยการผลิตและฟังก์ชันการผลิต เงื่อนไขอันดับแรกสำหรับปัจจัยการผลิตแต่ละชนิดจะกำหนดให้ผลผลิตส่วนเพิ่มของปัจจัยการผลิต (ส่วนเพิ่มของรายได้จากการขายผลิตภัณฑ์ที่เกิดจากการเพิ่มปริมาณปัจจัยการผลิตที่ใช้) เท่ากับต้นทุนส่วนเพิ่มของปัจจัยการผลิตนั้น

สำหรับบริษัทใน ตลาด ที่มีการแข่งขันอย่างสมบูรณ์แบบฟังก์ชันรายได้จะเท่ากับราคาตลาดคูณด้วยปริมาณที่ผลิตและจำหน่าย ในขณะที่สำหรับผู้ผูกขาด บริษัทจะเลือกปริมาณการผลิตพร้อมๆ กับราคาขาย ในกรณีของการผูกขาด บริษัทจะผลิตสินค้ามากขึ้นเพราะยังคงสามารถทำกำไรได้ตามปกติ เพื่อให้ได้กำไรสูงสุด บริษัทจำเป็นต้องตั้งราคาสูงขึ้นและปริมาณการผลิตน้อยลงกว่าในตลาดที่มีการแข่งขัน อย่างไรก็ตาม ฟังก์ชันรายได้จะคำนึงถึงข้อเท็จจริงที่ว่าปริมาณการผลิตที่สูงขึ้นต้องใช้ราคาที่ต่ำลงเพื่อให้สามารถขายได้ คุณลักษณะที่คล้ายคลึงกันนี้ใช้ได้กับตลาดปัจจัยการผลิตเช่นกัน ในตลาดปัจจัยการผลิตที่มีการแข่งขันอย่างสมบูรณ์แบบ ต้นทุนปัจจัยการผลิตของบริษัทจะเท่ากับปริมาณที่ซื้อมาใช้ในการผลิตคูณด้วยต้นทุนปัจจัยการผลิตต่อหน่วยที่กำหนดโดยตลาด ในขณะที่ราคาปัจจัยการผลิตต่อหน่วยของ ผู้ผูกขาดการซื้อ จะสูงขึ้นสำหรับปริมาณปัจจัยการผลิตที่ซื้อมากขึ้น

ความแตกต่างหลักระหว่างการเพิ่มผลกำไรสูงสุดในระยะสั้นและระยะยาวคือ ในระยะยาว ปริมาณของปัจจัยการผลิตทั้งหมด รวมถึงทุนทางกายภาพเป็นตัวแปรที่สามารถเลือกได้ ในขณะที่ในระยะสั้น ปริมาณทุนถูกกำหนดไว้ล่วงหน้าโดย การตัดสินใจ ลงทุน ในอดีต ไม่ว่าจะเป็นกรณีใดก็ตาม ล้วนมีปัจจัยการผลิตคือ แรงงานและวัตถุดิบ

คำจำกัดความพื้นฐาน

ต้นทุนใดๆ ที่เกิดขึ้นกับบริษัทสามารถแบ่งออกเป็นสองกลุ่ม ได้แก่ต้นทุนคงที่และต้นทุนผันแปร ต้นทุนคงที่ ซึ่งเกิดขึ้นเฉพาะในระยะสั้น เป็นต้นทุนที่ธุรกิจต้องแบกรับไม่ว่าระดับผลผลิตจะเป็นอย่างไร รวมถึงระดับผลผลิตเป็นศูนย์ ต้นทุนคงที่อาจรวมถึงค่าบำรุงรักษาอุปกรณ์ ค่าเช่า ค่าจ้างพนักงานซึ่งจำนวนพนักงานไม่สามารถเพิ่มหรือลดได้ในระยะสั้น และค่าใช้จ่ายในการบำรุงรักษาทั่วไป ต้นทุนผันแปรจะเปลี่ยนแปลงไปตามระดับผลผลิต โดยจะเพิ่มขึ้นเมื่อมีการผลิตสินค้ามากขึ้น วัสดุที่ใช้ในการผลิตมักมีผลกระทบมากที่สุดต่อต้นทุนประเภทนี้ ซึ่งรวมถึงค่าจ้างพนักงานที่สามารถจ้างและเลิกจ้างได้ในระยะสั้นที่พิจารณา ต้นทุนคงที่และต้นทุนผันแปรเมื่อรวมกันแล้วจะเท่ากับต้นทุนรวม

รายได้คือ จำนวนเงินที่บริษัทได้รับจากกิจกรรมทางธุรกิจปกติ ซึ่งโดยทั่วไปมาจากการขายสินค้าและบริการ (ตรงข้ามกับเงินที่ได้จากการขายหลักทรัพย์ เช่น หุ้นสามัญหรือการออกตราสารหนี้)

สูตรห้าวิธีคือการเพิ่มโอกาสในการขาย อัตราการแปลง ยอดขายเฉลี่ยเป็นดอลลาร์ จำนวนการขายเฉลี่ย และกำไรเฉลี่ยต่อผลิตภัณฑ์ กำไรสามารถเพิ่มขึ้นได้ถึง 1,000 เปอร์เซ็นต์ ซึ่งเป็นสิ่งสำคัญสำหรับผู้ประกอบการรายเดียวและธุรกิจขนาดเล็ก นับประสาอะไรกับธุรกิจขนาดใหญ่ แต่ถึงกระนั้น การเพิ่มกำไรสูงสุดทั้งหมดก็ขึ้นอยู่กับแต่ละขั้นตอนของธุรกิจ และผลตอบแทนที่มากขึ้นสำหรับการแบ่งปันกำไร ส่ง ผลให้ ค่าจ้างและแรงจูงใจสูงขึ้น[ 2 ]

ต้นทุนส่วนเพิ่มและรายได้ส่วนเพิ่มนั้นขึ้นอยู่กับว่า จะใช้ แคลคูลัสหรือไม่ โดยนิยามแล้วคือ การเปลี่ยนแปลงของต้นทุนหรือรายได้เมื่อผลิตสินค้าเพิ่มขึ้นแต่ละหน่วย หรือคืออนุพันธ์ของต้นทุนหรือรายได้เทียบกับปริมาณผลผลิต ตัวอย่างเช่น หากใช้นิยามแรก ถ้าต้นทุนในการผลิต 5 หน่วยคือ 400 ดอลลาร์ และต้นทุนในการผลิต 6 หน่วยคือ 480 ดอลลาร์ ต้นทุนส่วนเพิ่มของหน่วยที่หกคือ 80 ดอลลาร์ ในทางกลับกัน รายได้ส่วนเพิ่มจากการผลิต 6 หน่วย คือ รายได้จากการผลิต 6 หน่วย ลบด้วยรายได้จากการผลิต 5 หน่วย (รายการหลังลบด้วยรายการก่อนหน้า)

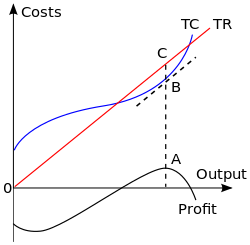

มุมมองรายได้รวม – ต้นทุนรวม

เพื่อให้ได้ปริมาณผลผลิตที่ทำให้กำไรสูงสุด เราต้องเริ่มจากการตระหนักว่ากำไรเท่ากับรายได้รวม ( ) ลบด้วยต้นทุนรวม ( ) เมื่อมีตารางต้นทุนและรายได้ที่แต่ละปริมาณ เราสามารถคำนวณโดยใช้สมการหรือพล็อตข้อมูลลงบนกราฟโดยตรงก็ได้ ปริมาณผลผลิตที่ทำให้กำไรสูงสุดคือปริมาณที่ผลต่างนี้มีค่าสูงสุด

ในแผนภาพประกอบ เส้นโค้งรายได้รวมเชิงเส้นแสดงถึงกรณีที่บริษัทเป็นผู้แข่งขันสมบูรณ์ในตลาดสินค้า และไม่สามารถกำหนดราคาขายเองได้ ระดับผลผลิตที่ทำให้ได้กำไรสูงสุดแสดงด้วยระดับที่รายได้รวมอยู่ที่จุดสูงสุดของและต้นทุนรวมอยู่ที่จุดสูงสุดของกำไรสูงสุดวัดได้จากความยาวของส่วนนี้ระดับผลผลิตนี้ยังเป็นระดับที่เส้นโค้งกำไรรวมอยู่ที่จุดสูงสุดด้วย

หากบริษัทไม่ได้เป็นคู่แข่งที่สมบูรณ์แบบในตลาดผลผลิต ซึ่งขัดกับสมมติฐานที่แสดงในกราฟ ราคาที่จะขายสินค้าสามารถอ่านได้จากเส้นอุปสงค์ ณ ปริมาณผลผลิตที่เหมาะสมที่สุดของบริษัทปริมาณผลผลิตที่เหมาะสมที่สุดนี้คือปริมาณที่รายได้ส่วนเพิ่มเท่ากับต้นทุนส่วนเพิ่ม

มุมมองรายได้ส่วนเพิ่ม – ต้นทุนส่วนเพิ่ม

มุมมองที่เทียบเท่ากันนั้นอาศัยความสัมพันธ์ที่ว่า สำหรับแต่ละหน่วยที่ขายกำไรส่วนเพิ่ม ( ) เท่ากับรายได้ส่วนเพิ่ม ( ) ลบด้วยต้นทุนส่วนเพิ่ม ( ) จากนั้น หากรายได้ส่วนเพิ่มมากกว่าต้นทุนส่วนเพิ่มที่ระดับผลผลิตบางระดับ กำไรส่วนเพิ่มจะเป็นบวก ดังนั้นควรผลิตในปริมาณที่มากขึ้น และหากรายได้ส่วนเพิ่มน้อยกว่าต้นทุนส่วนเพิ่ม กำไรส่วนเพิ่มจะเป็นลบ และควรผลิตในปริมาณที่น้อยลง ที่ระดับผลผลิตที่รายได้ส่วนเพิ่มเท่ากับต้นทุนส่วนเพิ่ม กำไรส่วนเพิ่มจะเป็นศูนย์ และปริมาณนี้คือปริมาณที่ทำให้กำไรสูงสุด[ 3 ]เนื่องจากกำไรทั้งหมดจะเพิ่มขึ้นเมื่อกำไรส่วนเพิ่มเป็นบวก และกำไรทั้งหมดจะลดลงเมื่อกำไรส่วนเพิ่มเป็นลบ จึงต้องถึงจุดสูงสุดที่กำไรส่วนเพิ่มเป็นศูนย์ ซึ่งก็คือที่ต้นทุนส่วนเพิ่มเท่ากับรายได้ส่วนเพิ่ม และที่ระดับผลผลิตที่ต่ำกว่าหรือสูงกว่าจะให้ระดับกำไรที่ต่ำกว่า[ 3 ]ในแง่ของแคลคูลัส ข้อกำหนดที่ว่าผลผลิตที่เหมาะสมที่สุดจะต้องมีกำไรสูงกว่าระดับผลผลิตที่อยู่ติดกันคือ: [ 3 ]

จุดตัดของและแสดงในแผนภาพถัดไปเป็นจุดหากอุตสาหกรรมมีการแข่งขันอย่างสมบูรณ์ (ดังที่สมมติไว้ในแผนภาพ) บริษัทจะเผชิญกับเส้นอุปสงค์ ( ) ที่เหมือนกับเส้นรายได้ส่วนเพิ่ม ( ) และนี่คือเส้นแนวนอนที่ราคาที่กำหนดโดยอุปสงค์และอุปทานของอุตสาหกรรมต้นทุนรวมเฉลี่ยแสดงด้วยเส้นโค้งกำไรทางเศรษฐกิจรวมแสดงด้วยพื้นที่ของสี่เหลี่ยมผืนผ้าปริมาณที่เหมาะสมที่สุด ( ) เหมือนกับปริมาณที่เหมาะสมที่สุดในแผนภาพแรก

หากบริษัทเป็นผู้ผูกขาดเส้นรายได้ส่วนเพิ่มจะมีความชันเป็นลบ ดังแสดงในกราฟถัดไป เนื่องจากจะอิงตามเส้นอุปสงค์ของตลาดที่มีความชันลง ปริมาณผลผลิตที่เหมาะสมที่สุด ซึ่งแสดงในกราฟเป็นคือระดับผลผลิตที่ต้นทุนส่วนเพิ่มเท่ากับรายได้ส่วนเพิ่ม ราคาที่กระตุ้นให้เกิดผลผลิตในปริมาณนั้นคือความสูงของเส้นอุปสงค์ ณ ปริมาณนั้น (แสดงด้วย)

การหาค่าระดับผลผลิตที่ทำให้ได้กำไรสูงสุดโดยทั่วไปนั้น สามารถอธิบายได้ด้วยขั้นตอนต่อไปนี้ ขั้นแรก สมมติว่าบริษัทตัวแทนมีข้อมูลที่สมบูรณ์เกี่ยวกับกำไรของตน ซึ่งกำหนดโดย:

โดยที่หมายถึงรายได้รวม และหมายถึงต้นทุนรวม สามารถเขียนนิพจน์ข้างต้นใหม่ได้ดังนี้:

โดยที่แทนราคา (รายได้ส่วนเพิ่ม) ปริมาณ และต้นทุนส่วนเพิ่ม ตามลำดับ บริษัทจะเพิ่มผลกำไรสูงสุดโดยพิจารณาจากปริมาณ เพื่อให้ได้ระดับผลผลิตที่ทำให้กำไรสูงสุด:

ดังนั้น ระดับผลผลิตที่ทำให้ได้กำไรสูงสุดคือรายได้ส่วนเพิ่มที่เท่ากับต้นทุนส่วนเพิ่ม

ในสภาพแวดล้อมที่มีการแข่งขันแต่ไม่สมบูรณ์แบบ การแก้ปัญหาที่ซับซ้อนมากขึ้นเพื่อเพิ่มผลกำไรสูงสุดนั้นเกี่ยวข้องกับการใช้ทฤษฎีเกม

กรณีที่การเพิ่มรายได้สูงสุดเทียบเท่ากับ

ในบางกรณี ความต้องการและต้นทุนของบริษัทอาจทำให้กำไรส่วนเพิ่มมากกว่าศูนย์สำหรับทุกระดับการผลิตจนถึงระดับสูงสุดที่กำหนด[ 4 ]ในกรณีนี้ กำไรส่วนเพิ่มจะลดลงเหลือศูนย์ทันทีหลังจากถึงระดับสูงสุดนั้น ดังนั้นกฎจึงบ่งชี้ว่าควรผลิตสินค้าที่ระดับสูงสุด ซึ่งเป็นระดับที่ทำให้รายได้สูงสุดด้วย[ 4 ]กล่าวอีกนัยหนึ่ง ปริมาณและราคาที่ทำให้กำไรสูงสุดสามารถกำหนดได้โดยการกำหนดให้รายได้ส่วนเพิ่มเท่ากับศูนย์ ซึ่งเกิดขึ้นที่ระดับผลผลิตสูงสุด รายได้ส่วนเพิ่มเท่ากับศูนย์เมื่อเส้นโค้งรายได้รวมถึงค่าสูงสุด ตัวอย่างเช่น เที่ยวบินตามกำหนดการ ต้นทุนส่วนเพิ่มของการรับผู้โดยสารเพิ่มอีกหนึ่งคนในเที่ยวบินนั้นน้อยมากจนกว่าที่นั่งทั้งหมดจะเต็ม สายการบินจะทำให้กำไรสูงสุดโดยการเติมที่นั่งทั้งหมด

การเพิ่มผลกำไรสูงสุดในโลกแห่งความเป็นจริง

หลักการให้ความสำคัญกับผู้ถือหุ้นเป็นอันดับแรกผลักดันให้บริษัทต่างๆ เพิ่มผลกำไรสูงสุดให้กับผู้ถือหุ้นเหนือผู้มีส่วนได้ส่วนเสียอื่นๆ[ 5 ]

ในโลกแห่งความเป็นจริง การบรรลุผลกำไรสูงสุดนั้นไม่ใช่เรื่องง่าย บริษัทต้องทราบรายได้ส่วนเพิ่มและต้นทุนส่วนเพิ่มของสินค้าชิ้นสุดท้ายที่ขายไปอย่างแม่นยำ เนื่องจากข้อจำกัดของ รายได้ ส่วนเพิ่ม (MR )

ความยืดหยุ่นของอุปสงค์ต่อราคาสินค้าขึ้นอยู่กับการตอบสนองของบริษัทอื่นๆ หากมีเพียงบริษัทเดียวที่ขึ้นราคา อุปสงค์ก็จะมีความยืดหยุ่นสูง แต่หากมีบริษัทหนึ่งขึ้นราคาและบริษัทอื่นๆ ขึ้นราคาตาม อุปสงค์ก็อาจจะไม่ยืดหยุ่น

บริษัทต่างๆ สามารถพยายามเพิ่มผลกำไรสูงสุดได้ด้วยการประมาณการ เมื่อการขึ้นราคาทำให้ความต้องการลดลงเล็กน้อย บริษัทสามารถขึ้นราคาให้มากที่สุดเท่าที่จะทำได้ก่อนที่ความต้องการจะมีความยืดหยุ่นมากเกินไป โดยทั่วไปแล้ว การเปลี่ยนแปลงผลกระทบของราคาตามความต้องการนั้นทำได้ยาก เนื่องจากความต้องการอาจเกิดขึ้นจากปัจจัยอื่นๆ นอกเหนือจากราคา

บริษัทอาจมีเป้าหมายและข้อพิจารณาอื่นๆ อีก ตัวอย่างเช่น บริษัทอาจเลือกที่จะทำกำไรน้อยกว่ากำไรสูงสุดเพื่อแลกกับส่วนแบ่งการตลาด ที่สูงขึ้น เนื่องจาก1การขึ้นราคาจะทำให้กำไรสูงสุดในระยะสั้น จึงดึงดูดบริษัทอื่นๆ ให้เข้ามาในตลาดมากขึ้น

หลายบริษัทพยายามลดต้นทุนโดยการย้ายฐานการผลิตไปยังต่างประเทศที่มีค่าแรงถูกกว่า (เช่นบริษัทไนกี้ ) อย่างไรก็ตาม การย้ายสายการผลิตไปยังต่างประเทศอาจทำให้เกิดต้นทุนการขนส่งที่ไม่จำเป็น การเลือกสถานที่ผลิตและจำหน่ายสินค้าที่อยู่ใกล้ตลาดสามารถช่วยเพิ่มประสิทธิภาพในการจัดการอุปสงค์ได้ แต่หากต้นทุนการผลิตสูงมาก ก็ไม่ใช่ทางเลือกที่ดี

เครื่องมือ

- การวิเคราะห์ผลกำไร

- การบันทึกและวิเคราะห์ต้นทุนทางธุรกิจของสินค้า/บริการที่ขายทั้งหมดอย่างสม่ำเสมอ ต้นทุนประกอบด้วยรายการเบ็ดเตล็ดมากมาย เช่น ค่าแรง วัสดุ ค่าขนส่ง ค่าโฆษณา ค่าเก็บรักษา ฯลฯ ที่เกี่ยวข้องกับสินค้าหรือบริการที่ขาย ซึ่งทั้งหมดนี้กลายเป็นค่าใช้จ่าย

- เครื่องมือวิเคราะห์ข้อมูลทางธุรกิจ

- อาจจำเป็นต้องบูรณาการข้อมูลทางการเงินทั้งหมดเพื่อบันทึกรายงานค่าใช้จ่าย เพื่อให้ธุรกิจสามารถเข้าใจต้นทุนทั้งหมดที่เกี่ยวข้องกับการดำเนินงานและความถูกต้องแม่นยำได้อย่างชัดเจน

- การวางแผนและการดำเนินการจริง

- ในการนำแนวคิด "ถ้าหากว่า" มาใช้เพื่อช่วยในการวางแผนการขายและการดำเนินงาน ความคุ้นเคยกับกระบวนการดำเนินงานของบริษัท รวมถึงห่วงโซ่อุปทาน การจัดการสินค้าคงคลัง และกระบวนการขาย จะเป็นประโยชน์อย่างยิ่ง จำเป็นต้องมีข้อจำกัดเพื่อป้องกันไม่ให้แผนงานของบริษัทกลายเป็นสิ่งที่ทำไม่ได้จริง

การเปลี่ยนแปลงในต้นทุนรวมและการเพิ่มผลกำไรสูงสุด

บริษัทจะเพิ่มกำไรสูงสุดโดยการดำเนินงานในจุดที่รายได้ส่วนเพิ่มเท่ากับต้นทุนส่วนเพิ่ม นี่คือข้อกำหนดภายใต้ทฤษฎีเศรษฐศาสตร์นีโอคลาสสิก ซึ่งบริษัทจะเพิ่มกำไรสูงสุดเพื่อกำหนดระดับผลผลิตและปัจจัยการผลิตที่ทำให้ราคาเท่ากับต้นทุนส่วนเพิ่ม[ 6 ]ในระยะสั้น การเปลี่ยนแปลงของต้นทุนคงที่ไม่มีผลต่อผลผลิตหรือราคาที่ทำให้กำไรสูงสุด[ 7 ]บริษัทเพียงแค่ถือว่าต้นทุนคงที่ระยะสั้นเป็นต้นทุนจมและดำเนินงานต่อไปเช่นเดิม[ 8 ]สามารถยืนยันได้ด้วยกราฟ โดยใช้แผนภาพที่แสดงมุมมองต้นทุนรวม-รายได้รวม บริษัทจะเพิ่มกำไรสูงสุด ณ จุดที่ความชันของเส้นต้นทุนรวมและเส้นรายได้รวมเท่ากัน[ 4 ]การเพิ่มขึ้นของต้นทุนคงที่จะทำให้เส้นโค้งต้นทุนรวมเลื่อนขึ้นอย่างคงที่ตามปริมาณของการเปลี่ยนแปลง[ 4 ]จะไม่มีผลกระทบต่อเส้นโค้งรายได้รวมหรือรูปร่างของเส้นโค้งต้นทุนรวม ดังนั้น ผลผลิตที่ทำให้กำไรสูงสุดจะยังคงเท่าเดิม จุดนี้สามารถแสดงให้เห็นได้โดยใช้แผนภาพจากมุมมองรายได้ส่วนเพิ่ม-ต้นทุนส่วนเพิ่ม การเปลี่ยนแปลงของต้นทุนคงที่จะไม่มีผลต่อตำแหน่งหรือรูปร่างของเส้นโค้งเหล่านี้[ 4 ]ในแง่ง่ายๆ แม้ว่ากำไรจะเกี่ยวข้องกับต้นทุนรวมแต่กิจการสามารถเพิ่มกำไรสูงสุดได้โดยการผลิตให้ได้กำไรสูงสุด (ค่าสูงสุดของ) เพื่อเพิ่มกำไรสูงสุด แต่เมื่อต้นทุนรวมเพิ่มขึ้น ก็ไม่ได้หมายความว่าการเพิ่มกำไรสูงสุดจะเปลี่ยนแปลงไป เพราะการเพิ่มขึ้นของต้นทุนรวมไม่จำเป็นต้องเปลี่ยนแปลงต้นทุนส่วนเพิ่ม หากต้นทุนส่วนเพิ่มยังคงเท่าเดิม กิจการก็ยังสามารถผลิตให้ได้หน่วยของ ( ) เพื่อเพิ่มกำไรสูงสุด ในระยะยาว ตามทฤษฎีแล้ว บริษัทจะมีกำไรที่คาดหวังเป็นศูนย์ภายใต้สมดุลการแข่งขันตลาดควรปรับตัวเพื่อเคลียร์กำไรใดๆ หากมีการแข่งขันอย่างสมบูรณ์ ในสถานการณ์ที่มีกำไรไม่เป็นศูนย์ เราควรคาดหวังว่าจะเห็นความไม่สมดุลในระยะยาวบางรูปแบบหรือสภาวะที่ไม่ใช่การแข่งขัน เช่น อุปสรรคในการเข้าสู่ตลาด ซึ่งไม่มีการแข่งขันอย่างสมบูรณ์ระหว่างบริษัท[ 6 ]

การกำหนดราคาแบบบวกกำไร

นอกเหนือจากการใช้วิธีการเพื่อกำหนดระดับผลผลิตที่เหมาะสมที่สุดของบริษัทแล้ว บริษัทที่ไม่แข่งขันกันอย่างสมบูรณ์แบบยังสามารถกำหนดราคาเพื่อเพิ่มกำไรสูงสุดได้ (เนื่องจากการกำหนดราคาตามเส้นโค้งอุปสงค์ที่กำหนดเกี่ยวข้องกับการเลือกจุดที่ต้องการบนเส้นโค้งนั้น ซึ่งเทียบเท่ากับการเลือกปริมาณที่ต้องการผลิตและขาย) เงื่อนไขการเพิ่มกำไรสูงสุดสามารถแสดงในรูปแบบหรือกฎเกณฑ์ที่ "นำไปใช้ได้ง่ายกว่า" มากกว่ามุมมองข้างต้น[ 9 ]ขั้นตอนแรกคือการเขียนนิพจน์สำหรับรายได้ส่วนเพิ่มใหม่เป็น

โดยที่และหมายถึงจุดกึ่งกลางระหว่างค่าราคาและปริมาณเดิมและใหม่ตามลำดับ[ 9 ]รายได้ส่วนเพิ่มจากหน่วยผลผลิตที่เพิ่มขึ้นมีสองส่วน: ส่วนแรกคือรายได้ที่บริษัทได้รับจากการขายหน่วยเพิ่มเติม หรือให้เงื่อนไขหน่วยเพิ่มเติมเหล่านี้เรียกว่าหน่วยส่วนเพิ่ม[ 10 ]การผลิตหน่วยเพิ่มหนึ่งหน่วยและขายในราคาจะทำให้มีรายได้นอกจากนี้ ต้องพิจารณา "รายได้ที่บริษัทสูญเสียไปจากหน่วยที่สามารถขายได้ในราคาสูงกว่า" [ 10 ]นั่นคือ หากราคาของทุกหน่วยไม่ได้ลดลงเนื่องจากความพยายามที่จะขายหน่วยเพิ่มขึ้น หน่วยเหล่านี้ที่สูญเสียรายได้เรียกว่าหน่วยส่วนเพิ่มที่ต่ำ กว่า [ 10 ]นั่นคือ การขายหน่วยเพิ่มหนึ่งหน่วยส่งผลให้ราคาลดลงเล็กน้อย ซึ่งลดรายได้สำหรับทุกหน่วยที่ขายไปเป็นจำนวนดังนั้น โดยที่คือความยืดหยุ่นของราคาต่ออุปสงค์ที่บ่งบอกถึงเส้นโค้งอุปสงค์ของลูกค้าของบริษัท ซึ่งมีค่าเป็นลบ จากนั้นการตั้งค่าจะให้ดังนั้นและดังนั้น กฎการกำหนดราคาที่เหมาะสมที่สุดคือ:

- หรือเทียบเท่า

กล่าวอีกนัยหนึ่ง กฎก็คือ ขนาดของส่วนเพิ่มของราคาเหนือต้นทุนส่วนเพิ่มจะสัมพันธ์ผกผันกับค่าสัมบูรณ์ของความยืดหยุ่นของอุปสงค์ต่อราคาของสินค้า[ 11 ]

กฎการกำหนดราคาที่เหมาะสมยังบ่งชี้ว่าบริษัทที่ไม่แข่งขันจะผลิตในพื้นที่ที่มีความยืดหยุ่นของเส้นโค้งอุปสงค์ของตลาด ต้นทุนส่วนเพิ่มเป็นบวก เงื่อนไขจะเป็นบวกก็ต่อเมื่ออยู่ระหว่างและ(นั่นคือ ถ้าอุปสงค์มีความยืดหยุ่นที่ระดับผลผลิตนั้น) [ 13 ]เหตุผลเบื้องหลังผลลัพธ์นี้คือ ถ้าอุปสงค์ไม่ยืดหยุ่นที่ค่าใดค่าหนึ่งการลดลงของจะเพิ่มขึ้นมากกว่าสัดส่วน ทำให้รายได้เพิ่มขึ้นเนื่องจากค่าที่ต่ำลงจะนำไปสู่ต้นทุนรวมที่ต่ำลงด้วย กำไรจะเพิ่มขึ้นเนื่องจากการรวมกันของรายได้ที่เพิ่มขึ้นและต้นทุนที่ลดลง ดังนั้น จึงไม่ได้ให้กำไรสูงสุดที่เป็นไปได้

ผลผลิตส่วนเพิ่มของแรงงาน ผลผลิตรายได้ส่วนเพิ่มของแรงงาน และการเพิ่มผลกำไรสูงสุด

กฎทั่วไปคือบริษัทจะเพิ่มกำไรสูงสุดโดยการผลิตปริมาณผลผลิตที่รายได้ส่วนเพิ่มเท่ากับต้นทุนส่วนเพิ่มปัญหาการเพิ่มกำไรสูงสุดยังสามารถเข้าถึงได้จากด้านปัจจัยนำเข้า นั่นคือ การใช้ปัจจัยนำเข้าแปรผันในปริมาณเท่าใดจึงจะทำให้กำไรสูงสุด[ 14 ]เพื่อเพิ่มกำไรสูงสุด บริษัทควรเพิ่มการใช้ปัจจัยนำเข้า "จนถึงจุดที่ผลผลิตรายได้ส่วนเพิ่มของปัจจัยนำเข้าเท่ากับต้นทุนส่วนเพิ่ม" [ 15 ]ในทางคณิตศาสตร์ กฎการเพิ่มกำไรสูงสุดคือโดยที่ตัวห้อยหมายถึงปัจจัยนำเข้าแปรผันที่สมมติกันโดยทั่วไปคือแรงงาน

ผลผลิตรายได้ส่วนเพิ่มคือการเปลี่ยนแปลงของรายได้รวมต่อหน่วยการเปลี่ยนแปลงของปัจจัยการผลิตแปรผัน นั่นคือ.

คือผลคูณของรายได้ส่วนเพิ่มและผลผลิตส่วนเพิ่มของแรงงานหรือ

การวิจารณ์

การเพิ่ม ผลกำไรของผู้ผลิตให้สูงสุด อาจลด ผลกำไรของผู้บริโภคได้ในบางกรณี[ 16 ]การเพิ่มผลกำไรของผู้ผลิตในบางรูปแบบถือเป็นการปฏิบัติที่ไม่เป็นธรรมต่อการแข่งขันและอยู่ภายใต้กฎหมายการแข่งขัน [ 16 ] การเพิ่มผลกำไรของผู้ผลิตในระยะสั้นอาจลดผลกำไรของผู้ผลิตในระยะยาว ซึ่งอาจถูกนำไปใช้ประโยชน์โดยการกำหนดราคาแบบทำลายล้างเช่นการทุ่มตลาด[ 17 ]

กฎระเบียบของรัฐบาล

โควตาตลาดสะท้อนให้เห็นถึงอำนาจของบริษัทในตลาด การที่บริษัทใดบริษัทหนึ่งครอบงำตลาดนั้นเป็นเรื่องปกติ และอำนาจที่มากเกินไปมักกลายเป็นแรงจูงใจให้เกิดพฤติกรรมที่ไม่เป็นธรรมการตั้งราคาแบบเอาเปรียบ การผูกขาดการโกงราคาและพฤติกรรมอื่นๆ สะท้อนให้เห็นถึงวิกฤตการณ์อำนาจที่มากเกินไปของผู้ผูกขาดในตลาด เพื่อป้องกันไม่ให้ธุรกิจต่างๆ ใช้ประโยชน์จากอำนาจของตนเพื่อเพิ่มผลกำไรสูงสุดรัฐบาลมักเข้ามาแทรกแซงเพื่อหยุดยั้งการกระทำเหล่านั้น ตัวอย่างที่สำคัญคือ การออกกฎหมายต่อต้านการผูกขาดซึ่งมีผลเป็นการห้ามการผูกขาด ในอุตสาหกรรมส่วนใหญ่ ผ่านกฎระเบียบนี้ ผู้บริโภคจึงมีความสัมพันธ์ที่ดีขึ้นกับบริษัทที่ให้บริการพวกเขา แม้ว่าบริษัทเองอาจได้รับผลกระทบทางการเงินก็ตาม

ดูเพิ่มเติม

- ปัญหาการเพิ่มอรรถประโยชน์สูงสุด

- การเพิ่มสวัสดิภาพให้สูงสุด

- องค์กรธุรกิจ

- บริษัท

- ความเป็นคู่ (การปรับให้เหมาะสม)

- โครงสร้างตลาด

- เศรษฐศาสตร์จุลภาค

- ราคา

- โครงร่างขององค์กรอุตสาหกรรม

- ทฤษฎีการเลือกอย่างมีเหตุผล

- อุปสงค์และอุปทาน

- รายได้ส่วนเพิ่ม

- รายได้รวม

- ต้นทุนส่วนเพิ่ม

- การทำให้เป็นมนุษย์

หมายเหตุ

- ^ Karl E. Case; Ray C. Fair; Sharon M. Oster (2012), หลักการเศรษฐศาสตร์ (ฉบับที่ 10), Prentice Hall, หน้า 180–181

- ^ entrepreneur.com

- ^ a b c Lipsey (1975). หน้า 245–47.

- ^ a b c d e Samuelson, W และ Marks, S (2003). หน้า 47.

- ^สไตน์เบิร์ก, มาร์ค ไอ. (2025). ความรับผิดของกรรมการและเจ้าหน้าที่บริษัท: "ผู้มีดุลยพินิจ" ไม่ใช่ผู้มีความไว้วางใจ . สำนักพิมพ์มหาวิทยาลัยออกซ์ฟอร์ด. หน้า 7. ISBN 978-0-19-775150-3.

- ^ a b Desai, M (2017).

- ^ Samuelson, W และ Marks, S (2003). หน้า 52.

- ^แลนด์สเบิร์ก, เอส (2002).

- ^ a b Pindyck, R และ Rubinfeld, D (2001) หน้า 333

- ^ a b c Besanko, D. และ Beautigam, R, (2001) หน้า 408

- ^ a b Samuelson, W และ Marks, S (2003). หน้า 103–05.

- ^ Pindyck, R และ Rubinfeld, D (2001) หน้า 341

- ^ Besanko และ Braeutigam (2005) หน้า 419

- ^ Samuelson, W และ Marks, S (2003). หน้า 230.

- ^ Samuelson, W และ Marks, S (2003). หน้า 23.

- ^ a b Pittman, Russell W. (17 ธันวาคม 2007). "ส่วนเกินของผู้บริโภคเป็นมาตรฐานที่เหมาะสมสำหรับการบังคับใช้กฎหมายต่อต้านการผูกขาด" . ค้นหาใน eLibrary . SSRN 1075463 . สืบค้นเมื่อ24 สิงหาคม 2024 .

- ^ Cheng, Ho Fung Griffith (1 กันยายน 2020). "มุมมองทางเศรษฐศาสตร์เกี่ยวกับความเป็นไปได้และความถี่ของการกำหนดราคาแบบล่าเหยื่อ: กรณีของการกำกับดูแลที่เข้มงวดมากขึ้น" European Competition Journal . 16 ( 2– 3): 343– 367. doi : 10.1080/17441056.2020.1770478 . ISSN 1744-1056 .

ลิงก์ภายนอก

- การเพิ่มผลกำไรสูงสุดในตลาดแข่งขันสมบูรณ์โดย ฟิโอน่า แมคลาคลานโครงการสาธิตของวูล์ฟแรม

- การเพิ่มผลกำไรสูงสุด: คู่มือฉบับสมบูรณ์โดย ริชาร์ด กัลล์, โครงการเทคฟันเนล

- การเพิ่มผลกำไรสูงสุดโดย Tejvan Pettinger

- สามขั้นตอนสู่การเชี่ยวชาญการเพิ่มผลกำไรสูงสุดด้วยกลยุทธ์เชิงกำหนดโดย Riverlogic

สรุปเนื้อหา

ข้อมูลสำคัญจากบทความ

ข้อมูลสำคัญเกี่ยวกับ การเพิ่มผลกำไรสูงสุด

ในทางเศรษฐศาสตร์การเพิ่มผลกำไรสูงสุดคือ กระบวนการ ในระยะสั้นหรือระยะยาวที่บริษัทอาจใช้ในการกำหนดราคาปัจจัยการผลิตและ ปริมาณ ผลผลิต ที่จะนำไปสู่...

มุมมองหลัก

มีหลายมุมมองที่สามารถนำมาใช้ในการเพิ่มผลกำไรสูงสุดได้ ประการแรก เนื่องจากกำไรเท่ากับ รายได้ ลบ ต้นทุน เราจึงสามารถพล็อตตัวแปรรายได้และต้นทุนเป็นฟังก์ชันของระดับผลผลิตโดยใช้ กราฟ และหาปริมาณผลผลิตที่ทำให้ผลต่างสูงสุด (หรืออาจใช้ตารางค่าแทนกราฟก็ได้)...

คำจำกัดความพื้นฐาน

ต้นทุนใดๆ ที่เกิดขึ้นกับ บริษัท สามารถแบ่งออกเป็นสองกลุ่ม ได้แก่ ต้นทุนคงที่ และ ต้นทุนผันแปร ต้นทุน คงที่ ซึ่งเกิดขึ้นเฉพาะในระยะสั้น เป็นต้นทุนที่ธุรกิจต้องแบกรับไม่ว่าระดับผลผลิตจะเป็นอย่างไร รวมถึงระดับผลผลิตเป็นศูนย์...

มุมมองรายได้รวม – ต้นทุนรวม

เพื่อให้ได้ปริมาณผลผลิตที่ทำให้กำไรสูงสุด เราต้องเริ่มจากการตระหนักว่ากำไรเท่ากับ รายได้รวม ( ) ลบด้วย ต้นทุนรวม ( ) เมื่อมีตารางต้นทุนและรายได้ที่แต่ละปริมาณ เราสามารถคำนวณโดยใช้สมการหรือพล็อตข้อมูลลงบนกราฟโดยตรงก็ได้...