อ่าน 12 นาที

เส้นโค้งฟิลลิปส์

เส้น โค้งฟิลลิปส์ แสดงถึงความสัมพันธ์ระหว่างการว่างงานและอัตราเงินเฟ้อในเศรษฐกิจมหภาค ซึ่งมี ความสมดุลระหว่างการว่างงานต่ำและ ความมั่นคงของราคา [ 1 ] เส้นโค้งนี้...

เส้นโค้งฟิลลิปส์

| ส่วนหนึ่งของชุดบทความเกี่ยวกับ |

| เศรษฐศาสตร์มหภาค |

|---|

|

|

เส้นโค้งฟิลลิปส์แสดงถึงความสัมพันธ์ระหว่างการว่างงานและอัตราเงินเฟ้อในเศรษฐกิจมหภาค ซึ่งมี ความสมดุลระหว่างการว่างงานต่ำและ ความมั่นคงของราคา[ 1 ] เส้นโค้งนี้ ได้รับการระบุโดยนักเศรษฐศาสตร์บิล ฟิลลิปส์ แสดงให้เห็นถึงความสัมพันธ์ระหว่างการลดลงของการว่างงานกับการเพิ่มขึ้นของค่าจ้างในระบบเศรษฐกิจ[ 2 ] แม้ว่าฟิลลิปส์จะไม่ได้เชื่อมโยงการจ้างงานและอัตราเงินเฟ้อ โดยตรง แต่ก็เป็นการอนุมานอย่างง่ายจากผลการค้นพบทางสถิติของเขา นักเศรษฐศาสตร์คลาสสิก พอล ซามูเอลสันและโรเบิร์ต โซโลว์ ได้ทำให้ความเชื่อมโยงนี้ชัดเจนขึ้น ตามมาด้วยข้อโต้แย้งเชิงทฤษฎีที่พัฒนาโดยมิลตัน ฟรีดแมน[ 3 ]และเอ็ดมันด์ ฟิลลิปส์[ 4 ] [ 5 ]

แม้ว่าจะมีการแลกเปลี่ยนกันในระยะสั้นระหว่างการว่างงานและอัตราเงินเฟ้อ แต่ก็ไม่พบความสัมพันธ์ดังกล่าวในระยะยาว[ 6 ]ในปี พ.ศ. 2510 และ พ.ศ. 2511 ฟรีดแมนและเฟลป์สยืนยันว่าเส้นโค้งฟิลลิปส์ใช้ได้เฉพาะในระยะสั้นเท่านั้น และในระยะยาว นโยบายเงินเฟ้อจะไม่ทำให้อัตราการว่างงานลดลง[ 3 ] [ 4 ] [ 5 ] [ 7 ]ฟรีดแมนทำนายภาวะเศรษฐกิจชะงักงันในช่วงทศวรรษ พ.ศ. 2513 ได้อย่างถูกต้อง [ 8 ]

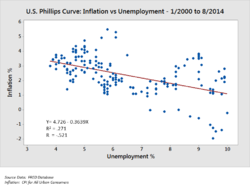

ในช่วงทศวรรษ 2010 [ 9 ]ความชันของเส้นโค้งฟิลลิปส์ดูเหมือนจะลดลง และมีการถกเถียงกันถึงประโยชน์ของเส้นโค้งฟิลลิปส์ในการทำนายอัตราเงินเฟ้อ การศึกษาในปี 2022 พบว่าความชันของเส้นโค้งฟิลลิปส์มีขนาดเล็ก และมีขนาดเล็กแม้กระทั่งในช่วงต้นทศวรรษ 1980 [ 10 ]อย่างไรก็ตาม ธนาคารกลางยังคงใช้เส้นโค้งฟิลลิปส์ในการทำความเข้าใจและคาดการณ์อัตราเงินเฟ้อ[ 11 ]

ประวัติศาสตร์

บิล ฟิลลิปส์นัก เศรษฐศาสตร์ที่เกิดใน นิวซีแลนด์เขียนบทความในปี 1958 ชื่อ "ความสัมพันธ์ระหว่างการว่างงานและอัตราการเปลี่ยนแปลงของอัตราค่าจ้างเงินในสหราชอาณาจักร ค.ศ. 1861–1957" ซึ่งตีพิมพ์ในวารสารรายไตรมาสEconomica [ 12 ] ในบทความ ฟิลลิ ปส์อธิบายว่าเขาได้สังเกตความสัมพันธ์แบบผกผันระหว่างการเปลี่ยนแปลงของค่าจ้างเงินและการว่างงานในเศรษฐกิจของอังกฤษในช่วงเวลาที่ตรวจสอบ เมื่อความต้องการแรงงานสูงและมีคนว่างงานน้อยมาก เราควรคาดหวังว่าคนงานจะเสนอค่าจ้างสูงขึ้นอย่างรวดเร็ว โดยแต่ละบริษัทและแต่ละอุตสาหกรรมจะถูกล่อใจให้เสนอค่าจ้างที่สูงกว่าอัตราค่าจ้างที่มีอยู่เล็กน้อยอย่างต่อเนื่อง เพื่อดึงดูดแรงงานที่เหมาะสมที่สุดจากบริษัทและอุตสาหกรรมอื่นๆ[ 12 ]

พบรูปแบบที่คล้ายกันในประเทศอื่นๆ และในปี พ.ศ. 2503 Paul SamuelsonและRobert Solowได้นำผลงานของ Phillips มาวิเคราะห์และแสดงให้เห็นความเชื่อมโยงระหว่างอัตราเงินเฟ้อและอัตราการว่างงานอย่างชัดเจน: เมื่ออัตราเงินเฟ้อสูง อัตราการว่างงานจะต่ำ และในทางกลับกัน[ 13 ]

ในช่วงทศวรรษ 1920 นักเศรษฐศาสตร์ชาวอเมริกันชื่อIrving Fisherได้สังเกตเห็นความสัมพันธ์ระหว่างการว่างงานและราคา อย่างไรก็ตาม เส้นโค้งดั้งเดิมของ Phillips อธิบายพฤติกรรมของค่าจ้างเงิน[ 14 ]

ในช่วงหลายปีหลังจากบทความของฟิลลิปส์ในปี 1958 นักเศรษฐศาสตร์หลายคนในประเทศอุตสาหกรรมที่พัฒนาแล้วเชื่อว่าผลลัพธ์ของเขาแสดงให้เห็นถึงความสัมพันธ์ที่มั่นคงถาวรระหว่างอัตราเงินเฟ้อและอัตราการว่างงาน นัยยะหนึ่งของเรื่องนี้คือรัฐบาลสามารถควบคุมอัตราการว่างงานและอัตราเงินเฟ้อด้วย นโยบาย แบบเคนส์พวกเขาสามารถยอมรับอัตราเงินเฟ้อที่ค่อนข้างสูงได้ เนื่องจากจะนำไปสู่การว่างงานที่ลดลง – จะมีการแลกเปลี่ยนระหว่างอัตราเงินเฟ้อและอัตราการว่างงาน ตัวอย่างเช่นนโยบายการเงินและ/หรือนโยบายการคลังสามารถนำมาใช้เพื่อกระตุ้นเศรษฐกิจ เพิ่มผลิตภัณฑ์มวลรวมภายในประเทศและลดอัตราการว่างงาน การเคลื่อนที่ไปตามเส้นโค้งฟิลลิปส์จะนำไปสู่อัตราเงินเฟ้อที่สูงขึ้น ซึ่งเป็นต้นทุนของการมีอัตราการว่างงานที่ต่ำลง นักเศรษฐศาสตร์เจมส์ ฟอร์เดอร์โต้แย้งประวัติศาสตร์นี้และกล่าวว่าเป็น 'ตำนานเส้นโค้งฟิลลิปส์' ที่ถูกสร้างขึ้นในทศวรรษ 1970 [ 15 ]

นับตั้งแต่ปี 1974 มีการมอบรางวัลโนเบลให้แก่นักเศรษฐศาสตร์ 7 คน สำหรับผลงานที่วิพากษ์วิจารณ์เส้นโค้งฟิลลิปส์บางรูปแบบ ซึ่งการวิพากษ์วิจารณ์บางส่วนนี้มาจากประสบการณ์ของสหรัฐอเมริกาในช่วงทศวรรษ 1970 ซึ่งมีทั้งอัตราการว่างงานสูงและอัตราเงินเฟ้อสูงในเวลาเดียวกัน ผู้ที่ได้รับรางวัลเหล่านี้ ได้แก่Thomas Sargent , Christopher Sims , Edmund Phelps , Edward Prescott , Robert A. Mundell , Robert E. Lucas , Milton FriedmanและFA Hayek [ 16 ]

ภาวะเงินเฟ้อชะงักงัน

ในช่วงทศวรรษ 1970 หลายประเทศประสบกับภาวะเงินเฟ้อและอัตราการว่างงานสูง หรือที่ เรียกว่าภาวะเศรษฐกิจชะงัก งัน (stagflation ) ตามทฤษฎีของเส้นโค้ง ปรากฏการณ์ทางเศรษฐกิจนี้ไม่ควรเกิดขึ้นมิลตัน ฟรีดแมนพร้อมด้วยนักเศรษฐศาสตร์กลุ่มอื่น ๆ ได้โต้แย้งว่าความสัมพันธ์ของเส้นโค้งฟิลลิปส์เป็นเพียงปรากฏการณ์ระยะสั้นเท่านั้น เมื่อพิจารณาถึงความเป็นจริงของภาวะเศรษฐกิจชะงักงัน[ 8 ]ซึ่งเกิดขึ้นหลังจากที่ซามูเอลสันและโซโลว์เขียนไว้ในปี 1960 ว่า:

“การอภิปรายทั้งหมดของเราถูกกำหนดขึ้นในระยะสั้น โดยกล่าวถึงสิ่งที่อาจเกิดขึ้นในอีกไม่กี่ปีข้างหน้า อย่างไรก็ตาม การคิดว่าเมนูในรูปที่ 2 ของเราซึ่งเชื่อมโยงราคาที่เข้าถึงได้และพฤติกรรมการว่างงานจะคงรูปแบบเดิมในระยะยาวนั้นเป็นเรื่องผิด สิ่งที่เราทำในเชิงนโยบายในช่วงไม่กี่ปีข้างหน้าอาจทำให้เมนูนั้นเปลี่ยนแปลงไปอย่างแน่นอน” [ 13 ]

ความเชื่อคือในระยะยาว คนงานและนายจ้างจะคำนึงถึงอัตราเงินเฟ้อ ส่งผลให้ค่าจ้างเพิ่มขึ้นในอัตราการเติบโตที่ใกล้เคียงกับอัตราเงินเฟ้อที่คาดการณ์ไว้ส่งผลให้การว่างงานเพิ่มขึ้น ซึ่งหมายความว่าในระยะยาวไม่มีการแลกเปลี่ยนระหว่างเงินเฟ้อและการว่างงาน และธนาคารกลางไม่ควรตั้งเป้าหมายการว่างงานต่ำกว่าอัตราธรรมชาติ[ 6 ]

ปรากฏการณ์นี้บ่งชี้ว่าเส้นโค้งฟิลลิปส์ระยะสั้นจะเลื่อนขึ้นเนื่องจากปัจจัยด้านอุปทานหรือต้นทุน แม้ว่าเส้นโค้งฟิลลิปส์ระยะสั้นดั้งเดิมจะอธิบายอัตราเงินเฟ้อค่าจ้างผ่านอัตราการว่างงานและการเปลี่ยนแปลงของอุปสงค์ แต่เขายังได้ระบุถึงความเบี่ยงเบนของอัตราเงินเฟ้อค่าจ้างที่แท้จริงจากค่าประมาณของเขาด้วยปัจจัยด้านต้นทุน โดยเฉพาะอย่างยิ่ง การเปลี่ยนแปลงของดัชนีราคาค้าปลีกจากปีที่แล้ว ฟิลลิปส์เชื่อมโยงปัจจัยด้านต้นทุนนี้กับราคานำเข้าโดยมีความล่าช้าเล็กน้อย เนื่องจากการลดค่าเงินปอนด์สเตอร์ลิงในเดือนกันยายน พ.ศ. 2492 ราคานำเข้าจึงเพิ่มขึ้นอย่างรวดเร็วทั้งในปี พ.ศ. 2494 และ พ.ศ. 2495 โดยอัตราเงินเฟ้อที่แท้จริงสำหรับปีเหล่านี้สูงกว่าเส้นโค้งที่เหมาะสมเนื่องจากผลกระทบด้านต้นทุนจากการลดค่าเงิน[ 2 ]

งานวิจัยล่าสุดชี้ให้เห็นว่ามีการแลกเปลี่ยนกันในระดับปานกลางระหว่างอัตราเงินเฟ้อและอัตราการว่างงานในระดับต่ำ งานของGeorge Akerlof , William DickensและGeorge Perry [ 17 ] บ่งชี้ว่าหากอัตราเงินเฟ้อลดลงจาก 2 เป็น 0 เปอร์เซ็นต์ อัตราการว่างงานจะเพิ่มขึ้นอย่างถาวร 1.5 เปอร์เซ็นต์ เนื่องจากคนงานมีความอดทนต่อการลดค่าจ้างที่แท้จริงมากกว่าการลดค่าจ้างที่ระบุไว้ ตัวอย่างเช่น คนงานมีแนวโน้มที่จะยอมรับการเพิ่มค่าจ้าง 2 เปอร์เซ็นต์เมื่ออัตราเงินเฟ้ออยู่ที่ 3 เปอร์เซ็นต์ มากกว่าการลดค่าจ้าง 1 เปอร์เซ็นต์เมื่ออัตราเงินเฟ้อเป็นศูนย์

การใช้งานสมัยใหม่

นักเศรษฐศาสตร์ส่วนใหญ่ไม่ใช้เส้นโค้งฟิลลิปส์ในรูปแบบเดิมอีกต่อไปแล้ว เพราะมันง่ายเกินไปและไม่สามารถอธิบาย วิกฤตเงินเฟ้อควบคู่กับ เศรษฐกิจชะงักงันในช่วงทศวรรษ 1970 ได้[ 18 ] [ 19 ]การวิเคราะห์ข้อมูลเงินเฟ้อและการว่างงานของสหรัฐฯ ตั้งแต่ปี 1953 ถึง 1992 อย่างคร่าวๆ แสดงให้เห็นว่าไม่มีเส้นโค้งใดเส้นโค้งเดียวที่เหมาะสมกับข้อมูล แต่มีการจัดกลุ่มคร่าวๆ สามกลุ่ม ได้แก่ ปี 1955–71, 1974–84 และ 1985–92 ซึ่งแต่ละกลุ่มแสดงให้เห็นถึงความชันที่ลดลงโดยทั่วไป แต่ที่ระดับที่แตกต่างกันมากถึงสามระดับ โดยมีการเปลี่ยนแปลงเกิดขึ้นอย่างฉับพลัน ข้อมูลสำหรับปี 1953–54 และ 1972–73 ไม่สามารถจัดกลุ่มได้ง่าย และการวิเคราะห์อย่างเป็นทางการมากขึ้นเสนอว่ามีกลุ่ม/เส้นโค้งมากถึงห้ากลุ่มในช่วงเวลาดังกล่าว[ 6 ]

อย่างไรก็ตาม รูปแบบที่ปรับปรุงแล้วของเส้นโค้งฟิลลิปส์ที่คำนึงถึงความคาดหวังด้านเงินเฟ้อยังคงมีอิทธิพลอยู่ ทฤษฎีนี้มีชื่อเรียกหลายชื่อ โดยมีรายละเอียดที่แตกต่างกันบ้าง แต่ทุกเวอร์ชันสมัยใหม่จะแยกแยะความแตกต่างตามช่วงเวลา เส้นโค้งฟิลลิปส์สมัยใหม่ประกอบด้วยทั้งเส้นโค้งฟิลลิปส์ระยะสั้นและเส้นโค้งฟิลลิปส์ระยะยาว

เส้นโค้งฟิลลิปส์ระยะสั้นเรียกอีกอย่างว่าเส้นโค้งฟิลลิปส์ที่เสริมด้วยความคาดหวังเนื่องจากเส้นโค้งนี้จะเลื่อนขึ้นเมื่อความคาดหวังเงินเฟ้อสูงขึ้น แบบจำลองระยะสั้นแสดงให้เห็นความสัมพันธ์ผกผันระหว่างเงินเฟ้อและอัตราการว่างงาน ดังที่แสดงในเส้นโค้งฟิลลิปส์ระยะสั้นที่ลาดลง ในระยะยาว ความสัมพันธ์นั้นจะพังทลายลง โดยเศรษฐกิจจะกลับไปสู่อัตราการว่างงานตามธรรมชาติ ในที่สุด โดยไม่คำนึงถึงอัตราเงินเฟ้อ[ 20 ]ซึ่งหมายความว่านโยบายการเงินไม่สามารถส่งผลกระทบต่อการว่างงาน ซึ่งจะปรับตัวกลับไปสู่อัตราตามธรรมชาติหรือที่เรียกว่าNAIRUตำราเศรษฐศาสตร์มหภาคชั้นนำโดยนักเศรษฐศาสตร์Olivier Blanchardนำเสนอ เส้นโค้งฟิลลิป ส์ที่เสริมด้วยความคาดหวัง[ 21 ]

สมการเช่นเส้นโค้งฟิลลิปส์ที่เสริมด้วยความคาดหวังยังปรากฏใน แบบ จำลองดุลยภาพทั่วไปแบบไดนามิกสุ่ม (DSGE) ของ เศรษฐศาสตร์ เคนส์ใหม่ หลายแบบในปัจจุบัน ใน แบบจำลองเศรษฐศาสตร์ มหภาค ที่มีราคาคง ที่เหล่านี้ มีความสัมพันธ์เชิงบวกระหว่างอัตราเงินเฟ้อและระดับอุปสงค์ และด้วยเหตุนี้จึงมีความสัมพันธ์เชิงลบระหว่างอัตราเงินเฟ้อและอัตราการว่างงาน ความสัมพันธ์นี้มักเรียกว่าเส้นโค้งฟิลลิปส์ของเศรษฐศาสตร์เคนส์ใหม่ (NK-Phillips ) เช่นเดียวกับเส้นโค้งฟิลลิปส์ที่เสริมด้วยความคาดหวังเส้นโค้ง NK-Phillipsบ่งชี้ว่าเงินเฟ้อที่เพิ่มขึ้นสามารถลดการว่างงานได้ชั่วคราว แต่ไม่สามารถลดลงได้อย่างถาวร เอกสารที่มีอิทธิพลสองฉบับที่รวมเส้นโค้ง NK-Phillipsไว้ ได้แก่Clarida , GalíและGertler (1999) [ 22 ]และBlanchardและGalí (2007) [ 23 ]

คณิตศาสตร์

มีวิธีการทางคณิตศาสตร์อย่างน้อยสองวิธีที่แตกต่างกันในการหาเส้นโค้งฟิลลิปส์ วิธีแรกคือแบบดั้งเดิมหรือแบบเคนส์ และวิธีที่สองคือแบบคลาสสิกใหม่ที่เกี่ยวข้องกับโรเบิร์ต ลูคัส จูเนียร์

เส้นโค้งฟิลลิปส์แบบดั้งเดิม

งานเขียนเกี่ยวกับเส้นโค้งฟิลลิปส์ในยุคแรกไม่ได้มาจากการประยุกต์ใช้ทฤษฎีเศรษฐศาสตร์โดยตรง แต่มาจากการสรุปผลจากข้อมูลเชิงประจักษ์ ต่อมา นักเศรษฐศาสตร์จึงพยายามพัฒนาทฤษฎีที่สอดคล้องกับข้อมูลเหล่านั้น

การกำหนดค่าจ้างเงิน

เรื่องราวของเส้นโค้งฟิลลิปส์แบบดั้งเดิมเริ่มต้นด้วยเส้นโค้งฟิลลิปส์ค่าจ้าง ซึ่งเป็นแบบที่ฟิลลิปส์เองได้อธิบายไว้ เส้นโค้งนี้อธิบายอัตราการเติบโตของค่าจ้างที่เป็นตัวเงิน ( ) ในที่นี้และต่อไป ตัวดำเนินการนี้เทียบเท่ากับ "อัตราการเติบโตเป็นเปอร์เซ็นต์ของ" ตัวแปรที่ตามมา

อัตราค่าจ้างที่เป็นตัวเงิน ( ) คือต้นทุนค่าจ้างต่อพนักงานหนึ่งคน ซึ่งรวมถึงสวัสดิการและภาษีเงินเดือน โดยจะเน้นเฉพาะค่าจ้างที่เป็นตัวเงินของพนักงานฝ่ายผลิตเท่านั้น เนื่องจากต้นทุนเหล่านี้ส่งผลต่อการตัดสินใจกำหนดราคาของบริษัท การเติบโตของค่าจ้างที่เป็นตัวเงินจะเพิ่มขึ้นตามอัตราการเติบโตของค่าจ้างที่เป็นตัวเงินตามแนวโน้ม ซึ่งแสดงด้วยตัวยกและจะลดลงตามอัตราการว่างงานฟังก์ชันนี้ถือว่าเพิ่มขึ้นอย่างต่อเนื่อง ตาม ดังนั้นการลดลงของการเพิ่มขึ้นของค่าจ้างที่เป็นตัวเงินเนื่องจากอัตราการว่างงานจึงแสดงด้วยเครื่องหมายลบในสมการข้างต้น

มีแรงจูงใจหลายประการที่เป็นไปได้สำหรับความสัมพันธ์ที่อธิบายไว้ในสมการข้างต้น แรงจูงใจหลักประการหนึ่งคือ ค่าจ้างที่เป็นตัวเงินถูกกำหนดโดยการเจรจาแบบทวิภาคีภายใต้การผูกขาดแบบทวิภาคี บางส่วน : เมื่ออัตราการว่างงานสูงขึ้นโดยที่ปัจจัยอื่นคงที่ อำนาจต่อรองของคนงานจะลดลง ทำให้คนงานไม่สามารถเพิ่มค่าจ้างของตนได้เมื่อเผชิญกับการต่อต้านจากนายจ้าง

ในช่วงทศวรรษ 1970 เรื่องราวนี้ต้องได้รับการแก้ไข เนื่องจาก (ดังที่Abba Lerner ผู้ ล่วงลับ ได้เสนอแนะไว้ในทศวรรษ 1940) คนงานพยายามที่จะตามให้ทันอัตราเงินเฟ้อ ตั้งแต่ทศวรรษ 1970 เป็นต้นมา สมการได้ถูกเปลี่ยนแปลงเพื่อนำบทบาทของความคาดหวังด้านเงินเฟ้อ (หรืออัตราเงินเฟ้อที่คาดการณ์ไว้gP ex ) เข้ามาพิจารณาด้วย ซึ่งทำให้เกิดเส้นโค้งฟิลลิปส์ของค่าจ้างที่ปรับปรุงด้วยความคาดหวัง:

การนำเอาความคาดหวังด้านเงินเฟ้อมาพิจารณาในสมการ หมายความว่าเงินเฟ้อที่เกิดขึ้นจริงสามารถส่งผลย้อนกลับไปยังความคาดหวังด้านเงินเฟ้อ และทำให้เกิดเงินเฟ้อเพิ่มขึ้นอีกเจมส์ โทบิน นักเศรษฐศาสตร์ผู้ล่วงลับ ได้ขนาน นามคำนี้ว่า "ภาวะเฉื่อยของเงินเฟ้อ" เพราะในปัจจุบัน เงินเฟ้อที่เกิดขึ้นนั้นแสดงถึงแรงกระตุ้นเงินเฟ้อที่หลงเหลือมาจากอดีต

นอกจากความคาดหวังแล้ว ยังมีปัจจัยอื่นๆ อีกมากมาย รวมถึงวงจรราคาค่าจ้างที่สูงขึ้นเรื่อยๆ ในวงจรนี้ นายจ้างพยายามปกป้องผลกำไรโดยการขึ้นราคา ในขณะที่ลูกจ้างพยายามปรับตัวให้ทันกับอัตราเงินเฟ้อเพื่อรักษาค่าจ้างที่แท้จริงของตน กระบวนการนี้สามารถดำเนินต่อไปเรื่อยๆ จนกลายเป็นคำทำนายที่เกิดขึ้นจริงตามที่คาดการณ์ไว้

พารามิเตอร์(ซึ่งถือว่าคงที่ตลอดช่วงเวลาใดๆ) แสดงถึงระดับที่พนักงานสามารถได้รับค่าจ้างเพิ่มขึ้นเพื่อให้ทันกับอัตราเงินเฟ้อที่คาดการณ์ไว้ ป้องกันไม่ให้ค่าจ้างที่แท้จริงลดลง โดยปกติแล้วจะถือว่าพารามิเตอร์นี้เท่ากับ 1 ในระยะยาว

นอกจากนี้ ฟังก์ชันยังได้รับการปรับปรุงเพื่อนำเสนอแนวคิดเรื่องอัตราการว่างงานที่ไม่เร่งตัวขึ้นตามอัตราเงินเฟ้อ (NAIRU) หรือที่บางครั้งเรียกว่าอัตราการว่างงาน "ตามธรรมชาติ" หรืออัตราการว่างงานที่ถึงเกณฑ์เงินเฟ้อ:

| 1 |

ในที่นี้U*คือ NAIRU ดังที่กล่าวไว้ด้านล่าง หากอัตราเงินเฟ้อมีแนวโน้มที่จะเร่งตัวขึ้น ในทำนองเดียวกัน หากอัตราเงินเฟ้อมีแนวโน้มที่จะชะลอตัวลง สมมติว่าดังนั้นเมื่อจะถูกกำจัดไป

ในสมการ ( 1 ) บทบาทของ และดูเหมือนจะซ้ำซ้อนกัน โดยทำหน้าที่คล้ายกันมาก อย่างไรก็ตาม หากสมมติว่า เท่ากับหนึ่ง จะเห็นได้ว่าไม่เป็นเช่นนั้น หากอัตราการเติบโตของค่าจ้างที่เป็นตัวเงินเท่ากับศูนย์ กรณีที่เท่ากับหมายความว่าเท่ากับอัตราเงินเฟ้อที่คาดการณ์ไว้ นั่นคือ ค่าจ้างที่แท้จริงที่คาดการณ์ไว้จะคงที่

อย่างไรก็ตาม ในระบบเศรษฐกิจที่สมเหตุสมผล การมีค่าจ้างที่แท้จริงที่คาดหวังคงที่นั้นจะเป็นไปได้ก็ต่อเมื่อค่าจ้างที่แท้จริงที่เกิดขึ้นจริงนั้นคงที่ในระยะยาว ซึ่งไม่สอดคล้องกับประสบการณ์ทางเศรษฐกิจในสหรัฐอเมริกาหรือประเทศอุตสาหกรรมหลักอื่นๆ แม้ว่าค่าจ้างที่แท้จริงจะไม่ได้เพิ่มขึ้นมากนักในช่วงไม่กี่ปีที่ผ่านมา แต่ก็มีการเพิ่มขึ้นที่สำคัญในช่วงหลายทศวรรษที่ผ่านมา

อีกทางเลือกหนึ่งคือการสมมติว่าอัตราการเติบโตของค่าจ้างที่เป็นตัวเงินเท่ากับอัตราการเติบโตของผลิตภาพแรงงานเฉลี่ย ( Z ) นั่นคือ:

| 2 |

ภายใต้สมมติฐาน ( 2 ) เมื่อเท่ากับและเท่ากับหนึ่ง ค่าจ้างที่แท้จริงที่คาดหวังจะเพิ่มขึ้นตามผลิตภาพแรงงาน ซึ่งจะสอดคล้องกับเศรษฐกิจที่ค่าจ้างที่แท้จริงเพิ่มขึ้นตามผลิตภาพแรงงาน ความเบี่ยงเบนของแนวโน้มค่าจ้างที่แท้จริงจากแนวโน้มผลิตภาพแรงงานอาจอธิบายได้โดยอ้างอิงถึงตัวแปรอื่น ๆ ในแบบจำลอง

การตัดสินใจเรื่องราคา

ต่อไปคือพฤติกรรมด้านราคา โดยทั่วไปแล้วจะถือว่าตลาดมีการแข่งขันไม่สมบูรณ์แบบซึ่งธุรกิจส่วนใหญ่มีอำนาจในการกำหนดราคา ดังนั้นแบบจำลองจึงสมมติว่าธุรกิจโดยเฉลี่ยกำหนดราคาต่อหน่วย ( P ) โดยบวกกำไร ( M ) จากต้นทุนแรงงานต่อหน่วยในการผลิตที่วัดจากอัตราการใช้กำลังการผลิตมาตรฐาน (เช่น ที่ 90 เปอร์เซ็นต์ของการใช้เครื่องจักรและอุปกรณ์) แล้วจึงบวกต้นทุนวัสดุต่อหน่วยเข้าไป

การกำหนดมาตรฐานเกี่ยวข้องกับการเพิกเฉยต่อความเบี่ยงเบนจากแนวโน้มของผลิตภาพแรงงานในภายหลัง ตัวอย่างเช่น สมมติว่าการเติบโตของผลิตภาพแรงงานเท่ากับการเติบโตของแนวโน้ม และผลิตภาพในปัจจุบันเท่ากับค่าตามแนวโน้ม:

| และ | 2 |

ส่วนต่างราคาสะท้อนทั้งระดับอำนาจต่อรองในตลาดของบริษัทและขอบเขตที่ค่าใช้จ่ายในการดำเนินงานต้องจ่าย กล่าวอีกนัยหนึ่งคือ หากปัจจัยอื่นๆ คงที่ ส่วนต่างราคาจะเพิ่มขึ้นตามอำนาจของบริษัทในการกำหนดราคา หรือตามการเพิ่มขึ้นของค่าใช้จ่ายในการดำเนินงานเมื่อเทียบกับต้นทุนรวม

ดังนั้นการกำหนดราคาจึงเป็นไปตามสมการนี้:

- P = M × ( ต้นทุนแรงงานต่อหน่วย ) + (ต้นทุนวัสดุต่อหน่วย)

- = M × ( ต้นทุนการ จ้างงานการผลิตทั้งหมด ) / ( ปริมาณผลผลิต ) + UMC

UMCคือต้นทุนวัตถุดิบต่อหน่วย (ต้นทุนวัตถุดิบทั้งหมดหารด้วยผลผลิตทั้งหมด) ดังนั้นสมการจึงสามารถเขียนใหม่ได้ดังนี้:

- P = M × ( ต้นทุนการจ้างงานต่อคนงาน )/( ผลผลิตต่อพนักงานฝ่ายผลิต ) + UMC

สมการนี้สามารถเขียนใหม่ได้ดังนี้:

- P = M ×( ค่าจ้างเฉลี่ย )/( ผลิตภาพแรงงาน ) + UMC

- = M ×( W / Z ) + UMC .

สมมติว่าทั้งส่วนต่างราคา/ต้นทุนเฉลี่ย ( M ) และUMCคงที่ ในขณะเดียวกัน ผลผลิตแรงงานเพิ่มขึ้นเช่นเดิม ดังนั้น สมการที่ใช้กำหนดอัตราเงินเฟ้อ ( gP ) คือ:

- gP = gW − gZ T .

ราคา

จากนั้น เมื่อรวมกับเส้นโค้งฟิลลิปส์ของค่าจ้าง [สมการ 1] และสมมติฐานที่กล่าวไว้ข้างต้นเกี่ยวกับแนวโน้มพฤติกรรมของค่าจ้างที่เป็นตัวเงิน [สมการ 2] สมการอัตราเงินเฟ้อราคานี้จะให้เส้นโค้งฟิลลิปส์ราคาที่ปรับปรุงด้วยความคาดหวังอย่างง่ายแก่เรา:

- gP = − f ( U − U* ) + แล · gP เช่น

บางคนสันนิษฐานว่าเราสามารถบวกgUMCซึ่งเป็นอัตราการเติบโตของUMCเข้าไปเพื่อแสดงบทบาทของภาวะช็อกด้านอุปทาน (ในลักษณะเดียวกับที่เกิดขึ้นในสหรัฐอเมริกาในช่วงทศวรรษ 1970) ซึ่งจะทำให้ได้เส้นโค้งฟิลลิปส์ระยะสั้นมาตรฐาน:

- gP = − f ( U − U* ) + แล · gP อดีต + gUMC

นักเศรษฐศาสตร์โรเบิร์ต เจ. กอร์ดอนเรียกแบบจำลองนี้ว่า "แบบจำลองสามเหลี่ยม" เพราะมันอธิบายพฤติกรรมเงินเฟ้อในระยะสั้นด้วยปัจจัยสามประการ ได้แก่ เงินเฟ้อจากอุปสงค์ (เนื่องจากอัตราการว่างงานต่ำ) เงินเฟ้อจากภาวะช็อกด้านอุปทาน ( gUMC ) และความคาดหวังด้านเงินเฟ้อหรือเงินเฟ้อจากความเฉื่อย

ในระยะยาวคาดการณ์ว่าความคาดหวังด้านเงินเฟ้อจะตามทันและเท่ากับเงินเฟ้อที่เกิดขึ้นจริง ดังนั้นgP = gP exซึ่งแสดงถึงสมดุลระยะยาวของการปรับตัวของความคาดหวัง ส่วนหนึ่งของการปรับตัวนี้อาจเกี่ยวข้องกับการปรับตัวของความคาดหวังให้เข้ากับประสบการณ์เกี่ยวกับเงินเฟ้อที่เกิดขึ้นจริง อีกส่วนหนึ่งอาจเกี่ยวข้องกับการคาดเดาของผู้คนในระบบเศรษฐกิจโดยอาศัยหลักฐานอื่นๆ (แนวคิดหลังนี้ทำให้เกิดแนวคิดเรื่องความคาดหวัง อย่างมีเหตุผล )

สมดุลเชิงคาดหวังทำให้เราได้เส้นโค้งฟิลลิปส์ระยะยาว ขั้นแรก เมื่อλน้อยกว่าหนึ่ง:

- gP = [1/(1 − λ )]·(− f ( U − U* ) + gUMC )

นี่เป็นเพียงเส้นโค้งฟิลลิปส์ระยะสั้นที่ชันกว่าข้างต้นเท่านั้น อัตราเงินเฟ้อจะสูงขึ้นเมื่ออัตราการว่างงานลดลง และความสัมพันธ์นี้จะแข็งแกร่งกว่า กล่าวคือ อัตราการว่างงานต่ำ (น้อยกว่าU* ) จะสัมพันธ์กับอัตราเงินเฟ้อที่สูงขึ้นในระยะยาวมากกว่าในระยะสั้น เนื่องจากสถานการณ์เงินเฟ้อที่สูงขึ้นในระยะสั้นจะส่งผลย้อนกลับไปเพิ่มความคาดหวังด้านเงินเฟ้อ ซึ่งจะทำให้อัตราเงินเฟ้อสูงขึ้นไปอีก ในทำนองเดียวกัน อัตราการว่างงานสูง (มากกว่าU* ) จะนำไปสู่อัตราเงินเฟ้อต่ำ ซึ่งจะกระตุ้นให้ความคาดหวังด้านเงินเฟ้อลดลง ส่งผลให้เงินเฟ้อลดลงอีกครั้ง

ตรรกะนี้ใช้ได้ต่อไปอีกหากλเท่ากับหนึ่ง กล่าวคือ หากคนงานสามารถปกป้องค่าจ้างของตน จากอัตราเงินเฟ้อที่คาดการณ์ไว้ได้ อย่างสมบูรณ์แม้ในระยะสั้น สมการของแบบจำลองสามเหลี่ยมจึงกลายเป็น:

- - f ( U − U* ) = gUMC .

หากเราสมมติเพิ่มเติม (ซึ่งดูสมเหตุสมผล) ว่าไม่มีภาวะช็อกด้านอุปทานในระยะยาว สมการนี้สามารถลดรูปให้ง่ายขึ้นได้ดังนี้:

- − f ( U − U* ) = 0 ซึ่งหมายความว่า U = U *

ข้อสมมติทั้งหมดบ่งชี้ว่าในระยะยาว จะมีอัตราการว่างงานที่เป็นไปได้เพียงอัตราเดียวเท่านั้น คือU*ในช่วงเวลาใดเวลาหนึ่ง ความเป็นเอกลักษณ์นี้อธิบายได้ว่าทำไมบางคนจึงเรียกอัตราการว่างงานนี้ว่า "อัตราการว่างงานตามธรรมชาติ"

เพื่อให้เข้าใจและวิพากษ์วิจารณ์ความเฉพาะตัวของU* อย่างแท้จริง จำเป็นต้องใช้แบบจำลองที่ซับซ้อนและสมจริงยิ่งขึ้น ตัวอย่างเช่น เราอาจนำเสนอแนวคิดที่ว่าคนงานในภาคส่วนต่างๆ ผลักดันให้มีการเพิ่มค่าจ้างที่เป็นตัวเงินใน ลักษณะ ที่คล้ายคลึงกันกับในภาคส่วนอื่นๆ หรือเราอาจทำให้แบบจำลองมีความสมจริงมากยิ่งขึ้น จุดสำคัญประการหนึ่งที่ควรพิจารณาคือการกำหนดส่วนต่างราคาM

เวอร์ชั่นคลาสสิกใหม่

สมการเส้นโค้งฟิลลิปส์สามารถหาได้จาก ฟังก์ชันอุปทานรวมของลูคัส (ระยะสั้น) แนวทางของลูคัสแตกต่างจากมุมมองแบบดั้งเดิมอย่างมาก แทนที่จะเริ่มต้นด้วยข้อมูลเชิงประจักษ์ เขาเริ่มต้นด้วยแบบจำลองทางเศรษฐศาสตร์แบบคลาสสิกที่ยึดหลักการทางเศรษฐศาสตร์ที่ง่ายมาก

เริ่มต้นด้วย ฟังก์ชัน อุปทานรวม :

โดยที่คือค่าลอการิทึมของผลผลิต จริง คือค่าลอการิทึมของระดับผลผลิต "ตามธรรมชาติ" คือค่าคงที่บวก คือค่าลอการิทึมของ ระดับราคาจริงและคือค่าลอการิทึมของระดับราคา ที่คาดการณ์ไว้ ลูคัสสมมติว่ามีค่าเพียงค่าเดียว

โปรดทราบว่าสมการนี้แสดงให้เห็นว่าเมื่อความคาดหวังของอัตราเงินเฟ้อในอนาคต (หรือที่ถูกต้องกว่านั้นคือระดับราคาในอนาคต) ถูกต้องอย่างสมบูรณ์พจน์สุดท้ายจะหายไป ดังนั้นผลผลิตจริงจึงเท่ากับระดับ GDP จริงที่เรียกว่า "ธรรมชาติ" ซึ่งหมายความว่าในเส้นโค้งอุปทานรวมของลูคัส เหตุผล เดียวที่ GDP จริงควรเบี่ยงเบนจากศักยภาพ และอัตราการว่างงานจริงควรเบี่ยงเบนจากอัตรา "ธรรมชาติ" ก็เนื่องมาจากความคาดหวังที่ไม่ถูกต้องเกี่ยวกับสิ่งที่จะเกิดขึ้นกับราคาในอนาคต แนวคิดนี้ได้รับการแสดงออกครั้งแรกโดยเคนส์ ใน ทฤษฎีทั่วไป[ 24 ]

มุมมองนี้แตกต่างจากมุมมองอื่นๆ เกี่ยวกับเส้นโค้งฟิลลิปส์ ซึ่งการไม่สามารถบรรลุระดับผลผลิต "ตามธรรมชาติ" อาจเกิดจากความไม่สมบูรณ์ของตลาด ความไม่ยืดหยุ่นของราคา และอื่นๆ ในมุมมองที่ไม่ใช่ของลูคัส ความคาดหวังที่ไม่ถูกต้องอาจมีส่วนทำให้ความต้องการรวมล้มเหลว แต่ไม่ใช่สาเหตุเดียว สำหรับผู้ติดตาม "คลาสสิกใหม่" ของลูคัส ตลาดถือว่าสมบูรณ์แบบและบรรลุสมดุลเสมอ (เมื่อพิจารณาจากความคาดหวังด้านเงินเฟ้อ)

เราจัดเรียงสมการใหม่เป็น:

ต่อไปเราจะเพิ่มปัจจัยภายนอกที่ไม่คาดคิดเข้าไปในอุปทานโลก:

การลบระดับราคาของปีที่แล้วจะทำให้เราได้อัตราเงินเฟ้อ เพราะว่า

และ

โดยที่และคืออัตราเงินเฟ้อและอัตราเงินเฟ้อที่คาดการณ์ไว้ ตามลำดับ

นอกจากนี้ยังมีความสัมพันธ์เชิงลบระหว่างผลผลิตและการว่างงาน (ดังที่แสดงโดยกฎของโอกุน ) ดังนั้น การใช้

โดยที่เป็นค่าคงที่บวกเป็นอัตราการว่างงาน และเป็นอัตราการว่างงานตามธรรมชาติหรือNAIRUเราจะได้รูปแบบสุดท้ายของเส้นโค้งฟิลลิปส์ระยะสั้น:

สมการนี้ เมื่อนำอัตราเงินเฟ้อมาพล็อตเทียบกับอัตราการว่างงานจะได้เส้นโค้งที่ลาดลงในแผนภาพ ซึ่งเป็นลักษณะเฉพาะของเส้นโค้งฟิลลิปส์

ฉบับเคนส์ใหม่

เส้นโค้งฟิลลิปส์แบบเคนส์ใหม่ได้รับการพัฒนาขึ้นครั้งแรกโดยโรเบิร์ตส์ในปี 1995 [ 25 ]และตั้งแต่นั้นมาก็ถูกนำมาใช้ในแบบจำลอง DSGE แบบเคนส์ใหม่ที่ทันสมัยส่วนใหญ่ เช่น แบบจำลองของคลาริดา กาลี และเกิร์ตเลอร์ (2000) [ 26 ] [ 27 ]

![{\displaystyle \pi _{t}=\beta E_{t}[\pi _{t+1}]+\kappa y_{t}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/0ef7dd57c38352c58215d6a0a3e102a4218956f6)

ที่ไหน

![{\displaystyle \kappa ={\frac {\alpha [1-(1-\alpha )\beta ]\phi }{1-\alpha }}.}](https://wikimedia.org/api/rest_v1/media/math/render/svg/2308e25a3e2a1727dfe3c9d1dcbee53719a2a260)

นี่คือปัจจัยส่วนลดซึ่งเป็นค่าที่ขึ้นอยู่กับความสัมพันธ์ระหว่างผลผลิตและต้นทุนส่วนเพิ่มที่แท้จริง และเป็นความน่าจะเป็นที่บริษัทไม่สามารถปรับราคาได้ในแบบจำลองราคาคงที่ของ Calvo

ได้มีการนำความคาดหวังปัจจุบันเกี่ยวกับอัตราเงินเฟ้อในงวดถัดไปมาพิจารณาแล้ว

![{\displaystyle \beta E_{t}[\pi _{t+1}]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/665311ff5571a987a4e48a2435270b77aa595d37)

NAIRU และความคาดหวังเชิงเหตุผล

ในทศวรรษ 1970 ทฤษฎีใหม่ๆ เช่นทฤษฎีความคาดหวังอย่างมีเหตุผลและทฤษฎีNAIRU (อัตราการว่างงานที่ไม่เร่งตัวขึ้นของอัตราเงินเฟ้อ) ได้เกิดขึ้นเพื่ออธิบายว่า ภาวะเศรษฐกิจชะงักงันและ เงินเฟ้อ (stagflation)เกิดขึ้นได้อย่างไร ทฤษฎีหลังนี้ หรือที่รู้จักกันในชื่อ " อัตราการว่างงานตามธรรมชาติ " ได้แยกแยะความแตกต่างระหว่างเส้นโค้งฟิลลิปส์ "ระยะสั้น" และ "ระยะยาว" เส้นโค้งฟิลลิปส์ระยะสั้นดูเหมือนเส้นโค้งฟิลลิปส์ปกติ แต่จะเปลี่ยนไปในระยะยาวเมื่อความคาดหวังเปลี่ยนแปลงไป ในระยะยาว มีเพียงอัตราการว่างงานเดียว (NAIRU หรืออัตรา "ตามธรรมชาติ") เท่านั้นที่สอดคล้องกับอัตราเงินเฟ้อที่คงที่ ดังนั้นเส้นโค้งฟิลลิปส์ระยะยาวจึงเป็นเส้นแนวตั้ง จึงไม่มีความสัมพันธ์แบบแลกเปลี่ยนกันระหว่างเงินเฟ้อและการว่างงาน ฟรีดแมนในปี 1976 และเฟลป์สในปี 2006 ได้รับรางวัลโนเบลสาขาเศรษฐศาสตร์ส่วนหนึ่งจากผลงานนี้[ 28 ]อย่างไรก็ตาม ข้อโต้แย้งเรื่องความคาดหวังนั้นเป็นที่เข้าใจกันอย่างกว้างขวาง (แม้ว่าจะไม่เป็นทางการ) ก่อนที่ฟรีดแมนและเฟลป์สจะเขียนถึงเรื่องนี้[ 29 ]

ในแผนภาพ เส้นสีแดงแนวตั้งแสดงถึงเส้นโค้งฟิลลิปส์ระยะยาว ทฤษฎี NAIRU กล่าวว่า เมื่ออัตราการว่างงานอยู่ที่ระดับที่กำหนดโดยเส้นนี้ อัตราเงินเฟ้อจะคงที่ อย่างไรก็ตาม ในระยะสั้น ผู้กำหนดนโยบายจะเผชิญกับภาวะสมดุลระหว่างอัตราเงินเฟ้อและอัตราการว่างงาน ซึ่งแสดงด้วย "เส้นโค้งฟิลลิปส์ระยะสั้นเริ่มต้น" ในกราฟ ดังนั้น ผู้กำหนดนโยบายสามารถลดอัตราการว่างงานลงได้ชั่วคราว โดยเคลื่อนจากจุดAไปยังจุดBผ่านนโยบายขยายตัว อย่างไรก็ตาม ตามทฤษฎี NAIRU การใช้ประโยชน์จากภาวะสมดุลระยะสั้นนี้จะทำให้ความคาดหวังด้านเงินเฟ้อสูงขึ้น ทำให้เส้นโค้งระยะสั้นเลื่อนไปทางขวาไปยัง "เส้นโค้งฟิลลิปส์ระยะสั้นใหม่" และเคลื่อนจุดสมดุลจากBไปยังCดังนั้น การลดอัตราการว่างงานต่ำกว่า "อัตราธรรมชาติ" จะเป็นเพียงชั่วคราว และจะนำไปสู่เงินเฟ้อที่สูงขึ้นในระยะยาวเท่านั้น

เนื่องจากเส้นโค้งระยะสั้นเลื่อนออกไปด้านนอกอันเนื่องมาจากความพยายามที่จะลดอัตราการว่างงาน นโยบายขยายตัวทางเศรษฐกิจจึงทำให้ความสมดุลระหว่างอัตราการว่างงานและอัตราเงินเฟ้อแย่ลงในที่สุด กล่าวคือ ส่งผลให้เกิดเงินเฟ้อมากขึ้นในแต่ละอัตราการว่างงานระยะสั้น ชื่อ "NAIRU" เกิดขึ้นเพราะเมื่ออัตราการว่างงานจริงต่ำกว่าค่านี้ อัตราเงินเฟ้อจะเร่งตัวขึ้น ในขณะที่เมื่ออัตราการว่างงานสูงกว่าค่านี้ อัตราเงินเฟ้อจะชะลอตัวลง เมื่ออัตราการว่างงานจริงเท่ากับค่านี้ อัตราเงินเฟ้อจะคงที่ ไม่เร่งตัวขึ้นหรือชะลอตัวลง การนำแบบจำลองนี้ไปใช้ในทางปฏิบัติอย่างหนึ่งคือการอธิบายภาวะเศรษฐกิจชะงักงันและเงินเฟ้อ (stagflation) ซึ่งทำให้เส้นโค้งฟิลลิปส์แบบดั้งเดิมไม่สามารถอธิบายได้

ทฤษฎีความคาดหวังเชิงเหตุผลกล่าวว่า ความคาดหวังเกี่ยวกับอัตราเงินเฟ้อจะเท่ากับสิ่งที่เกิดขึ้นจริง โดยมีข้อผิดพลาดเล็กน้อยและชั่วคราวเท่านั้น ซึ่งในทางกลับกัน ชี้ให้เห็นว่าช่วงเวลาระยะสั้นนั้นสั้นมากจนแทบไม่มีอยู่จริง ตัวอย่างเช่น ความพยายามใดๆ ในการลดอัตราการว่างงานให้ต่ำกว่าอัตราการว่างงานที่ไม่ก่อให้เกิดรายได้ (NAIRU) จะ ทำให้ความคาดหวังเกี่ยวกับอัตราเงินเฟ้อเพิ่มสูงขึ้น ทันทีและนั่นหมายความว่านโยบายนั้นจะล้มเหลว อัตราการว่างงานจะไม่เบี่ยงเบนไปจาก NAIRU เว้นแต่จะเกิดจากความผิดพลาดแบบสุ่มและชั่วคราวในการพัฒนาความคาดหวังเกี่ยวกับอัตราเงินเฟ้อในอนาคต ในมุมมองนี้ การเบี่ยงเบนใดๆ ของอัตราการว่างงานจริงจาก NAIRU จึงเป็นเพียงภาพลวงตา

อย่างไรก็ตาม ในช่วงทศวรรษ 1990 ในสหรัฐอเมริกา เริ่มเป็นที่ชัดเจนมากขึ้นว่า อัตราการว่างงานที่ไม่ก่อให้เกิดรายได้ (NAIRU) ไม่มีจุดสมดุลที่แน่นอน และสามารถเปลี่ยนแปลงไปในรูปแบบที่คาดเดาไม่ได้ ในช่วงปลายทศวรรษ 1990 อัตรา การว่างงาน ที่แท้จริง ลดลงต่ำกว่า 4% ของกำลังแรงงาน ซึ่งต่ำกว่าการประมาณการ NAIRU เกือบทั้งหมด แต่ภาวะเงินเฟ้อยังคงอยู่ในระดับปานกลาง แทนที่จะเร่งตัวขึ้น ดังนั้น เช่นเดียวกับเส้นโค้งฟิลลิปส์ที่กลายเป็นหัวข้อถกเถียง NAIRU ก็เช่นกัน

นอกจากนี้ แนวคิดเรื่องความคาดหวังอย่างมีเหตุผลยังตกอยู่ภายใต้ข้อสงสัยอย่างมาก เมื่อปรากฏชัดว่าข้อสมมติฐานหลักของแบบจำลองที่อิงตามแนวคิดนี้คือ มีดุลยภาพ เพียงจุดเดียว (ที่ไม่ซ้ำกัน) ในระบบเศรษฐกิจ ซึ่งถูกกำหนดไว้ล่วงหน้า โดยไม่ขึ้นอยู่กับสภาวะอุปสงค์ ประสบการณ์ในช่วงทศวรรษ 1990 ชี้ให้เห็นว่าข้อสมมติฐานนี้ไม่สามารถคงอยู่ได้

นัยสำคัญทางทฤษฎี

สำหรับมิลตัน ฟรีดแมนมีความสัมพันธ์ระยะสั้นระหว่างภาวะเงินเฟ้อและการจ้างงาน เมื่อเกิดภาวะเงินเฟ้อที่ไม่คาดคิด คนงานจะถูกหลอกให้ยอมรับค่าจ้างที่ต่ำลงเพราะพวกเขาไม่เห็นการลดลงของค่าจ้างที่แท้จริงในทันที บริษัทต่างๆ จ้างพวกเขาเพราะมองว่าเงินเฟ้อทำให้มีกำไรสูงขึ้นสำหรับค่าจ้างที่กำหนดไว้ นี่คือการเคลื่อนไหวตามเส้นโค้งฟิลลิปส์เช่นเดียวกับการเปลี่ยนแปลงAในที่สุด คนงานจะค้นพบว่าค่าจ้างที่แท้จริงลดลง ดังนั้นพวกเขาจึงเรียกร้องค่าจ้างที่เป็นตัวเงินที่สูงขึ้น สิ่งนี้ทำให้เส้นโค้งฟิลลิปส์เลื่อนขึ้นและไปทางขวา เช่นเดียวกับBงานวิจัยบางชิ้นเน้นย้ำว่ามีข้อสมมติฐานโดยนัยและสำคัญบางประการอยู่เบื้องหลังเส้นโค้งฟิลลิปส์ของฟรีดแมน ความไม่สมมาตรของข้อมูลและรูปแบบพิเศษของความยืดหยุ่นของราคาและค่าจ้างนั้นจำเป็นทั้งคู่หากต้องการรักษากลไกที่ฟรีดแมนกล่าวไว้ อย่างไรก็ตาม ตามที่โต้แย้ง ข้อสันนิษฐานเหล่านี้ยังคงไม่ได้รับการเปิดเผยอย่างสมบูรณ์และไม่มีพื้นฐานทางทฤษฎีโดยฟรีดแมน[ 30 ]

แบบจำลองสามเหลี่ยมของกอร์ดอน

โรเบิร์ต เจ. กอร์ดอนจากมหาวิทยาลัยนอร์ทเวสเทิร์นได้วิเคราะห์เส้นโค้งฟิลลิปส์เพื่อสร้างสิ่งที่เขาเรียกว่าแบบจำลองสามเหลี่ยมซึ่งอัตราเงินเฟ้อที่แท้จริงนั้นถูกกำหนดโดยผลรวมของ

- แรงดึงอุปสงค์ หรือภาวะเงินเฟ้อระยะสั้นตามเส้นโค้งฟิลลิปส์

- ต้นทุนที่สูงขึ้นหรือภาวะช็อกด้านอุปทานและ

- ภาวะเงินเฟ้อในตัว

ส่วนสุดท้ายสะท้อนถึงความคาดหวังด้านเงินเฟ้อและวงจรราคา/ค่าจ้างภาวะช็อกด้านอุปทานและการเปลี่ยนแปลงของเงินเฟ้อที่เกิดขึ้นแล้วเป็นปัจจัยหลักที่ทำให้เส้นโค้งฟิลลิปส์ระยะสั้นเปลี่ยนแปลงไปและเปลี่ยนสมดุลระหว่างอุปทานและค่าจ้าง ในทฤษฎีนี้ ไม่ใช่เพียงแค่ความคาดหวังด้านเงินเฟ้อเท่านั้นที่สามารถทำให้เกิดภาวะเศรษฐกิจชะงักงันได้ ตัวอย่างเช่นการพุ่งขึ้นอย่างรวดเร็วของราคาน้ำมันในช่วงทศวรรษ 1970ก็อาจส่งผลเช่นนี้ได้ เช่นกัน

การเปลี่ยนแปลงของอัตราเงินเฟ้อภายในระบบเป็นไปตาม หลักการ ปรับตัวบางส่วนซึ่งเป็นพื้นฐานของทฤษฎีส่วนใหญ่ของ NAIRU:

- อัตราการว่างงานต่ำกระตุ้นให้เกิดภาวะเงินเฟ้อสูง ดังเช่นในกรณีของเส้นโค้งฟิลลิปส์แบบง่าย แต่หากอัตราการว่างงานยังคงต่ำและเงินเฟ้อยังคงสูงเป็นเวลานานเช่นเดียวกับในช่วงปลายทศวรรษ 1960 ในสหรัฐอเมริกา ทั้งความคาดหวังด้านเงินเฟ้อและวงจรราคา/ค่าจ้างจะเร่งตัวขึ้น ซึ่งจะทำให้เส้นโค้งฟิลลิปส์ระยะสั้นเลื่อนขึ้นและไปทางขวา ส่งผลให้เห็นเงินเฟ้อมากขึ้นที่อัตราการว่างงานใดๆ ก็ตาม (นี่คือกรณีที่มีการเลื่อนแบบBในแผนภาพ)

- อัตราการว่างงานสูงส่งผลให้เกิดภาวะเงินเฟ้อต่ำ เช่นเดียวกับเส้นโค้งฟิลลิปส์แบบง่ายๆ แต่หากอัตราการว่างงานยังคงสูงและเงินเฟ้อยังคงต่ำเป็นเวลานาน เช่นเดียวกับในช่วงต้นทศวรรษ 1980 ในสหรัฐอเมริกา ทั้งความคาดหวังด้านเงินเฟ้อและวงจรราคา/ค่าจ้างจะชะลอตัวลง ซึ่งจะทำให้เส้นโค้งฟิลลิปส์ระยะสั้นเลื่อนลงและไปทางซ้าย ส่งผลให้อัตราเงินเฟ้อลดลงในแต่ละอัตราการว่างงาน

ระหว่างสองค่านี้คือ NAIRU ซึ่งเส้นโค้งฟิลลิปส์ไม่มีแนวโน้มที่จะเปลี่ยนแปลงโดยธรรมชาติ ดังนั้นอัตราเงินเฟ้อจึงคงที่ อย่างไรก็ตาม ดูเหมือนจะมีช่วงตรงกลางระหว่าง "สูง" และ "ต่ำ" ที่อัตราเงินเฟ้อพื้นฐานยังคงทรงตัว ปลายของ "ช่วงอัตราการว่างงานที่ไม่เร่งตัวขึ้น" นี้จะเปลี่ยนแปลงไปตามเวลา

ดูเพิ่มเติม

หมายเหตุ

- ^ "เส้นโค้งฟิลลิปส์คืออะไร (และทำไมมันถึงแบนลง)?" . www.stlouisfed.org . สืบค้นเมื่อ2025-11-03 .

- ^ a b A. W. Phillips , 'ความสัมพันธ์ระหว่างการว่างงานและอัตราการเปลี่ยนแปลงของอัตราค่าจ้างเงินในสหราชอาณาจักร 1861–1957' (1958) 25 Economica 283 , อ้างถึงการว่างงานและ "การเปลี่ยนแปลงของอัตราค่าจ้างเงิน" ดู (รูปที่ 11, หน้า 297)

- ^ a b Friedman, Milton (1968). "บทบาทของนโยบายการเงิน". American Economic Review . 58 (1): 1– 17. JSTOR 1831652 .

- ^ a b Phelps, Edmund S. (1968). "พลวัตของค่าจ้างและสมดุลของตลาดแรงงาน" วารสารเศรษฐศาสตร์การเมือง 76 ( S4): 678– 711. doi : 10.1086/259438 . S2CID 154427979 .

- ^ a b Phelps, Edmund S. (1967). "เส้นโค้งฟิลลิปส์ ความคาดหวังของเงินเฟ้อ และอัตราการว่างงานที่เหมาะสมเมื่อเวลาผ่านไป" Economica . 34 (135): 254– 281. doi : 10.2307/2552025 . JSTOR 2552025 .

- ^ a b c Chang, R. (1997) "อัตราการว่างงานต่ำก่อให้เกิดเงินเฟ้อหรือไม่?" เก็บถาวรเมื่อ 2016-10-05 ที่Wayback Machine Federal Reserve Bank of Atlanta Economic Review 1Q97:4-13

- ^ Phelan, John (23 ตุลาคม 2012). "มิลตัน ฟรีดแมนและการขึ้นและลงของเส้นโค้งฟิลลิปส์" . thecommentator.com. เก็บถาวรจากต้นฉบับเมื่อ 31 พฤษภาคม 2021 . สืบค้นเมื่อ29 กันยายน 2014 .

- ^ a b Krugman, Paul R. (1995). การขายความมั่งคั่ง: สามัญสำนึกและความไร้สาระทางเศรษฐกิจในยุคแห่งความคาดหวังที่ลดลงนิวยอร์ก: WW Nortonหน้า 43 ISBN 978-0393312928.

- "เส้นโค้งฟิลลิปส์ อาจถูกทำลายไปตลอดกาล" The Economist . 2017.

- ^ Hazell, Jonathon; Herreño, Juan; Nakamura, Emi; Steinsson, Jón (2022). "ความชันของเส้นโค้งฟิลลิปส์: หลักฐานจากรัฐต่างๆ ของสหรัฐอเมริกา" (PDF)วารสารเศรษฐศาสตร์รายไตรมาส 137 ( 3): 1299– 1344. doi : 10.1093/qje/qjac010 .

- ^ "สุนทรพจน์ของประธานเยลเลนเกี่ยวกับเงินเฟ้อ ความไม่แน่นอน และนโยบายการเงิน"คณะกรรมการผู้ว่าการระบบธนาคารกลางสหรัฐสืบค้นเมื่อ30 กันยายน 2017

- ^ a b Phillips, AW (1958). "ความสัมพันธ์ระหว่างการว่างงานและอัตราการเปลี่ยนแปลงของค่าจ้างเงินในสหราชอาณาจักร 1861-1957" . Economica . 25 (100): 283– 299. doi : 10.1111/j.1468-0335.1958.tb00003.x .

- ^ a b Samuelson, Paul A.; Solow, Robert M. (1960). "แง่มุมเชิงวิเคราะห์ของนโยบายต่อต้านเงินเฟ้อ" American Economic Review . 50 (2): 177– 194. JSTOR 1815021 .

- ^ฟิชเชอร์, เออร์วิง (1973). "ฉันค้นพบเส้นโค้งฟิลลิปส์: 'ความสัมพันธ์ทางสถิติระหว่างการว่างงานและการเปลี่ยนแปลงราคา'". วารสารเศรษฐศาสตร์การเมือง . 81 (2): 496– 502. doi : 10.1086/260048 . JSTOR 1830534 . S2CID 154013344 .พิมพ์ซ้ำจาก นิตยสารInternational Labour Reviewฉบับปี 1926

- ^ Forder, James (2014). เศรษฐศาสตร์มหภาคและตำนานเส้นโค้งฟิลลิปส์สำนักพิมพ์มหาวิทยาลัยออกซ์ฟอร์ดISBN 978-0-19-968365-9.

- ^ Domitrovic, Brain (10 ตุลาคม 2011). "รางวัลโนเบลสาขาเศรษฐศาสตร์ตกเป็นของ Sargent & Sims: ผู้ท้าทายเส้นโค้งฟิลลิปส์" . Forbes.com . สืบค้นเมื่อ12 ตุลาคม 2011 .

- ^ Akerlof, George A.; Dickens, William T.; Perry, George L. (2000). "การกำหนดค่าจ้างและราคาที่ใกล้เคียงกับเหตุผลและเส้นโค้งฟิลลิปส์ในระยะยาว" เอกสาร Brookings ว่าด้วยกิจกรรมทางเศรษฐกิจ 2000 ( 1): 1– 60. CiteSeerX 10.1.1.457.3874 . doi : 10.1353/eca.2000.0001 . S2CID 14610294 .

- ^ Oliver Hossfeld (2010) "US Money Demand, Monetary Overhang, and Inflation Prediction" เก็บถาวรเมื่อ 2013-11-13 ที่ Wayback Machine International Network for Economic Research working paper no. 2010.4

- ^ Hornstein, Andreas (ฤดูใบไม้ร่วง 2008). "บทนำสู่เส้นโค้งฟิลลิปส์แบบเคนส์ใหม่". Economic Quarterly . 90 (4): 190– 198 – ผ่านธนาคารกลางสหรัฐสาขาเซนต์หลุยส์ .

- ^ Jacob, Reed (2016). "AP Macroeconomics Review: Phillips Curve" . APEconReview.com .

- ^ Blanchard, Olivier (2000). เศรษฐศาสตร์มหภาค (ฉบับพิมพ์ครั้งที่สอง). Prentice Hall. หน้า 149–155 . ISBN 978-0-13-013306-9.

- ^ Clarida, Richard; Galí, Jordi; Gertler, Mark (1999). "วิทยาศาสตร์ของนโยบายการเงิน: มุมมองแบบนิวเคนส์" (PDF)วารสารวรรณกรรมเศรษฐศาสตร์ 37 ( 4): 1661– 1707. doi : 10.1257/jel.37.4.1661 . hdl : 10230/360 . JSTOR 2565488 .

- ^ Blanchard, Olivier; Galí, Jordi (2007). "ความแข็งตัวของค่าจ้างที่แท้จริงและแบบจำลองเคนส์ใหม่" (PDF)วารสารเงิน เครดิต และการธนาคาร 39 ( s1): 35– 65. doi : 10.1111/j.1538-4616.2007.00015.x . hdl : 1721.1/64018 .

- ^ดูบทที่ 20 ส่วนที่ III ย่อหน้าที่ 4

- ^ Roberts, John M. (1995). "เศรษฐศาสตร์เคนส์ใหม่และเส้นโค้งฟิลลิปส์". วารสารเงิน เครดิต และการธนาคาร 27 (4): 975– 984. doi : 10.2307/2077783 . JSTOR 2077783 .

- ^ Clarida, Richard; Galí, Jordi; Gertler, Mark (2000). "กฎเกณฑ์นโยบายการเงินและเสถียรภาพเศรษฐกิจมหภาค: หลักฐานและทฤษฎีบางประการ" วารสารเศรษฐศาสตร์รายไตรมาส 115 ( 1): 147– 180. CiteSeerX 10.1.1.111.7984 . doi : 10.1162/003355300554692 .

- ^ Romer, David (2012). "แบบจำลองดุลยภาพทั่วไปเชิงสุ่มแบบไดนามิกของการผันผวน" . เศรษฐศาสตร์มหภาคขั้นสูง . นิวยอร์ก: McGraw-Hill Irwin. หน้า 312–364 . ISBN 978-0-07-351137-5.

- ^ "รางวัลธนาคารกลางสวีเดน สาขาเศรษฐศาสตร์ เพื่อเป็นเกียรติแก่ อัลเฟรด โนเบล ประจำปี 1976"รางวัลโนเบล 14 ตุลาคม 1976 สืบค้นเมื่อ25 มีนาคม 2022

- ^ Forder, James (2010). "ตำแหน่งทางประวัติศาสตร์ของการวิจารณ์ความคาดหวังของ 'Friedman-Phelps'" (PDF)วารสารประวัติศาสตร์ความคิดทางเศรษฐศาสตร์ยุโรป 17 ( 3): 493– 511. doi : 10.1080/09672560903114875 . S2CID 154920593 . เก็บถาวรจากต้นฉบับ(PDF)เมื่อ 2020-09-26 . สืบค้นเมื่อ2019-12-17 .

- ^ Galbács, Peter (2015). ทฤษฎีเศรษฐศาสตร์มหภาคแบบคลาสสิกใหม่: การวิพากษ์วิจารณ์เชิงบวก . ผลงานทางเศรษฐศาสตร์. ไฮเดลเบิร์ก/นิวยอร์ก/ดอร์เดรชต์/ลอนดอน: สปริงเกอร์. doi : 10.1007/978-3-319-17578-2 . ISBN 978-3-319-17578-2.

ลิงก์ภายนอก

- "เกี่ยวกับฮิวจ์, ธอร์นตัน, ทฤษฎีปริมาณเงิน และเส้นโค้งฟิลลิปส์"โดยโทมัส เอ็ม. ฮัมฟรีย์วารสารเศรษฐกิจของธนาคารกลางสหรัฐสาขาริชมอนด์ ปี 1982

สรุปเนื้อหา

ข้อมูลสำคัญจากบทความ

ข้อมูลสำคัญเกี่ยวกับ เส้นโค้งฟิลลิปส์

เส้น โค้งฟิลลิปส์ แสดงถึงความสัมพันธ์ระหว่างการว่างงานและอัตราเงินเฟ้อในเศรษฐกิจมหภาค ซึ่งมี ความสมดุลระหว่างการว่างงานต่ำและ ความมั่นคงของราคา [ 1 ] เส้นโค้งนี้...

ประวัติศาสตร์

บิล ฟิลลิปส์ นัก เศรษฐศาสตร์ที่เกิดใน นิวซีแลนด์ เขียนบทความในปี 1958 ชื่อ "ความสัมพันธ์ระหว่างการว่างงานและอัตราการเปลี่ยนแปลงของอัตราค่าจ้างเงินในสหราชอาณาจักร ค.ศ.

ภาวะเงินเฟ้อชะงักงัน

ในช่วงทศวรรษ 1970 หลายประเทศประสบกับภาวะเงินเฟ้อและอัตราการว่างงานสูง หรือที่ เรียกว่าภาวะเศรษฐกิจชะงัก งัน (stagflation ) ตามทฤษฎีของเส้นโค้ง ปรากฏการณ์ทางเศรษฐกิจนี้ไม่ควรเกิดขึ้น มิลตัน ฟรีดแมน พร้อมด้วยนักเศรษฐศาสตร์กลุ่มอื่น ๆ...

การใช้งานสมัยใหม่

นักเศรษฐศาสตร์ส่วนใหญ่ไม่ใช้เส้นโค้งฟิลลิปส์ในรูปแบบเดิมอีกต่อไปแล้ว เพราะมันง่ายเกินไปและไม่สามารถอธิบาย วิกฤตเงินเฟ้อควบคู่กับ เศรษฐกิจชะงักงัน ในช่วงทศวรรษ 1970 ได้ [ 18 ] [ 19 ] การวิเคราะห์ข้อมูลเงินเฟ้อและการว่างงานของสหรัฐฯ