ธนบัตรสองสกุลเงินแบบกลับด้านพลังงาน

ตราสารหนี้สองสกุลเงิน (DC) จ่ายดอกเบี้ยเป็นสกุลเงินในประเทศของผู้ลงทุน โดยมีมูลค่าตามสัญญาเป็นสกุลเงินในประเทศของผู้ออกตราสาร ตราสารหนี้สองสกุลเงินแบบย้อนกลับ (RDC) คือตราสารหนี้ที่จ่ายอัตราดอกเบี้ยต่างประเทศเป็นสกุลเงินในประเทศของผู้ลงทุนตราสารหนี้สองสกุลเงินแบบย้อนกลับที่มีกำลัง ( PRDC ) เป็นผลิตภัณฑ์โครงสร้างที่ผู้ลงทุนต้องการผลตอบแทนที่ดีกว่า และผู้กู้ต้องการอัตราดอกเบี้ยที่ต่ำกว่า โดยใช้ประโยชน์จาก ส่วนต่างของ อัตราดอกเบี้ยระหว่างสองเศรษฐกิจ คำว่า "กำลัง" ในชื่อหมายถึงดอกเบี้ยเริ่มต้นที่สูงกว่า และดอกเบี้ยจะเพิ่มขึ้นเมื่ออัตราแลกเปลี่ยนเงินตราต่างประเทศอ่อนค่าลง คุณสมบัติ "กำลัง" มาพร้อมกับความเสี่ยงที่สูงกว่าสำหรับผู้ลงทุน ซึ่งทำให้ผลิตภัณฑ์นี้มีลักษณะเป็นการซื้อขาย แบบเก็งกำไรที่มีการใช้เล เวอเรจ กระแสเงินสดอาจมีคุณสมบัติจำกัดแบบดิจิทัล โดยอัตราจะถูกล็อกเมื่อถึงเกณฑ์ที่กำหนด คุณสมบัติเพิ่มเติมอื่นๆ ได้แก่ ข้อจำกัดต่างๆ เช่น การน็อคเอาท์ และข้อกำหนดการยกเลิกสำหรับผู้ออกตราสาร PRDC เป็นส่วนหนึ่งของตลาดตราสารโครงสร้างที่กว้างขึ้น[ 1 ]

ตลาด

นักลงทุนส่วนใหญ่เป็นชาวญี่ปุ่น โดยมีการออกพันธบัตรมูลค่า 9 พันล้านดอลลาร์สหรัฐในปี 2546 และมูลค่าที่ออกจำหน่ายเพิ่มขึ้นทุกปีหลังจากนั้นจนถึงปี 2551 ซึ่งลดลงอย่างมาก ผู้เข้าร่วมรายใหญ่ในตลาด ได้แก่ ผู้ออกพันธบัตร (โดยปกติคือองค์กรระหว่างประเทศ ) ภายใต้ โครงการ พันธบัตรระยะกลางยูโร ของตน นอกจากนี้ยังมีผู้ป้องกันความเสี่ยงจากอัตราแลกเปลี่ยน PRDC จำนวนมาก ซึ่งรายใหญ่ ได้แก่JPMorgan Chase , Nomura Securities Co. , UBS Investment Bank , Deutsche Bank , Goldman Sachs , Citigroup , Barclays Investment Bank , Credit SuisseและBank of America Merrill Lynch

การชำระหนี้และกระแสเงินสด

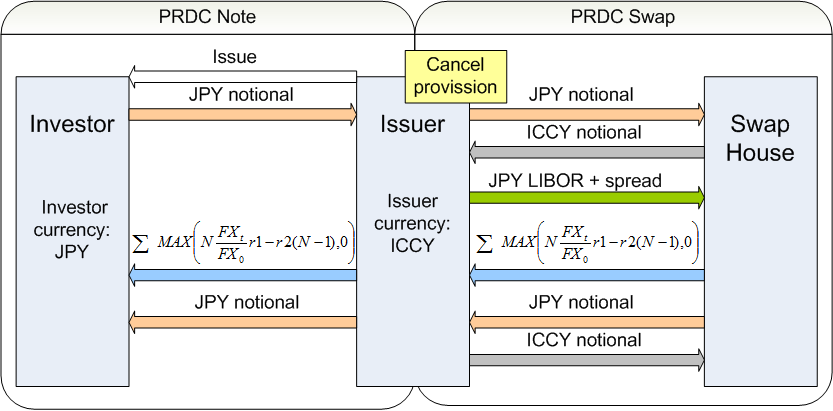

นักลงทุนจ่ายดอกเบี้ยคูณด้วยอัตราคงที่ในสกุลเงิน c1 และได้รับดอกเบี้ยคูณด้วยอัตราคงที่ในสกุลเงิน c2 คูณด้วยอัตราแลกเปลี่ยนปัจจุบันหารด้วยอัตราแลกเปลี่ยน ณ จุดเริ่มต้นของธุรกรรม อย่างไรก็ตาม กระแสเงินสดจะรับประกันว่าจะเป็นบวกสำหรับนักลงทุนเสมอ ดังนั้น นักลงทุนจึงมีตัวเลือกที่จะได้รับกระแสเงินสด ทำให้ผลตอบแทนคล้ายกับออปชั่นอัตราแลกเปลี่ยนแบบเบอร์มูดา บริษัทซื้อขายสัญญาแลกเปลี่ยนจึงขายออปชั่นสกุลเงิน หลายชุด โดยมีอัตราลอยตัวเป็นค่าพรีเมียม ซึ่งโดยปกติจะหักด้วยส่วนต่างราคา

ที่ไหน

แบบอย่าง

การกำหนดราคาของ PRDC ในอดีตนั้นใช้วิธีการ แบบตาราง/โครงข่าย 3 ปัจจัยหรือ แบบจำลอง มอนเตคาร์โลโดยปัจจัยแรกแสดงถึงอัตราดอกเบี้ยระยะสั้นในสกุลเงินที่ 1 ปัจจัยที่สองแสดงถึงอัตราดอกเบี้ยระยะสั้นในสกุลเงินที่ 2 และปัจจัยที่สามแสดงถึงการเปลี่ยนแปลงของอัตราแลกเปลี่ยนระหว่างสกุลเงินที่ 1 และสกุลเงินที่ 2

การเลือกแบบจำลองสำหรับปัจจัยอัตราดอกเบี้ยนั้นแตกต่างกันไป โดยเพื่อความรวดเร็ว แบบจำลองที่นิยมใช้ ได้แก่แบบจำลอง Hull–Whiteแบบจำลอง Black–Karasinskiและแบบจำลอง Cheyetteที่ ขยายเพิ่มเติม

การเลือกใช้แบบจำลอง FX ก็แตกต่างกันไปในแต่ละบริษัท โดยแบบจำลองที่นิยมใช้กันคือ แบบจำลอง ความผันผวนเฉพาะที่แบบDupire แบบจำลองความผันผวน แบบสุ่มSABRหรือแบบจำลองที่อนุญาตให้ผสมผสานทั้งสองแบบเข้าด้วยกัน

ปัจจุบัน ผู้ค้าส่วนใหญ่ใช้รูปแบบที่ดัดแปลงมาจาก แบบจำลองตลาด LIBORซึ่งเป็นมาตรฐานอุตสาหกรรมในการกำหนดราคา PRDC

ข้อมูลนำเข้า

- ค่าคงที่ความสัมพันธ์ระหว่างแต่ละปัจจัย โดยปกติแล้วค่าพารามิเตอร์ความสัมพันธ์เหล่านี้จะถูกประมาณจากข้อมูลในอดีตหรือปรับเทียบกับราคาตลาด

- ความผันผวนของอัตราแลกเปลี่ยนถูกปรับเทียบกับตัวเลือกอัตราแลกเปลี่ยนและข้อมูลที่ผู้ใช้ป้อน

- ความผันผวนของ IRS สำหรับแต่ละสกุลเงินได้รับการปรับเทียบโดยอิงจาก Swaptions ของ IRS และเส้นโค้งผลตอบแทน

- เส้นอัตราผลตอบแทนของตลาดเงินอัตราดอกเบี้ย 1 และอัตราดอกเบี้ย 2 โดยอิงจากอัตราดอกเบี้ยเงินฝาก ราคา ฟิวเจอร์สและอัตราแลกเปลี่ยน

- เส้นโค้งสเปรดสวอปฐานสวอป

- อัตราแลกเปลี่ยนทันที

การคำนวณ

PRDC แบบพื้นฐานสามารถแยกย่อยออกเป็นตัวเลือกพื้นฐานต่างๆ ได้

สำหรับ PRDC ที่เรียกคืนได้ – ซึ่งไม่สามารถทำซ้ำได้ – มูลค่าปัจจุบันและความเสี่ยงจะถูกคำนวณโดยใช้การจำลองแบบกึ่งมอนเตคาร์โล และอาจใช้เวลานานหลายชั่วโมง เช่นเดียวกับ PRDC ของ TARN และ PRDC ของ Chooser (ซึ่งสามารถเรียกคืนได้เช่นกัน)

การป้องกันความเสี่ยง

สกุลเงิน PRDC ทั่วไปมีความเสี่ยงต่อการเปลี่ยนแปลงของอัตราดอกเบี้ย อัตราแลกเปลี่ยน ความผันผวน (ทั้งอัตราดอกเบี้ยและอัตราแลกเปลี่ยน) ความสัมพันธ์และส่วนต่างราคา ความเสี่ยงเหล่านี้ได้รับการป้องกันด้วยสัญญาแลกเปลี่ยนอัตราดอกเบี้ยในแต่ละสกุลเงินเพื่อลดความเสี่ยงจากอัตราดอกเบี้ย สัญญา แลกเปลี่ยนอัตราดอกเบี้ยในแต่ละสกุลเงินเพื่อลดความเสี่ยงจากความผันผวนของอัตราดอกเบี้ย สัญญาออปชั่นอัตรา แลกเปลี่ยน เพื่อลดความเสี่ยงจากความผันผวนของอัตราแลกเปลี่ยน และสัญญาแลกเปลี่ยนส่วนต่างราคาเพื่อลดความเสี่ยงจากส่วนต่าง ราคา ความเสี่ยงจากความสัมพันธ์สามารถป้องกันได้บางส่วนด้วยสัญญาแลกเปลี่ยนความสัมพันธ์

แม้ว่าการป้องกันความเสี่ยงดังกล่าวจะเป็นไปได้ในทางทฤษฎี แต่ก็มีปัญหาในทางปฏิบัติมากมาย ส่วนใหญ่เกิดจากสถานการณ์ดังต่อไปนี้ เจ้าของตราสารหนี้ PRDC ซึ่งโดยปกติคือนักลงทุนรายย่อย ไม่ได้ป้องกันความเสี่ยงในตลาด มีเพียงธนาคารเท่านั้นที่ป้องกันความเสี่ยงและปรับสมดุลสถานะของตนอย่างแข็งขัน โดยธนาคารเหล่านั้นต่างก็ขายตราสารหนี้ PRDC อยู่แล้ว กล่าวอีกนัยหนึ่ง หากอัตราแลกเปลี่ยนมีการเปลี่ยนแปลงอย่างมีนัยสำคัญ ตัวอย่างเช่น พอร์ตการลงทุน PRDC ทั้งหมดจะต้องได้รับการปรับสมดุลความผันผวนของอัตราแลกเปลี่ยนแบบเดียวกันในเวลาเดียวกัน ผู้ถือตราสารหนี้จะเป็นคู่สัญญาตามธรรมชาติสำหรับการป้องกันความเสี่ยง แต่พวกเขาไม่ได้มีส่วนร่วมในตลาดนี้ (คล้ายกับผู้ซื้อประกันพอร์ตการลงทุนในปี 1987) สถานการณ์นี้มักสร้าง "ตลาดทางเดียว" และบางครั้งก็ทำให้เกิดสถานการณ์ขาดสภาพคล่องในความผันผวนของอัตราแลกเปลี่ยนระยะยาว การแลกเปลี่ยนส่วนต่าง หรือการแลกเปลี่ยนอัตราดอกเบี้ย AUD ระยะยาว

ปริมาณการออกพันธบัตร PRDC มีจำนวนมากจนความต้องการในการป้องกันความเสี่ยงและการปรับสมดุลเกินกว่าสภาพคล่องที่มีอยู่ในตลาดสำคัญหลายแห่ง อย่างไรก็ตาม ทุกแบบจำลองนั้นสร้างขึ้นภายใต้สมมติฐานว่ามีสภาพคล่องเพียงพอ กล่าวอีกนัยหนึ่งคือ อาจมีการประเมินราคาซื้อขายผิดพลาด เนื่องจากในตลาดนี้ สมมติฐานมาตรฐานที่สำคัญบางประการของแบบจำลองBlack–Scholes (เช่น ต้นทุนการทำธุรกรรมเป็นศูนย์ สภาพคล่องไม่จำกัด ราคาไม่ผันผวน) ไม่เป็นไปตามที่คาดการณ์ไว้ ไม่มีตลาดรองที่คึกคักสำหรับ PRDC และธนาคารมักจะประเมินมูลค่าบัญชีของตนตามระดับฉันทามติที่กำหนดโดยบริษัทอิสระแห่งหนึ่งหลักฐานจากประสบการณ์บ่งชี้ว่าไม่มีใครเสนอราคาใกล้เคียงกับระดับฉันทามตินั้นเลย

PRDC ในช่วงวิกฤตสินเชื่อซับไพรม์

PRDC ได้รับความสนใจอย่างมากในตลาดระหว่างวิกฤตสินเชื่อที่อยู่อาศัยด้อยคุณภาพโดยธรรมชาติของการซื้อขาย ธนาคารเพื่อการลงทุนที่ป้องกันความเสี่ยงให้กับผู้ออกตราสารหนี้ที่มีโครงสร้าง PRDC จะมีสถานะ cross-gamma ระยะสั้นระหว่างความผันผวนของอัตราแลกเปลี่ยน อัตราดอกเบี้ย และอัตราแลกเปลี่ยน ในตลาดที่มีความผันผวนซึ่งพารามิเตอร์ของตลาดเคลื่อนไหวอย่างรวดเร็วและมีความสัมพันธ์กัน ธนาคารเพื่อการลงทุนจึงถูกบังคับให้ปรับสมดุลการป้องกันความเสี่ยงของตนโดยขาดทุน ซึ่งมักจะเกิดขึ้นทุกวัน

โดยเฉพาะอย่างยิ่ง เมื่ออัตราแลกเปลี่ยนทันที (FX spot)สูงขึ้น ผู้ป้องกันความเสี่ยงสำหรับตราสารหนี้ PRDC จะต้องจ่ายดอกเบี้ยมากขึ้น ดังนั้น ผู้ป้องกันความเสี่ยงจึงมีแนวโน้มที่จะเรียกคืนตราสารหนี้มากขึ้น ซึ่งจะลดระยะเวลาที่คาดหวังของตราสารหนี้ลง ในสถานการณ์นี้ ผู้ป้องกันความเสี่ยงจะต้องยกเลิกการป้องกันความเสี่ยงบางส่วนที่ทำไว้เมื่อเริ่มต้นตราสารหนี้ PRDC ตัวอย่างเช่น การป้องกันความเสี่ยงจะต้องจ่ายค่าสวอปในสกุลเงินต่างประเทศ หากอัตราแลกเปลี่ยนทันทีเคลื่อนไหวในลักษณะที่สัมพันธ์กับอัตราแลกเปลี่ยนสวอปสกุลเงินต่างประเทศ (กล่าวคือ อัตราแลกเปลี่ยนสวอปสกุลเงินต่างประเทศเพิ่มขึ้นเมื่ออัตราแลกเปลี่ยนทันทีเพิ่มขึ้น) ผู้ป้องกันความเสี่ยงจะต้องจ่ายอัตราแลกเปลี่ยนสวอปที่สูงขึ้นเมื่ออัตราแลกเปลี่ยนทันทีสูงขึ้น และได้รับอัตราแลกเปลี่ยนสวอปที่ต่ำลงเมื่ออัตราแลกเปลี่ยนทันทีลดลง นี่เป็นตัวอย่างหนึ่งของการที่ผู้ป้องกันความเสี่ยงของตราสารหนี้ PRDC อยู่ในสถานะ Short Cross Gamma

นี่เป็นปัจจัยหลักที่อยู่เบื้องหลังความผันผวนของตลาดที่เพิ่มขึ้นในด้านความเบี่ยงเบนของอัตราแลกเปลี่ยน ความผันผวนของอัตราแลกเปลี่ยนระยะยาว อัตราดอกเบี้ยระยะยาวของเงินเยนญี่ปุ่นและดอลลาร์ออสเตรเลีย โดยเฉพาะอย่างยิ่งในช่วงไตรมาสสุดท้ายของปี 2551