อ่าน 16 นาที

ภาวะเงินฝืด

ในทางเศรษฐศาสตร์ ภาวะ เงินฝืด คือการเพิ่มขึ้นของมูลค่าที่แท้จริงของ หน่วย เงินตรา ซึ่งสะท้อนให้เห็นจากการลดลงของ ระดับราคา ทั่วไปของสินค้าและบริการที่แลกเปลี่ยนกัน...

ภาวะเงินฝืด

| ส่วนหนึ่งของชุดบทความเกี่ยวกับ |

| เศรษฐศาสตร์มหภาค |

|---|

|

|

ในทางเศรษฐศาสตร์ภาวะเงินฝืดคือการเพิ่มขึ้นของมูลค่าที่แท้จริงของหน่วย เงินตรา ซึ่งสะท้อนให้เห็นจากการลดลงของ ระดับราคาทั่วไปของสินค้าและบริการที่แลกเปลี่ยนกัน โดยวัดได้จากดัชนีราคากว้างๆ[ 1 ]

ภาวะเงินฝืดเกิดขึ้นเมื่ออัตราเงินเฟ้อลดลงต่ำกว่า 0% และกลายเป็นค่าลบ ในขณะที่เงินเฟ้อทำให้มูลค่าของสกุลเงินลดลงเมื่อเวลาผ่านไป ภาวะเงินฝืดกลับทำให้มูลค่าของสกุลเงินเพิ่มขึ้น ทำให้สามารถซื้อสินค้าและบริการได้มากขึ้นกว่าเดิมด้วยเงิน จำนวนเท่าเดิม แต่หมายความว่าต้องขายสินค้าหรือบริการมากขึ้นเพื่อนำเงินมาใช้ในการชำระหนี้ที่ยังคงคงที่ในแง่ของมูลค่าที่แท้จริง เช่นเดียวกับภาระหนี้สินจำนวนมาก ภาวะเงินฝืดแตกต่างจากภาวะ เงินเฟ้อ ลดลง ซึ่งเป็นการชะลอตัวของอัตราเงินเฟ้อ กล่าวคือ เมื่อเงินเฟ้อลดลงสู่อัตราที่ต่ำกว่าแต่ยังคงเป็นบวก[ 2 ]

โดยทั่วไป นักเศรษฐศาสตร์เชื่อว่าภาวะเงินฝืดฉับพลันเป็นปัญหาในเศรษฐกิจสมัยใหม่ เพราะมันทำให้มูลค่าที่แท้จริงของหนี้ เพิ่มสูงขึ้น โดยเฉพาะอย่างยิ่งหากภาวะเงินฝืดเกิดขึ้นโดยไม่คาดคิด ภาวะเงินฝืดอาจทำให้ภาวะเศรษฐกิจถดถอยรุนแรงขึ้นและนำไปสู่ภาวะเงินฝืดที่วนเวียนไม่จบสิ้น[ 3 ] [ 4 ] [ 5 ] [ 6 ] [ 7 ] [ 8 ] [ 9 ]

การเปลี่ยนแปลงในปริมาณเงินที่จำกัดอุปสงค์รวมหรือที่ขจัดการสนับสนุนสำหรับอุปสงค์ที่สูงขึ้นอาจทำให้ระดับราคาลดลง ในกรณีที่ปริมาณเงินถูกจำกัด ระดับราคาจะต้องลดลงก่อนที่ปริมาณเงินที่มีอยู่จะเพียงพอที่จะสนับสนุนศักยภาพกิจกรรมเต็มที่ของเศรษฐกิจ ในยุคปัจจุบันนับตั้งแต่การยกเลิกมาตรฐานทองคำในทศวรรษ 1930 นโยบายการเงินมักจะควบคุมปริมาณเงินและข้อจำกัดดังกล่าว เหตุการณ์ภาวะเงินฝืดเกิดขึ้นได้ยากในยุคปัจจุบัน[ 10 ]นักเศรษฐศาสตร์บางคนโต้แย้งว่าความก้าวหน้าทางเทคโนโลยีในเศรษฐกิจที่ส่งผลกระทบต่อต้นทุนในผลิตภัณฑ์และบริการที่หลากหลายอาจเป็นปัจจัยหนึ่งในระยะเวลาภาวะเงินฝืดที่ยาวนาน เนื่องจากเมื่อผลิตภาพเพิ่มขึ้น ( TFP ) ต้นทุนของสินค้าจะลดลง[ 11 ]

สาเหตุและประเภทที่เกี่ยวข้อง

ในแบบจำลอง IS–LM (แบบจำลองสมดุลการลงทุนและการออม – ความชอบสภาพคล่องและสมดุลอุปทานเงิน) [ 12 ] [ 13 ] [ 14 ]ภาวะเงินฝืดเกิดจากการเปลี่ยนแปลงของเส้นอุปทานและอุปสงค์สำหรับสินค้าและบริการ ซึ่งอาจเกิดจากการเพิ่มขึ้นของอุปทาน การลดลงของอุปสงค์ หรือทั้งสองอย่าง

เมื่อราคาสินค้าลดลง ผู้บริโภคจะมีแรงจูงใจที่จะชะลอการซื้อและการบริโภคจนกว่าราคาสินค้าจะลดลงอีก ซึ่งจะส่งผลให้กิจกรรมทางเศรษฐกิจโดยรวมลดลง เมื่อการซื้อถูกชะลอ กำลังการผลิตก็จะหยุดชะงักและการลงทุนก็จะลดลง ส่งผลให้ความต้องการโดยรวม ลดลง อีก นี่คือภาวะเงินฝืด วิธีที่จะพลิกสถานการณ์นี้อย่างรวดเร็วคือการกระตุ้นเศรษฐกิจรัฐบาลสามารถเพิ่มการใช้จ่ายเพื่อการผลิตในด้านต่างๆ เช่น โครงสร้างพื้นฐาน หรือธนาคารกลางอาจเริ่มขยายปริมาณเงิน[ 14 ]

ภาวะเงินฝืดเกี่ยวข้องกับความไม่ชอบความเสี่ยง เช่นกัน โดยที่นักลงทุนและผู้ซื้อจะเริ่มกักตุนเงินเนื่องจากมูลค่าของเงินกำลังเพิ่มขึ้นเมื่อเวลาผ่านไป[ 15 ]สิ่งนี้อาจก่อให้เกิด กับ ดักสภาพคล่องหรืออาจนำไปสู่การขาดแคลนที่ดึงดูดการลงทุนซึ่งก่อให้เกิดงานและการผลิตสินค้าโภคภัณฑ์มากขึ้น ธนาคารกลางโดยปกติไม่สามารถคิดดอกเบี้ยติดลบสำหรับเงินได้ และแม้แต่การคิดดอกเบี้ยเป็นศูนย์ก็มักจะมีผลกระตุ้นน้อยกว่าอัตราดอกเบี้ยที่สูงขึ้นเล็กน้อย ในระบบเศรษฐกิจแบบปิดการคิดดอกเบี้ยเป็นศูนย์หมายถึงการได้รับผลตอบแทนเป็นศูนย์จากหลักทรัพย์ของรัฐบาล หรือแม้แต่ผลตอบแทนติดลบจากหลักทรัพย์ระยะสั้น ในระบบเศรษฐกิจแบบเปิด การคิดดอกเบี้ยเป็นศูนย์จะสร้าง การค้า เก็งกำไรและลดค่าของสกุลเงิน สกุลเงินที่ลดค่าลงจะทำให้ราคาสินค้านำเข้าสูงขึ้นโดยไม่จำเป็นต้องกระตุ้นการส่งออกในระดับเดียวกัน

ภาวะเงินฝืดเป็นสภาวะปกติของเศรษฐกิจเมื่อปริมาณเงินคงที่หรือไม่เติบโตเร็วเท่ากับจำนวนประชากรและเศรษฐกิจ เมื่อเกิดเหตุการณ์เช่นนี้ ปริมาณเงินสดต่อคนจะลดลง ทำให้เงินหายากขึ้น และส่งผลให้กำลังซื้อของเงินแต่ละหน่วยเพิ่มขึ้น ภาวะเงินฝืดอาจเกิดขึ้นได้เมื่อการปรับปรุงประสิทธิภาพ การผลิต ทำให้ราคาสินค้าโดยรวมลดลงการแข่งขันในตลาดมักกระตุ้นให้ผู้ผลิตนำเงินที่ประหยัดได้บางส่วนไปลดราคาสินค้า เมื่อเป็นเช่นนี้ ผู้บริโภคจะจ่ายเงินน้อยลงสำหรับสินค้าเหล่านั้น และส่งผลให้เกิดภาวะเงินฝืดขึ้น เนื่องจากกำลังซื้อเพิ่มขึ้น

ผลผลิตที่เพิ่มขึ้นและต้นทุนการขนส่งที่ลดลงทำให้เกิดภาวะเงินฝืดเชิงโครงสร้างในช่วงยุคเร่งผลิตภาพตั้งแต่ปี 1870 ถึง 1900 แต่มีภาวะเงินเฟ้อเล็กน้อยประมาณหนึ่งทศวรรษก่อนการก่อตั้งธนาคารกลางสหรัฐในปี 1913 [ 16 ]มีภาวะเงินเฟ้อในช่วงสงครามโลกครั้งที่ 1แต่ภาวะเงินฝืดกลับมาอีกครั้งหลังสงครามและในช่วงภาวะเศรษฐกิจตกต่ำในทศวรรษ 1930 ประเทศส่วนใหญ่ละทิ้งมาตรฐานทองคำในทศวรรษ 1930 ดังนั้นจึงมีเหตุผลน้อยลงที่จะคาดหวังภาวะเงินฝืด นอกเหนือจากการล่มสลายของสินทรัพย์เก็งกำไร ภายใต้ระบบเงินตราที่ไม่มีมูลค่าในตัวเองซึ่งมีการเติบโตของผลิตภาพต่ำ

ในเศรษฐศาสตร์กระแสหลักภาวะเงินฝืดอาจเกิดจากปัจจัยหลายอย่างรวมกัน ทั้งอุปสงค์และอุปทานของสินค้า และอุปสงค์และอุปทานของเงิน โดยเฉพาะอย่างยิ่งคืออุปทานของเงินลดลงและอุปทานของสินค้าเพิ่มขึ้น เหตุการณ์เงินฝืดในอดีตมักเกี่ยวข้องกับอุปทานของสินค้าที่เพิ่มขึ้น (เนื่องจากผลิตภาพที่เพิ่มขึ้น) โดยที่อุปทานของเงินไม่ได้เพิ่มขึ้น หรือ (เช่นเดียวกับภาวะเศรษฐกิจตกต่ำครั้งใหญ่และอาจรวมถึงญี่ปุ่นในช่วงต้นทศวรรษ 1990) อุปสงค์ของสินค้าลดลงควบคู่กับการลดลงของอุปทานเงิน การศึกษาเกี่ยวกับภาวะเศรษฐกิจตกต่ำครั้งใหญ่โดยเบน เบอร์นันเก้ชี้ให้เห็นว่า เพื่อตอบสนองต่ออุปสงค์ที่ลดลง ธนาคารกลางสหรัฐในขณะนั้นได้ลดอุปทานเงินลง ซึ่งส่งผลให้เกิดภาวะเงินฝืด

สาเหตุต่างๆ มาจากฝั่งอุปสงค์ ได้แก่:

- ภาวะเงินฝืดจากการเติบโต

- การกักตุนสินค้า

และในด้านอุปทาน:

- ภาวะเงินฝืดสินเชื่อธนาคาร

- ภาวะเงินฝืดจากหนี้สิน

- การตัดสินใจด้านปริมาณเงิน

- ภาวะเงินฝืด

ภาวะเงินฝืดจากการเติบโต

ภาวะเงินฝืดจากการเติบโตคือการลดลงอย่างต่อเนื่องของต้นทุนที่แท้จริงของสินค้าและบริการอันเป็นผลมาจากความก้าวหน้าทางเทคโนโลยี ควบคู่ไปกับการลดราคาเพื่อการแข่งขัน ส่งผลให้ความต้องการโดยรวมเพิ่มขึ้น[ 17 ]

ภาวะเงินฝืดเชิงโครงสร้างเกิดขึ้นตั้งแต่ช่วงทศวรรษ 1870 จนถึงช่วงขาขึ้นที่เริ่มต้นในปี 1895 ภาวะเงินฝืดเกิดจากการลดลงของต้นทุนการผลิตและการจัดจำหน่ายสินค้า ส่งผลให้ราคาสินค้าลดลงเนื่องจากการแข่งขันเมื่อตลาดมีสินค้าล้นเกิน ภาวะเงินเฟ้อเล็กน้อยหลังปี 1895 เกิดจากการเพิ่มขึ้นของปริมาณทองคำที่เกิดขึ้นมาหลายทศวรรษ[ 18 ]ราคาสินค้าพุ่งสูงขึ้นอย่างมากในช่วงสงครามโลกครั้งที่ 1 แต่ภาวะเงินฝืดก็กลับมาอีกครั้งเมื่อสงครามสิ้นสุดลง ในทางตรงกันข้าม ภายใต้ระบบเงินตราแบบกระดาษ มีการเติบโตของผลผลิตสูงตั้งแต่สิ้นสุดสงครามโลกครั้งที่ 2จนถึงทศวรรษ 1960 แต่ไม่มีภาวะเงินฝืด[ 19 ]

ในทางประวัติศาสตร์ ภาวะเงินฝืดไม่ได้เกิดขึ้นพร้อมกับช่วงเวลาที่เศรษฐกิจเติบโตไม่ดีเสมอไป[ 20 ]

การผลิตและภาวะเงินฝืดได้รับการกล่าวถึงในการศึกษาในปี 1940 โดยสถาบัน Brookingsซึ่งให้ข้อมูลเกี่ยวกับการผลิตของอุตสาหกรรมหลักของสหรัฐอเมริกาตั้งแต่ปี 1919 ถึง 1939 พร้อมกับค่าจ้างที่แท้จริงและค่าจ้างที่ระบุไว้ ภาวะเงินฝืดที่เกิดขึ้นอย่างต่อเนื่องนั้นเข้าใจได้อย่างชัดเจนว่าเป็นผลมาจากการเพิ่มขึ้นของการผลิตอย่างมหาศาลในช่วงเวลานั้น[ 21 ]ในช่วงปลายทศวรรษ 1920 สินค้าส่วนใหญ่มีปริมาณมากเกินไป ซึ่งส่งผลให้เกิดการว่างงานสูงในช่วงภาวะเศรษฐกิจตกต่ำครั้งใหญ่[ 22 ]

ภาวะเงินฝืดสินเชื่อธนาคาร

ภาวะเงินฝืดจากสินเชื่อธนาคารคือการลดลงของอุปทานสินเชื่อธนาคารอันเนื่องมาจากความล้มเหลวของธนาคารหรือความเสี่ยงที่เพิ่มขึ้นของการผิดนัดชำระหนี้โดยหน่วยงานเอกชน หรือการหดตัวของอุปทานเงินโดยธนาคารกลาง[ 23 ]

ภาวะเงินฝืดจากหนี้สิน

ภาวะเงินฝืดจากหนี้สินเป็นปรากฏการณ์ที่เกี่ยวข้องกับการสิ้นสุดของวงจรสินเชื่อระยะยาว ทฤษฎีนี้ถูกเสนอโดยIrving Fisher (1933) เพื่ออธิบายภาวะเงินฝืดในช่วง ภาวะเศรษฐกิจ ตกต่ำครั้งใหญ่[ 24 ]

ภาวะเงินฝืดด้านอุปทาน

จากมุมมองของนักเศรษฐศาสตร์สายเงินตรานิยม ภาวะเงินฝืดเกิดจากสาเหตุหลักคือการลดลงของความเร็วในการหมุนเวียนของเงินหรือปริมาณเงินต่อคน

การวิเคราะห์ทางประวัติศาสตร์ของความเร็วของเงินและฐานเงินแสดงให้เห็นความสัมพันธ์ผกผัน: สำหรับการลดลงของฐานเงิน ในเปอร์เซ็นต์ที่กำหนด ผลลัพธ์คือการเพิ่มขึ้นของความเร็วของเงินในเปอร์เซ็นต์ที่เกือบเท่ากัน[ 15 ] นี่เป็นสิ่งที่คาดหวังได้เนื่องจากฐานเงิน (M B ) ความเร็วของเงินฐาน ( V B )ระดับราคา( P )และผลผลิตที่แท้จริง ( Y )มีความสัมพันธ์กันตามนิยาม: M B V B = P Y [ 25 ] อย่างไรก็ตาม ฐานเงินเป็นนิยามของเงินที่แคบกว่าปริมาณเงิน M2 มาก นอกจากนี้ ความเร็วของฐานเงินยังอ่อนไหวต่ออัตราดอกเบี้ย โดยความเร็วสูงสุดจะอยู่ที่อัตราดอกเบี้ยสูงสุด[ 15 ]

ในช่วงต้นประวัติศาสตร์ของสหรัฐอเมริกา ไม่มีสกุลเงินประจำชาติและมีเหรียญกษาปณ์ไม่เพียงพอ[ 26 ]ธนบัตรเป็นเงินส่วนใหญ่ที่หมุนเวียนอยู่ในระบบเศรษฐกิจ ในช่วงวิกฤตการณ์ทางการเงินธนาคารหลายแห่งล้มเหลวและธนบัตรเหล่านั้นก็ไร้ค่า นอกจากนี้ ธนบัตรยังมีการลดราคาเมื่อเทียบกับทองคำและเงิน โดยส่วนลดจะขึ้นอยู่กับความแข็งแกร่งทางการเงินของธนาคาร[ 27 ]

ในช่วงไม่กี่ปีที่ผ่านมา การเปลี่ยนแปลงของปริมาณเงินมักใช้เวลานานกว่าจะปรากฏให้เห็นในระดับราคา โดยทั่วไปแล้วจะมีช่วงเวลาล่าช้าอย่างน้อย 18 เดือน เมื่อไม่นานมานี้ อลัน กรีนสแปน ได้กล่าวถึงช่วงเวลาล่าช้าดังกล่าวว่าอาจใช้เวลาระหว่าง 12 ถึง 13 ไตรมาส[ 28 ]พันธบัตร หุ้น และสินค้าโภคภัณฑ์ ได้รับการเสนอแนะให้เป็นแหล่งกักเก็บเพื่อรองรับการเปลี่ยนแปลงของปริมาณเงิน[ 29 ]

ภาวะเงินฝืด

ในระบบเศรษฐกิจสมัยใหม่ที่พึ่งพาสินเชื่อ ภาวะเงินฝืดอาจเกิดจากการ ที่ธนาคารกลางขึ้นอัตราดอกเบี้ย (เช่น เพื่อ "ควบคุม" อัตราเงินเฟ้อ) ซึ่งอาจทำให้ฟองสบู่ สินทรัพย์แตก ได้ ในระบบเศรษฐกิจที่พึ่งพาสินเชื่อ การชะลอตัวหรือการลดลงของการปล่อยสินเชื่อจะนำไปสู่ปริมาณเงินหมุนเวียนที่ลดลง และปริมาณเงินจะลดลงอย่างรวดเร็วอีกเมื่อความเชื่อมั่นลดลงและความเร็วในการหมุนเวียนของเงินอ่อนลง ส่งผลให้ความต้องการจ้างงานหรือสินค้าลดลงอย่างรวดเร็ว การลดลงของความต้องการทำให้ราคาสินค้าลดลงเนื่องจาก เกิด ภาวะ สินค้าล้นตลาด นี่กลายเป็นวงจรเงินฝืดเมื่อราคาสินค้าลดลงต่ำกว่าต้นทุนการผลิตหรือการชำระหนี้ที่เกิดขึ้นในระดับราคาเดิม ธุรกิจที่ไม่สามารถทำกำไรได้เพียงพอไม่ว่าจะตั้งราคาต่ำแค่ไหนก็จะถูกปิดกิจการ ธนาคารจะได้รับสินทรัพย์ที่มีมูลค่าลดลงอย่างมากนับตั้งแต่ปล่อยสินเชื่อ และหากธนาคารขายสินทรัพย์เหล่านั้น ก็จะยิ่งทำให้เกิดภาวะสินค้าล้นตลาด ซึ่งยิ่งทำให้สถานการณ์เลวร้ายลงไปอีก เพื่อชะลอหรือหยุดยั้งภาวะเงินฝืด ธนาคารมักจะระงับการเรียกเก็บหนี้เสีย ( เช่นในญี่ปุ่นและล่าสุดในอเมริกาและสเปน) แต่มาตรการนี้มักเป็นเพียงการแก้ปัญหาเฉพาะหน้า เพราะหากทำเช่นนั้น ธนาคารก็ต้องจำกัดการปล่อยสินเชื่อ เนื่องจากไม่มีเงินให้กู้ ซึ่งจะยิ่งลดความต้องการสินเชื่อลงไปอีก และเป็นเช่นนี้เรื่อยไป

ตัวอย่างทางประวัติศาสตร์ของภาวะเงินฝืด

ในประวัติศาสตร์เศรษฐกิจช่วงต้นของสหรัฐอเมริกา วัฏจักรของเงินเฟ้อและเงินฝืดมีความสัมพันธ์กับการไหลเวียนของเงินทุนระหว่างภูมิภาค โดยมีการปล่อยกู้เงินจากศูนย์กลางทางการเงินในภาคตะวันออกเฉียงเหนือไปยังภูมิภาคที่ผลิตสินค้าโภคภัณฑ์ในภาคตะวันตกตอนกลางและภาคใต้ ใน ลักษณะ ที่เป็นวัฏจักรราคาสินค้าโภคภัณฑ์จะสูงขึ้นเมื่อมีเงินทุนไหลเข้ามา นั่นคือเมื่อธนาคารยินดีที่จะปล่อยกู้ และจะลดลงในช่วงปีเศรษฐกิจตกต่ำในปี 1818 และ 1839 เมื่อธนาคารเรียกคืนเงินกู้[ 30 ]นอกจากนี้ ในขณะนั้นยังไม่มีสกุลเงินกระดาษของประเทศ และเหรียญกษาปณ์ก็มีจำนวนจำกัด เงินส่วนใหญ่หมุนเวียนในรูปของธนบัตร ซึ่งโดยทั่วไปจะขายในราคาลดลงตามระยะทางจากธนาคารผู้ออกและฐานะทางการเงินของธนาคารนั้นๆ

เมื่อธนาคารล้มเหลว ธนบัตรของธนาคารเหล่านั้นจะถูกไถ่ถอนเป็นเงินสำรองของธนาคาร ซึ่งมักจะไม่ได้รับการชำระเงินตามมูลค่าที่ตราไว้และบางครั้งธนบัตรเหล่านั้นก็กลายเป็นไร้ค่า ธนบัตรของธนาคารที่อ่อนแอที่ยังคงอยู่รอดจะถูกซื้อขายในราคาส่วนลดอย่างมาก[ 26 ] [ 27 ]ในช่วงภาวะเศรษฐกิจตกต่ำครั้งใหญ่ ผู้คนที่ติดหนี้ธนาคารซึ่งเงินฝากถูกระงับไว้ บางครั้งจะซื้อสมุดบัญชีธนาคาร (เงินฝากของผู้อื่นในธนาคาร) ในราคาส่วนลดและนำไปใช้ชำระหนี้ของตนตามมูลค่าที่ตราไว้[ 31 ]

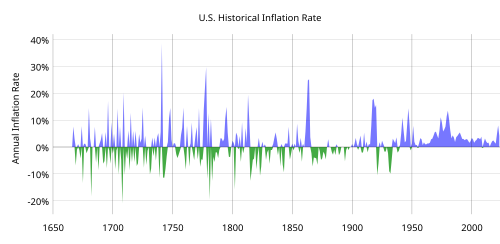

ภาวะเงินฝืดเกิดขึ้นเป็นระยะในสหรัฐอเมริกาในช่วงศตวรรษที่ 19 (ข้อยกเว้นที่สำคัญที่สุดคือในช่วงสงครามกลางเมือง) บางครั้งภาวะเงินฝืดนี้เกิดจากความก้าวหน้าทางเทคโนโลยีที่สร้างการเติบโตทางเศรษฐกิจอย่างมีนัยสำคัญ แต่บางครั้งก็เกิดจากวิกฤตการณ์ทางการเงินโดยเฉพาะอย่างยิ่งวิกฤตการณ์ทางการเงินปี 1837ซึ่งทำให้เกิดภาวะเงินฝืดต่อเนื่องไปจนถึงปี 1844 และวิกฤตการณ์ทางการเงินปี 1873ซึ่งก่อให้เกิดภาวะเศรษฐกิจตกต่ำครั้งใหญ่ที่กินเวลานานจนถึงปี 1879 [ 16 ] [ 27 ] [ 30 ]ช่วงเวลาเงินฝืดเหล่านี้เกิดขึ้นก่อนการก่อตั้งระบบธนาคารกลางสหรัฐ (Federal Reserve System)และการบริหารจัดการเรื่องการเงินอย่างแข็งขัน ภาวะเงินฝืดเกิดขึ้นน้อยและสั้นนับตั้งแต่มีการก่อตั้งธนาคารกลางสหรัฐ (ข้อยกเว้นที่สำคัญคือภาวะเศรษฐกิจตกต่ำครั้งใหญ่ ) ในขณะที่ความก้าวหน้าทางเศรษฐกิจของสหรัฐอเมริกานั้นไม่เคยมีมาก่อน

วิกฤตการณ์ทางการเงินในอังกฤษในปี 1818 ทำให้ธนาคารเรียกคืนเงินกู้และลดการปล่อยกู้ใหม่ ส่งผลให้เงินเหรียญในสหรัฐอเมริกาลดลง ธนาคารแห่งสหรัฐอเมริกาก็ลดการปล่อยกู้เช่นกัน ราคาฝ้ายและยาสูบลดลง ราคาสินค้าเกษตรก็ถูกกดดันจากการกลับมาเก็บเกี่ยวตามปกติหลังจากปี 1816 ซึ่งเป็นปีที่ไม่มีฤดูร้อนทำให้เกิดภาวะอดอยากครั้งใหญ่และราคาสินค้าเกษตรสูงขึ้น[ 32 ]

สาเหตุของภาวะเงินฝืดในช่วงภาวะเศรษฐกิจตกต่ำอย่างรุนแรงในปี 1839–1843 มีหลายสาเหตุ ซึ่งรวมถึงสินค้าเกษตรที่มากเกินไป (โดยเฉพาะฝ้าย) เนื่องจากพื้นที่เพาะปลูกใหม่เริ่มผลิตผลหลังจากการขายที่ดินของรัฐบาลกลางจำนวนมากเมื่อไม่กี่ปีที่ผ่านมา ธนาคารกำหนดให้ชำระเงินด้วยทองคำหรือเงิน การล้มเหลวของธนาคารหลายแห่ง การผิดนัดชำระหนี้ของหลายรัฐ และธนาคารของอังกฤษลดการไหลเวียนของโลหะมีค่าไปยังสหรัฐอเมริกา[ 30 ] [ 33 ]

วงจรนี้ได้รับการติดตามอย่างกว้างขวางในช่วงภาวะเศรษฐกิจตกต่ำครั้งใหญ่ส่วนหนึ่งเป็นเพราะกำลังการผลิตที่มากเกินไปและความอิ่มตัวของตลาด และส่วนหนึ่งเป็นผลมาจากพระราชบัญญัติภาษีศุลกากร Smoot–Hawleyการค้าระหว่างประเทศจึงหดตัวลงอย่างมาก ลดความต้องการสินค้าลงอย่างรุนแรง ส่งผลให้กำลังการผลิตจำนวนมากไม่ได้ใช้งาน และก่อให้เกิดธนาคารล้มเหลวหลายแห่ง[ 22 ]สถานการณ์ที่คล้ายกันในญี่ปุ่น เริ่มต้นจากการล่มสลายของตลาดหุ้นและอสังหาริมทรัพย์ในช่วงต้นทศวรรษ 1990 รัฐบาลญี่ปุ่นได้หยุดยั้งการล่มสลายของธนาคารส่วนใหญ่และเข้าควบคุมโดยตรงในหลายธนาคารที่อยู่ในสภาพที่ย่ำแย่ที่สุด

ความขาดแคลนเงินตราทางการ

สหรัฐอเมริกาไม่มีเงินกระดาษของประเทศจนกระทั่งปี 1862 ( ธนบัตรสีเขียวใช้เพื่อเป็นทุนในการทำสงครามกลางเมือง) แต่ธนบัตรเหล่านี้ถูกนำไปแลกเป็นทองคำจนถึงปี 1877 นอกจากนี้ยังมีการขาดแคลนเหรียญกษาปณ์ของสหรัฐฯ เหรียญต่างประเทศ เช่น เหรียญเงินของเม็กซิโก ถูกนำมาใช้กันอย่างแพร่หลาย[ 26 ]ในบางครั้งธนบัตรมีสัดส่วนมากถึง 80% ของเงินหมุนเวียนก่อนสงครามกลางเมือง ในวิกฤตการณ์ทางการเงินปี 1818–19 และ 1837–1841 ธนาคารหลายแห่งล้มเหลว ทำให้เงินของพวกเขาถูกไถ่ถอนต่ำกว่ามูลค่าที่ตรา ไว้ จากเงินสำรอง บางครั้งธนบัตรก็ไม่มีค่า และธนบัตรของธนาคารที่อ่อนแอที่ยังคงอยู่รอดก็ถูกนำไปแลกเป็นส่วนลดอย่างมาก[ 27 ]รัฐบาลของแจ็กสันได้เปิดโรงกษาปณ์สาขา ซึ่งเมื่อเวลาผ่านไปทำให้ปริมาณเหรียญเพิ่มขึ้น หลังจากการค้นพบทองคำในเทือกเขาเซียร์ราเนวาดา ในปี 1848 ทองคำจำนวนมากพอเข้าสู่ตลาดก็ทำให้ทองคำมีมูลค่าลดลงเมื่อเทียบกับเงิน เพื่อทำให้มูลค่าของโลหะทั้งสองชนิดในเหรียญกษาปณ์เท่ากัน โรงกษาปณ์ของสหรัฐฯ จึงลดปริมาณเงินในเหรียญกษาปณ์ใหม่ลงเล็กน้อยในปี พ.ศ. 2496 [ 26 ]

เมื่อภาวะเงินฝืดเชิงโครงสร้างปรากฏขึ้นในช่วงหลายปีหลังปี 1870 คำอธิบายทั่วไปที่คณะกรรมการสอบสวนของรัฐบาลต่างๆ ให้ไว้คือการขาดแคลนทองคำและเงิน แม้ว่าโดยปกติแล้วพวกเขาจะกล่าวถึงการเปลี่ยนแปลงในอุตสาหกรรมและการค้าที่เราเรียกว่าผลิตภาพในปัจจุบันก็ตาม อย่างไรก็ตามเดวิด เอ. เวลส์ (1891) ตั้งข้อสังเกตว่าปริมาณเงินของสหรัฐฯ ในช่วงปี 1879-1889 เพิ่มขึ้นถึง 60% โดยการเพิ่มขึ้นนั้นมาจากทองคำและเงิน ซึ่งเพิ่มขึ้นเมื่อเทียบกับเปอร์เซ็นต์ของธนาคารแห่งชาติและธนบัตรที่ใช้ชำระหนี้ได้ตามกฎหมาย นอกจากนี้ เวลส์ยังโต้แย้งว่าภาวะเงินฝืดทำให้ต้นทุนสินค้าลดลงเฉพาะสินค้าที่ได้รับประโยชน์จากวิธีการผลิตและการขนส่งที่ได้รับการปรับปรุงเมื่อเร็วๆ นี้เท่านั้น สินค้าที่ผลิตโดยช่างฝีมือไม่ได้ลดราคาลง เช่นเดียวกับบริการหลายอย่าง และต้นทุนแรงงานกลับเพิ่มขึ้น นอกจากนี้ ภาวะเงินฝืดไม่ได้เกิดขึ้นในประเทศที่ไม่มีการผลิต การขนส่ง และการสื่อสารที่ทันสมัย[ 16 ]

เมื่อสิ้นสุดศตวรรษที่ 19 ภาวะเงินฝืดสิ้นสุดลงและเปลี่ยนเป็นภาวะเงินเฟ้อเล็กน้อยวิลเลียม สแตนลีย์ เจวอนส์ทำนายว่าปริมาณทองคำที่เพิ่มขึ้นจะทำให้เกิดเงินเฟ้อหลายทศวรรษก่อนที่จะเกิดขึ้นจริงเออร์วิง ฟิชเชอร์กล่าวโทษว่าเงินเฟ้อทั่วโลกในช่วงก่อนสงครามโลกครั้งที่ 1 เกิดจากปริมาณทองคำที่เพิ่มขึ้น[ 34 ]

ในระบบเศรษฐกิจที่มีสกุลเงินไม่เสถียร การแลกเปลี่ยนสินค้าโดยตรงและการใช้สกุลเงินทางเลือกอื่นๆ เช่นการใช้ดอลลาร์เป็นสกุล เงิน หลัก เป็นเรื่องปกติ ดังนั้นเมื่อเงิน "ทางการ" ขาดแคลน (หรือไม่น่าเชื่อถืออย่างผิดปกติ) การค้าขายก็ยังคงดำเนินต่อไปได้ (เช่น กรณีล่าสุดในซิมบับเว ) เนื่องจากในระบบเศรษฐกิจเช่นนี้ รัฐบาลกลางมักไม่สามารถควบคุมเศรษฐกิจภายในประเทศได้อย่างเพียงพอ แม้ว่าจะเต็มใจก็ตาม จึงไม่มีความจำเป็นเร่งด่วนที่บุคคลจะต้องมีสกุลเงินทางการ ยกเว้นเพื่อจ่ายค่าสินค้าที่นำเข้า

การตรึงค่าเงินและสหภาพการเงิน

หากประเทศใดประเทศ หนึ่ง ผูกค่าเงินของตนกับค่าเงินของประเทศอื่นที่มีอัตราการเติบโตของผลิตภาพ สูงกว่า หรือมีการพัฒนา ต้นทุนต่อหน่วยที่เอื้ออำนวยกว่า ประเทศนั้นจะต้อง – เพื่อรักษาความสามารถในการแข่งขัน – เพิ่มผลิตภาพให้เท่าเทียมกัน หรือลดราคาปัจจัย การ ผลิต (เช่น ค่าจ้าง) การลดราคาปัจจัยการผลิตจะนำไปสู่ภาวะเงินฝืดสหภาพการเงินมีผลคล้ายคลึงกับการผูกค่าเงิน

ผลกระทบ

เกี่ยวกับการใช้จ่ายและการกู้ยืม

บางคนเชื่อว่า ในกรณีที่ไม่มีหนี้สินจำนวนมาก ภาวะเงินฝืดจะเป็นผลดี เพราะการลดลงของราคาจะเพิ่มอำนาจการซื้อ [ 35 ] อย่างไรก็ตามแม้ว่าการเพิ่มขึ้นของอำนาจการซื้อของเงินจะส่งผลดีต่อบางคน แต่ก็ทำให้ภาระหนี้สินหนักขึ้นสำหรับคนอื่นๆ: หลังจากช่วงเวลาของภาวะเงินฝืด การชำระหนี้จะมีมูลค่ามากกว่าอำนาจการซื้อเมื่อตอนที่ก่อหนี้ครั้งแรก ดังนั้น ภาวะเงินฝืดจึงอาจถือได้ว่าเป็นการเพิ่มขึ้นของอัตราดอกเบี้ยเงินกู้ หากภาวะเงินฝืดเฉลี่ยอยู่ที่ 10% ต่อปี เช่นเดียวกับในช่วงภาวะเศรษฐกิจตกต่ำครั้งใหญ่ในสหรัฐอเมริกา แม้แต่เงินกู้ที่ไม่มีดอกเบี้ยก็ยังไม่น่าสนใจ เพราะต้องชำระคืนด้วยเงินที่มีมูลค่าเพิ่มขึ้น 10% ในแต่ละปี

ภายใต้สภาวะปกติ ธนาคารกลางส่วนใหญ่ เช่น ธนาคารกลางสหรัฐ (เฟด) จะดำเนินนโยบายโดยการกำหนดเป้าหมายอัตราดอกเบี้ยระยะสั้น – อัตราดอกเบี้ยเงินกู้ระหว่างธนาคาร ข้ามคืน ในสหรัฐฯ – และบังคับใช้เป้าหมายนั้นโดยการซื้อและขายหลักทรัพย์ในตลาดทุนเปิด เมื่ออัตราดอกเบี้ยระยะสั้นแตะศูนย์ ธนาคารกลางจะไม่สามารถผ่อนคลายนโยบายโดยการลดเป้าหมายอัตราดอกเบี้ยตามปกติได้อีกต่อไป เมื่ออัตราดอกเบี้ยใกล้ศูนย์การบรรเทาหนี้จึงกลายเป็นเครื่องมือที่สำคัญมากขึ้นในการจัดการภาวะเงินฝืด

ในปัจจุบัน เมื่อระยะเวลาการกู้ยืมยาวนานขึ้น และการจัดหาเงินทุนด้วยการกู้ยืม (หรือการใช้ประโยชน์จากเงินกู้) เป็นเรื่องปกติในการลงทุนหลายประเภท ต้นทุนของภาวะเงินฝืดสำหรับผู้กู้จึงเพิ่มสูงขึ้น

เกี่ยวกับการออมและการลงทุน

ภาวะเงินฝืดสามารถยับยั้งการลงทุนภาคเอกชนได้ เพราะความคาดหวังต่อผลกำไรในอนาคตลดลงเมื่อราคาสินค้าในอนาคตต่ำลง ดังนั้น เมื่อการลงทุนภาคเอกชนลดลงภาวะเงินฝืดที่รุนแรงขึ้นเรื่อยๆ อาจทำให้ ความต้องการรวมลดลงอย่างรวดเร็ว หากไม่มี "ความเสี่ยงแฝงของภาวะเงินเฟ้อ" สถาบันต่างๆ อาจเลือกที่จะเก็บเงินไว้และไม่ใช้จ่ายหรือลงทุน (การฝังเงิน) มากกว่า ดังนั้น พวกเขาจึงได้รับผลตอบแทนจากการออมและการถือครองเงิน พฤติกรรมการ "กักตุน" นี้ถูกมองว่าไม่พึงประสงค์โดยนักเศรษฐศาสตร์ส่วนใหญ่ฟรีดริช ฮาเยกนักเศรษฐศาสตร์สำนักออสเตรียสายเสรีนิยม เขียนไว้ว่า:

เป็นที่ยอมรับกันว่า การกักตุนเงิน ไม่ว่าจะเป็นเงินสดหรือเงินฝากที่ไม่ได้ใช้งาน ล้วนส่งผลให้เกิดภาวะเงินฝืด และไม่มีใครคิดว่าภาวะเงินฝืดเป็นสิ่งที่พึงปรารถนา

— ฮาเยก (1932) [ 36 ]

เมื่อเทียบกับอัตราเงินเฟ้อ

ภาวะเงินฝืดทำให้เกิดการถ่ายโอนความมั่งคั่งจากผู้กู้และผู้ถือสินทรัพย์ที่ไม่สามารถเปลี่ยนเป็นเงินสดได้ง่าย ไปสู่ผลประโยชน์ของผู้ฝากเงินและผู้ถือสินทรัพย์และสกุลเงินที่สามารถเปลี่ยนเป็นเงินสดได้ง่าย และเนื่องจากสัญญาณราคา ที่สับสนทำให้เกิดการลงทุน ที่ไม่เหมาะสมในรูปแบบของการลงทุนน้อยเกินไป ในแง่นี้ ผลกระทบของภาวะเงินฝืดจึงตรงกันข้ามกับภาวะเงินเฟ้อ ซึ่งมีผลในการถ่ายโอนความมั่งคั่งจากผู้ถือสกุลเงินและผู้ให้กู้ (ผู้ฝากเงิน) ไปสู่ผู้กู้ รวมถึงรัฐบาล และทำให้เกิดการลงทุนมากเกินไป ในขณะที่เงินเฟ้อกระตุ้นการบริโภคระยะสั้นและสามารถกระตุ้นการลงทุนในโครงการที่อาจไม่คุ้มค่าในแง่ของมูลค่าที่แท้จริงได้ (ตัวอย่างเช่น ฟอง สบู่ดอทคอมและฟองสบู่ที่อยู่อาศัย ) ภาวะเงินฝืดจะลดการลงทุนแม้ว่าจะมีความต้องการในโลกแห่งความเป็นจริงที่ไม่ได้รับการตอบสนองก็ตาม ในเศรษฐกิจสมัยใหม่ ภาวะเงินฝืดมักเกี่ยวข้องกับภาวะเศรษฐกิจตกต่ำ ดังที่เกิดขึ้นในภาวะเศรษฐกิจตกต่ำครั้งใหญ่และภาวะเศรษฐกิจตกต่ำระยะยาวภาวะเงินฝืดเกิดขึ้นในภาวะเศรษฐกิจตกต่ำส่วนใหญ่ในประวัติศาสตร์ของสหรัฐอเมริกา[ 37 ]

ภาวะเงินฝืด

ภาวะเงินฝืดเป็นสถานการณ์ที่ระดับราคาลดลงส่งผลให้การผลิตลดลง ซึ่งส่งผลให้ค่าจ้างและความต้องการลดลง และส่งผลให้ระดับราคาลดลงไปอีก[ 38 ] [ 39 ]เนื่องจากการลดลงของระดับราคาทั่วไปเรียกว่าภาวะเงินฝืด ภาวะเงินฝืดจึงเกิดขึ้นเมื่อการลดลงของราคานำไปสู่วงจรที่เลวร้ายซึ่งปัญหาหนึ่งจะยิ่งทำให้สาเหตุของมันแย่ลง[ 40 ]ในทางวิทยาศาสตร์ ผลกระทบนี้ยังเป็นที่รู้จักกันในชื่อ วงจร ป้อนกลับเชิงบวกตัวอย่างทางเศรษฐศาสตร์อีกประการหนึ่งของสถานการณ์นี้ในทางเศรษฐศาสตร์คือ การแห่ถอนเงิน จาก ธนาคาร

บางคนมองว่าภาวะเศรษฐกิจตกต่ำครั้งใหญ่เป็นวงจรเงินฝืด[ 41 ]วงจรเงินฝืดเป็น เวอร์ชัน เศรษฐศาสตร์ มหภาคสมัยใหม่ ของ ข้อโต้แย้งเรื่อง สินค้าล้นตลาดทั่วไปในศตวรรษที่ 19 แนวคิดที่เกี่ยวข้องอีกประการหนึ่งคือทฤษฎีของเออร์วิง ฟิชเชอร์ ที่ว่า หนี้สินที่มากเกินไปสามารถทำให้เกิดภาวะเงินฝืดอย่างต่อเนื่องได้

การต่อต้านภาวะเงินฝืด

ในช่วงภาวะเงินฝืดรุนแรง การกำหนดเป้าหมายอัตราดอกเบี้ย (ซึ่งเป็นวิธีการปกติในการกำหนดปริมาณเงินที่จะสร้าง) อาจไม่มีประสิทธิภาพ เนื่องจากแม้แต่การลดอัตราดอกเบี้ยระยะสั้นลงเหลือศูนย์ก็อาจส่งผลให้อัตราดอกเบี้ยที่แท้จริงสูงเกินไปจนไม่สามารถดึงดูดผู้กู้ที่มีความน่าเชื่อถือได้ ในศตวรรษที่ 21 มีการทดลองใช้อัตราดอกเบี้ยติดลบ แต่ก็ไม่ควรติดลบมากเกินไป เนื่องจากผู้คนอาจถอนเงินสดออกจากบัญชีธนาคารหากมีอัตราดอกเบี้ยติดลบ ดังนั้นธนาคารกลางจึงต้องกำหนดเป้าหมายปริมาณเงินโดยตรง (เรียกว่า " การผ่อนคลายเชิงปริมาณ ") และอาจใช้วิธีการพิเศษเพื่อเพิ่มปริมาณเงิน เช่น การซื้อสินทรัพย์ทางการเงินประเภทที่ธนาคารกลางไม่ได้ใช้เป็นเงินสำรองตามปกติ (เช่นหลักทรัพย์ค้ำประกันสินเชื่อที่อยู่อาศัย ) ก่อนที่เขาจะเป็นประธานธนาคารกลางสหรัฐเบนเบอร์นันเก้อ้างในปี 2545 ว่า "การอัดฉีดเงินที่เพียงพอจะสามารถพลิกกลับภาวะเงินฝืดได้ในที่สุด" [ 42 ]แม้ว่าภาวะเงินฝืดของญี่ปุ่นจะไม่ถูกทำลายด้วยปริมาณการผ่อนคลายเชิงปริมาณที่ธนาคารแห่งประเทศญี่ปุ่นจัดหาให้ก็ตาม

จนกระทั่งถึงทศวรรษ 1930 นักเศรษฐศาสตร์ส่วนใหญ่เชื่อกันว่าภาวะเงินฝืดจะแก้ไขได้เอง เมื่อราคาสินค้าลดลง ความต้องการก็จะเพิ่มขึ้นตามธรรมชาติ และระบบเศรษฐกิจจะปรับตัวแก้ไขได้เองโดยไม่ต้องมีการแทรกแซงจากภายนอก

มุมมองนี้ถูกท้าทายในช่วงทศวรรษ 1930 ระหว่างภาวะเศรษฐกิจตกต่ำครั้งใหญ่นักเศรษฐศาสตร์แบบเคนส์แย้งว่าระบบเศรษฐกิจไม่สามารถแก้ไขตัวเองได้ในเรื่องภาวะเงินฝืด และรัฐบาลและธนาคารกลางต้องใช้มาตรการเชิงรุกเพื่อกระตุ้นอุปสงค์ผ่านการลดภาษีหรือการเพิ่มการใช้จ่ายของรัฐบาล อัตราส่วนเงินสำรองของธนาคารกลางอยู่ในระดับสูงเมื่อเทียบกับช่วงที่ผ่านมา ดังนั้นหากไม่มีการแลกเปลี่ยนเงินเป็นทองคำ (ตามมาตรฐานทองคำ) ธนาคารกลางก็สามารถเพิ่มปริมาณเงินได้อย่างมีประสิทธิภาพโดยการลดอัตราส่วนเงินสำรองและผ่านการดำเนินงานในตลาดเปิด (เช่น การซื้อพันธบัตรของรัฐบาลด้วยเงินสด) เพื่อชดเชยการลดลงของปริมาณเงินในภาคเอกชนเนื่องจากการล่มสลายของสินเชื่อ (สินเชื่อก็เป็นรูปแบบหนึ่งของเงิน)

ด้วยการเกิดขึ้นของ แนวคิด เศรษฐศาสตร์แบบเงินนิยมการมุ่งเน้นในการต่อสู้กับภาวะเงินฝืดจึงอยู่ที่การขยายอุปสงค์โดยการลดอัตราดอกเบี้ย (กล่าวคือ การลด "ต้นทุน" ของเงิน) มุมมองนี้ได้รับการวิพากษ์วิจารณ์เนื่องจากนโยบายผ่อนคลายทางการเงินในญี่ปุ่นและสหรัฐอเมริกาไม่สามารถกระตุ้นอุปสงค์ได้หลังจากตลาดหุ้นตกต่ำในช่วงต้นทศวรรษ 1990 และในปี 2000-2002 ตามลำดับนักเศรษฐศาสตร์สำนักออสเตรียกังวลเกี่ยวกับผลกระทบของนโยบายการเงินต่อราคาสินทรัพย์ อัตราดอกเบี้ยที่แท้จริงต่ำอย่างต่อเนื่องอาจทำให้ราคาสินทรัพย์สูงขึ้นและเกิดการสะสมหนี้มากเกินไป ดังนั้น การลดอัตราดอกเบี้ยอาจเป็นเพียงการบรรเทาชั่วคราวเท่านั้น และอาจยิ่งทำให้วิกฤตเงินฝืดจากหนี้สินรุนแรงขึ้นในที่สุด

ข้อตกลงการกู้ยืมพิเศษ

เมื่อธนาคารกลางลดอัตราดอกเบี้ยที่ระบุไว้เป็นศูนย์แล้ว ก็จะไม่สามารถกระตุ้นความต้องการโดยการลดอัตราดอกเบี้ยลงได้อีก นี่คือกับดักสภาพคล่อง ที่รู้จักกันดี เมื่อภาวะเงินฝืดเกิดขึ้น จำเป็นต้องมี " มาตรการพิเศษ " ในการปล่อยกู้ในอัตราดอกเบี้ยที่ระบุไว้เป็นศูนย์ (ซึ่งอาจยังคงเป็น อัตราดอกเบี้ย ที่แท้จริง สูงมาก เนื่องจาก อัตราเงินเฟ้อ ติดลบ ) เพื่อเพิ่มปริมาณเงินในระบบเศรษฐกิจอย่างไม่เป็นธรรมชาติ

เมืองหลวง

แม้ว่าโดยทั่วไปแล้วมูลค่าของสินทรัพย์ถาวรมักจะลดลงเมื่อมูลค่าลดลง แต่การใช้คำเช่นนี้ไม่สอดคล้องกับความหมายปกติของภาวะเงินฝืด คำอธิบายที่ถูกต้องกว่าสำหรับการลดลงของมูลค่าสินทรัพย์ถาวรคือการเสื่อมราคาทางเศรษฐกิจอีกคำหนึ่งคือหลักเกณฑ์การบัญชีเกี่ยวกับการเสื่อมราคาซึ่งเป็นมาตรฐานในการกำหนดการลดลงของมูลค่าสินทรัพย์ถาวรเมื่อมูลค่าตลาดไม่สามารถหาได้ง่ายหรือทำได้ไม่สะดวก

ตัวอย่างทางประวัติศาสตร์

ประเทศในสหภาพยุโรป

อัตราเงินเฟ้อของกรีซติดลบติดต่อกันสามปี ตั้งแต่ปี 2013 ถึง 2015 เช่นเดียวกับบัลแกเรียไซปรัสสเปนและสโลวาเกียในช่วงปี 2014 ถึง 2016 กรีซ ไซปรัส สเปน และสโลวาเกียเป็นสมาชิกของสหภาพการเงินยุโรป สกุลเงินเดิม ของบัลแกเรียก่อนที่จะใช้เงินยูโร คือเลฟ (lev ) เคย ผูกติดกับเงินยูโรด้วยอัตราแลกเปลี่ยนคงที่มาเป็นเวลานาน โดยรวมแล้ว สหภาพยุโรปและยูโรโซนมีแนวโน้มเงินเฟ้อลดลงในช่วงปี 2011 ถึง2015

| ปี | บัลแกเรีย | กรีซ | ไซปรัส | สเปน | สโลวาเกีย | สหภาพยุโรป | ยูโรโซน |

|---|---|---|---|---|---|---|---|

| 2011 | 3.4 | 3.1 | 3.5 | 3.0 | 4.1 | 3.1 | 2.7 |

| 2012 | 2.4 | 1.0 | 3.1 | 2.4 | 3.7 | 2.6 | 2.5 |

| 2013 | 0.4 | -0.9 | 0.4 | 1.5 | 1.5 | 1.5 | 1.4 |

| 2014 | −1.6 | −1.4 | -0.3 | -0.2 | -0.1 | 0.6 | 0.4 |

| 2015 | −1.1 | −1.1 | −1.5 | -0.6 | -0.3 | 0.1 | 0.2 |

| 2016 | −1.3 | 0.0 | −1.2 | -0.3 | -0.5 | 0.2 | 0.2 |

| 2017 | 1.2 | 1.1 | 0.7 | 2.0 | 1.4 | 1.7 | 1.5 |

ตาราง: ดัชนีราคาผู้บริโภคที่สอดคล้องกันอัตราการเปลี่ยนแปลงเฉลี่ยรายปี (%) (อัตราเงินเฟ้อ HICP) [ 43 ]ค่าลบจะถูกเน้นด้วยสี

ฮ่องกง

หลังวิกฤตการณ์ทางการเงินเอเชียปี 1997 ฮ่องกงประสบกับภาวะเงินฝืดเป็นเวลานาน ซึ่งสิ้นสุดลงในไตรมาสที่สี่ของปี 2004 [ 44 ] สกุลเงิน ของเอเชียตะวันออก หลายสกุลอ่อนค่าลงหลังวิกฤตการณ์ดังกล่าวอย่างไรก็ตามเงินดอลลาร์ฮ่องกง ถูกผูกไว้กับ ดอลลาร์สหรัฐทำให้เกิดการปรับตัวโดยการลดค่าเงินของราคาสินค้าอุปโภคบริโภค แทน สถานการณ์เลวร้ายลงเนื่องจากการส่งออกที่ถูกลงจากจีนแผ่นดินใหญ่และ " ความเชื่อมั่นของผู้บริโภค ที่อ่อนแอ " ในฮ่องกง ภาวะเงินฝืดนี้มาพร้อมกับภาวะเศรษฐกิจตกต่ำที่รุนแรงและยาวนานกว่าประเทศรอบข้างที่ลดค่าเงินของตนหลังวิกฤตการณ์ทางการเงินเอเชีย[ 45 ] [ 46 ]

ไอร์แลนด์

ในเดือนกุมภาพันธ์ พ.ศ. 2552 สำนักงานสถิติกลางของไอร์แลนด์ประกาศว่าในช่วงเดือนมกราคม พ.ศ. 2552 ประเทศประสบภาวะเงินฝืด โดยราคาสินค้าลดลง 0.1% เมื่อเทียบกับช่วงเวลาเดียวกันในปี พ.ศ. 2551 นี่เป็นครั้งแรกที่เศรษฐกิจไอร์แลนด์ประสบภาวะเงินฝืดนับตั้งแต่ปี พ.ศ. 2503 โดยรวมแล้วราคาสินค้าอุปโภคบริโภคลดลง 1.7% ในเดือนนั้น[ 47 ]

ไบรอัน เลนิฮานรัฐมนตรีว่าการกระทรวงการคลังของไอร์แลนด์กล่าวถึงภาวะเงินฝืดในการให้สัมภาษณ์กับสถานีวิทยุ RTÉตามรายงานของ RTÉ [ 48 ] "รัฐมนตรีว่าการกระทรวงการคลัง ไบรอัน เลนิฮาน กล่าวว่าต้องคำนึงถึงภาวะเงินฝืดเมื่อพิจารณาการตัดงบประมาณในส่วนของสวัสดิการเด็ก เงินเดือนภาครัฐ และค่าธรรมเนียมวิชาชีพ เลนิฮานกล่าวว่าค่าครองชีพลดลง 6.6% ในแต่ละเดือนในปีนี้" [ 49 ]

ญี่ปุ่น

ภาวะเงินฝืดเริ่มขึ้นในช่วงต้นทศวรรษ 1990 [ 39 ]ธนาคารแห่งประเทศญี่ปุ่นและรัฐบาลพยายามขจัดภาวะเงินฝืดโดยการลดอัตราดอกเบี้ยและ " การผ่อนคลายเชิงปริมาณ " แต่ไม่ได้สร้างการเพิ่มขึ้นของปริมาณเงินในระบบเศรษฐกิจอย่างยั่งยืน และภาวะเงินฝืดก็ยังคงอยู่ ในเดือนกรกฎาคม พ.ศ. 2549 นโยบายอัตราดอกเบี้ยศูนย์จึงสิ้นสุดลง

สาเหตุเชิงระบบที่ทำให้เกิดภาวะเงินฝืดในญี่ปุ่นอาจกล่าวได้ว่าเป็นปัจจัยดังต่อไปนี้:

- เงื่อนไขทางการเงินที่เข้มงวด : ธนาคารแห่งประเทศญี่ปุ่นคงนโยบายการเงินแบบผ่อนคลายไว้เฉพาะเมื่ออัตราเงินเฟ้อต่ำกว่าศูนย์ และจะเข้มงวดขึ้นเมื่อภาวะเงินฝืดสิ้นสุดลง[ 50 ]

- ลักษณะประชากรที่ไม่เอื้ออำนวย : ญี่ปุ่นมีประชากรสูงอายุ (22.6% ที่มีอายุมากกว่า 65 ปี) ซึ่งลดลงเรื่อยๆ ตั้งแต่ปี 2011 เนื่องจากอัตราการตายสูงกว่าอัตราการเกิด[ 51 ] [ 52 ]

- ราคา สินทรัพย์ที่ลดลง: ในกรณีของญี่ปุ่น ภาวะเงินฝืดของราคาสินทรัพย์เป็นการกลับสู่ค่าเฉลี่ยหรือการปรับฐานกลับไปสู่ระดับราคาที่มีอยู่ก่อนเกิดฟองสบู่สินทรัพย์ มีฟองสบู่ราคา ค่อนข้างใหญ่ ในหุ้นจดทะเบียนและโดยเฉพาะอย่างยิ่งอสังหาริมทรัพย์ในญี่ปุ่นในช่วงทศวรรษ 1980 (สูงสุดในช่วงปลายปี 1989) [ 53 ] [ 54 ]

- บริษัทที่ล้มละลาย: ธนาคารปล่อยกู้ให้กับบริษัทและบุคคลที่ลงทุนในอสังหาริมทรัพย์ เมื่อมูลค่าอสังหาริมทรัพย์ลดลง เงินกู้เหล่านี้ก็ไม่สามารถชำระคืนได้ ธนาคารอาจพยายามยึดหลักประกัน (ที่ดิน) แต่ก็ไม่สามารถชำระหนี้ได้ ธนาคารจึงชะลอการตัดสินใจดังกล่าว โดยหวังว่าราคาอสังหาริมทรัพย์จะดีขึ้น การชะลอการตัดสินใจนี้ได้รับอนุญาตจากหน่วยงานกำกับดูแลด้านการธนาคารของประเทศ ธนาคารบางแห่งปล่อยกู้ให้กับบริษัทเหล่านี้เพิ่มขึ้นอีก เพื่อนำไปชำระหนี้ที่มีอยู่แล้ว กระบวนการที่ดำเนินต่อไปนี้เรียกว่าการคงไว้ซึ่ง "การขาดทุนที่ยังไม่เกิดขึ้นจริง" และจนกว่าสินทรัพย์จะได้รับการประเมินมูลค่าใหม่และ/หรือขายออกไปอย่างสมบูรณ์ (และรับรู้การขาดทุน) มันจะยังคงเป็นแรงกดดันให้เกิดภาวะเงินฝืดในระบบเศรษฐกิจต่อไป การปรับปรุงกฎหมายล้มละลาย กฎหมายการโอนที่ดิน และกฎหมายภาษี ได้รับการเสนอแนะให้เป็นวิธีการเร่งกระบวนการนี้และยุติภาวะเงินฝืด[ 55 ] [ 56 ] [ 57 ] [ 58 ] [ 59 ]

- ธนาคารที่ล้มละลาย: ธนาคารที่มีสัดส่วนสินเชื่อที่ไม่ก่อให้เกิดรายได้ (non-performing) มากกว่า กล่าวคือ ธนาคารไม่ได้รับชำระเงิน แต่ยังไม่ได้ตัดหนี้สูญ ธนาคารเหล่านี้ไม่สามารถปล่อยกู้เพิ่มได้ ธนาคารต้องเพิ่มเงินสำรองเพื่อชดเชยหนี้เสีย[ 60 ] [ 61 ]

- ความกลัวธนาคารล้มละลาย: คนญี่ปุ่นกลัวว่าธนาคารจะล้มละลาย จึงนิยมซื้อพันธบัตรรัฐบาล (สหรัฐฯ หรือญี่ปุ่น) แทนการฝากเงินในบัญชีธนาคาร ซึ่งหมายความว่าเงินนั้นจะไม่สามารถนำไปปล่อยกู้ได้ และส่งผลต่อการเติบโตทางเศรษฐกิจ นั่นหมายความว่าอัตราการออมจะกดดันการบริโภค แต่ไม่ปรากฏในระบบเศรษฐกิจอย่างมีประสิทธิภาพเพื่อกระตุ้นการลงทุนใหม่ นอกจากนี้ คนยังออมเงินด้วยการเป็นเจ้าของอสังหาริมทรัพย์ ซึ่งยิ่งทำให้การเติบโตช้าลง เพราะทำให้ราคาที่ดินสูงขึ้น

- ภาวะเงินฝืดจากการนำเข้า: ญี่ปุ่นนำเข้าสินค้าอุปโภคบริโภคราคาถูกจากจีนและประเทศอื่นๆ (เนื่องจากค่าแรงต่ำและการเติบโตอย่างรวดเร็วในประเทศเหล่านั้น) และวัตถุดิบราคาถูก ซึ่งหลายรายการมีราคาต่ำสุดเป็นประวัติการณ์ในช่วงต้นทศวรรษ 2000 ดังนั้น ราคาสินค้านำเข้าจึงลดลง ผู้ผลิตในประเทศต้องปรับราคาให้สอดคล้องกับราคานำเข้าเพื่อรักษาความสามารถในการแข่งขัน ซึ่งทำให้ราคาสินค้าหลายอย่างในระบบเศรษฐกิจลดลง และส่งผลให้เกิดภาวะเงินฝืด[ 62 ] [ 63 ]

- การใช้จ่ายเพื่อกระตุ้นเศรษฐกิจ: ตามทฤษฎีเศรษฐศาสตร์ของทั้งสำนักออสเตรียและสำนักเงินตรานิยม การใช้จ่ายเพื่อกระตุ้นเศรษฐกิจแบบเคนส์กลับมีผลในทางลบ เนื่องจากรัฐบาลกำลังแข่งขันกับภาคเอกชนและแย่งชิงเงินลงทุนจากภาคเอกชน[ 64 ]ตัวอย่างเช่น ในปี 1998 ญี่ปุ่นได้ออกแพ็กเกจกระตุ้นเศรษฐกิจมูลค่ากว่า 16 ล้านล้านเยน ซึ่งกว่าครึ่งเป็นโครงการสาธารณะที่จะมีผลในทางลบต่อกิจกรรมทางเศรษฐกิจที่สร้างความมั่งคั่งของภาคเอกชนในจำนวนที่เท่ากัน[ 65 ]โดยรวมแล้ว แพ็กเกจกระตุ้นเศรษฐกิจของญี่ปุ่นมีมูลค่ารวมกว่าหนึ่งแสนล้านล้านเยน แต่ก็ล้มเหลว ตามสำนักเศรษฐศาสตร์เหล่านี้ เงินกระตุ้นเศรษฐกิจดังกล่าวกลับยิ่งทำให้ปัญหาที่ตั้งใจจะแก้ไขนั้นยืดเยื้อขึ้น[ 66 ] [ 67 ]

ในเดือนพฤศจิกายน พ.ศ. 2552 ญี่ปุ่นกลับเข้าสู่ภาวะเงินฝืดอีกครั้ง ตามรายงานของThe Wall Street Journal Bloomberg LPรายงานว่าราคาสินค้าอุปโภคบริโภคลดลงเกือบ 2.2% ในเดือนตุลาคม พ.ศ. 2552 ซึ่งใกล้เคียงกับสถิติสูงสุด[ 68 ]จนกระทั่งปี พ.ศ. 2557 นโยบาย เศรษฐกิจ ใหม่ที่ นายกรัฐมนตรีชินโซ อาเบะวางไว้จึงทำให้ภาวะเงินเฟ้อกลับมาอยู่ในระดับที่สำคัญได้[ 69 ]อย่างไรก็ตามภาวะเศรษฐกิจถดถอยจากโควิด-19นำไปสู่ภาวะเงินฝืดอีกครั้งในปี พ.ศ. 2563 โดยราคาสินค้าอุปโภคบริโภคลดลงอย่างรวดเร็ว ส่งผลให้รัฐบาลต้องออกมาตรการกระตุ้นเศรษฐกิจอย่างหนักคิดเป็นมูลค่ากว่า 20% ของ GDP [ 70 ] [ 71 ] [ 72 ]ด้วยเหตุนี้ จึงมีแนวโน้มว่าภาวะเงินฝืดจะยังคงเป็นปัญหาเศรษฐกิจระยะยาวของญี่ปุ่นต่อไป[ 73 ]

สหราชอาณาจักร

ในช่วงสงครามโลกครั้งที่หนึ่งเงินปอนด์สเตอร์ลิงของอังกฤษ ถูกถอดออกจากระบบมาตรฐานทองคำ แรงจูงใจในการเปลี่ยนแปลงนโยบายนี้คือการระดมทุนเพื่อทำสงครามโลกครั้งที่หนึ่ง ผลที่ตามมาอย่างหนึ่งคือภาวะเงินเฟ้อและราคาทองคำที่สูงขึ้น พร้อมกับการลดลงของอัตราแลกเปลี่ยนระหว่างประเทศสำหรับเงินปอนด์ เมื่อเงินปอนด์กลับมาใช้ระบบมาตรฐานทองคำอีกครั้งหลังสงคราม ก็ใช้ราคาทองคำก่อนสงครามเป็นฐาน ซึ่งเนื่องจากราคาทองคำก่อนสงครามสูงกว่าราคาทองคำที่เทียบเท่ากัน จึงจำเป็นต้องลดราคาสินค้าลงเพื่อให้สอดคล้องกับมูลค่าเป้าหมายที่สูงขึ้นของเงินปอนด์

สหราชอาณาจักรประสบภาวะเงินฝืดประมาณ 10% ในปี พ.ศ. 2464, 14% ในปี พ.ศ. 2465 และ 3 ถึง 5% ในช่วงต้นทศวรรษ พ.ศ. 2473 [ 74 ]

สหรัฐอเมริกา

ภาวะเงินฝืดครั้งใหญ่ในสหรัฐอเมริกา

สหรัฐอเมริกามีช่วงเวลาที่เกิดภาวะเงินฝืดอย่างมีนัยสำคัญถึงสี่ครั้ง

ครั้งแรกและรุนแรงที่สุดเกิดขึ้นในช่วงภาวะเศรษฐกิจตกต่ำในปี 1818–1821 เมื่อราคาสินค้าเกษตรลดลงเกือบ 50% การหดตัวของสินเชื่อที่เกิดจากวิกฤตการณ์ทางการเงินในอังกฤษทำให้เงินเหรียญกษาปณ์ในสหรัฐอเมริกาลดลง ธนาคารแห่งสหรัฐอเมริกาก็ลดการให้กู้ยืมลงเช่นกัน ราคาสินค้าเกษตรลดลงเกือบ 50% จากจุดสูงสุดในปี 1815 ไปสู่จุดต่ำสุดในปี 1821 และไม่ฟื้นตัวจนกระทั่งปลายทศวรรษ 1830 แม้ว่าจะอยู่ในระดับราคาที่ต่ำกว่ามากก็ตาม สิ่งที่สร้างความเสียหายมากที่สุดคือราคาฝ้าย ซึ่งเป็นสินค้าส่งออกหลักของสหรัฐอเมริกา ราคาพืชผลทางการเกษตรซึ่งเคยสูงเนื่องจากภาวะอดอยากในปี 1816 ที่เกิดจากปีที่ไม่มีฤดูร้อนลดลงหลังจากกลับมาเก็บเกี่ยวได้ตามปกติในปี 1818 การขนส่งที่ดีขึ้น โดยส่วนใหญ่มาจากถนนเก็บค่าผ่านทาง และในระดับเล็กน้อยจากการนำเรือกลไฟมาใช้ ทำให้ต้นทุนการขนส่งลดลงอย่างมาก[ 27 ]

ครั้งที่สองคือภาวะเศรษฐกิจตกต่ำในช่วงปลายทศวรรษ 1830 ถึงปี 1843 ซึ่งเกิดขึ้นหลังจากวิกฤตการณ์ทางการเงินในปี 1837เมื่อค่าเงินในสหรัฐอเมริกาลดลงประมาณ 34% และราคาสินค้าลดลง 33% ขนาดของการหดตัวนี้เทียบได้กับภาวะเศรษฐกิจตกต่ำครั้งใหญ่เท่านั้น[ 75 ] (ดู: § ตัวอย่างทางประวัติศาสตร์ของภาวะเงินฝืดจากสินเชื่อ ) "ภาวะเงินฝืด" นี้ตรงตามคำจำกัดความทั้งสองประการ คือ การลดลงของราคาสินค้าและการลดลงของปริมาณเงินที่มีอยู่ แม้จะมีภาวะเงินฝืดและภาวะเศรษฐกิจตกต่ำ แต่ GDP ก็เพิ่มขึ้น 16% ตั้งแต่ปี 1839 ถึงปี 1843 [ 75 ]

วิกฤตเศรษฐกิจ ครั้งที่สามเกิดขึ้นหลังสงครามกลางเมืองซึ่งบางครั้งเรียกว่าภาวะเงินฝืดครั้งใหญ่ อาจเป็นผลมาจากการกลับไปใช้ระบบมาตรฐานทองคำ และการยกเลิกธนบัตรที่พิมพ์ในช่วงสงครามกลางเมือง:

ภาวะเศรษฐกิจตกต่ำครั้งใหญ่ระหว่างปี 1873-1896 อาจติดอันดับต้นๆ ของรายการเลยก็ว่าได้ ขอบเขตของมันครอบคลุมทั่วโลก มันเกิดขึ้นท่ามกลางเทคโนโลยีที่ช่วยลดต้นทุนและเพิ่มผลผลิต มันทำให้ผู้เชี่ยวชาญงุนงงกับความต่อเนื่องของมัน และมันก็ต่อต้านความพยายามของนักการเมืองที่จะทำความเข้าใจมัน ยิ่งกว่านั้นก็คือการพลิกกลับสถานการณ์ มันส่งผลให้ราคาพันธบัตรพุ่งสูงขึ้นตลอดช่วงชีวิตของคนรุ่นหนึ่ง รวมถึงความสูญเสียตามปกติของเจ้าหนี้ที่ไม่ระมัดระวังผ่านการผิดนัดชำระหนี้และการเรียกคืนก่อนกำหนด ระหว่างปี 1875 ถึง 1896 ตามข้อมูลของมิลตัน ฟรีดแมนราคาพันธบัตรในสหรัฐอเมริกาลดลงปีละ 1.7% และในสหราชอาณาจักรลดลงปีละ 0.8%

— Grant's Interest Rate Observer , 10 มีนาคม 2549 [ 76 ]

(หมายเหตุ: David A. Wells (1890) ได้ให้รายละเอียดเกี่ยวกับช่วงเวลาดังกล่าวและอภิปรายถึงความก้าวหน้าอย่างมากในด้านผลิตภาพ ซึ่ง Wells โต้แย้งว่าเป็นสาเหตุของภาวะเงินฝืด ผลผลิตที่เพิ่มขึ้นสอดคล้องกับภาวะเงินฝืด[ 77 ] Murray Rothbard (2002) ก็ได้ให้รายละเอียดที่คล้ายกัน[ 78 ] )

ครั้งที่สี่เกิดขึ้นในช่วงปี 1930-1933 เมื่ออัตราเงินฝืดอยู่ที่ประมาณ 10 เปอร์เซ็นต์ต่อปี ซึ่งเป็นส่วนหนึ่งของการที่สหรัฐอเมริกาก้าวเข้าสู่ภาวะเศรษฐกิจตกต่ำครั้งใหญ่ที่ธนาคารล้มเหลวและอัตราการว่างงานพุ่งสูงสุดถึง 25%

ภาวะเงินฝืดในช่วงภาวะเศรษฐกิจตกต่ำครั้งใหญ่เกิดขึ้นส่วนหนึ่งเนื่องจากการหดตัวอย่างมหาศาลของสินเชื่อ (เงิน) การล้มละลายสร้างสภาพแวดล้อมที่ ความต้องการ เงินสดสูงมาก และเมื่อธนาคารกลางสหรัฐควรจะตอบสนองความต้องการนั้น กลับลดปริมาณเงินลง 30% เพื่อบังคับใช้หลักตั๋วเงินจริง ใหม่ ส่งผล ให้ธนาคารล้มเหลวทีละแห่ง (เพราะไม่สามารถตอบสนองความต้องการเงินสดอย่างฉับพลันได้ – ดูการแห่ถอนเงินจากธนาคาร ) จากมุมมองของสมการฟิชเชอร์ (ดูข้างต้น) มีการลดลงพร้อมกันทั้งปริมาณเงิน (สินเชื่อ) และความเร็วของเงินซึ่งรุนแรงมากจนทำให้เกิดภาวะเงินฝืดแม้ว่าปริมาณเงินจะเพิ่มขึ้นจากการกระตุ้นของธนาคารกลางสหรัฐก็ตาม

ภาวะเงินฝืดเล็กน้อยในสหรัฐอเมริกา

ตลอดประวัติศาสตร์ของสหรัฐอเมริกา อัตราเงินเฟ้อเข้าใกล้ศูนย์และลดลงต่ำกว่าศูนย์ในช่วงเวลาสั้นๆ ซึ่งเป็นเรื่องปกติในศตวรรษที่ 19 และในศตวรรษที่ 20 จนกระทั่งมีการยกเลิกมาตรฐานทองคำอย่างถาวรและเปลี่ยนมาใช้ระบบเบรตตันวูดส์ในปี 1948 ในช่วง 60 ปีที่ผ่านมา สหรัฐอเมริกาประสบภาวะเงินฝืดเพียงสองครั้ง คือในปี 2009 กับภาวะเศรษฐกิจถดถอยครั้งใหญ่ และในปี 2015 เมื่อดัชนีราคาผู้บริโภค (CPI) ลดลงต่ำกว่า 0% เพียงเล็กน้อยที่ −0.1% [ 79 ]

นักเศรษฐศาสตร์บางคนเชื่อว่าสหรัฐอเมริกาอาจประสบภาวะเงินฝืดอันเป็นส่วนหนึ่งของวิกฤตการณ์ทางการเงินในปี 2551 (เปรียบเทียบกับทฤษฎีเงินฝืดจากหนี้ ) ราคาสินค้าอุปโภคบริโภคลดลง 1 เปอร์เซ็นต์ในเดือนตุลาคม 2551 ซึ่งเป็นการลดลงของราคาสินค้าในหนึ่งเดือนที่มากที่สุดในสหรัฐอเมริกานับตั้งแต่ปี 1947 เป็นอย่างน้อย สถิตินี้ถูกทำลายอีกครั้งในเดือนพฤศจิกายน 2551 ด้วยการลดลง 1.7% เพื่อเป็นการตอบสนองธนาคารกลางสหรัฐจึงตัดสินใจลดอัตราดอกเบี้ยลงอย่างต่อเนื่อง จนเกือบถึงระดับศูนย์ ณ วันที่ 16 ธันวาคม 2551 [ 80 ]

ในช่วงปลายปี 2008 และต้นปี 2009 นักเศรษฐศาสตร์บางคนเกรงว่าสหรัฐฯ จะเข้าสู่ภาวะเงินฝืด นักเศรษฐศาสตร์Nouriel Roubiniทำนายว่าสหรัฐฯ จะเข้าสู่ภาวะเศรษฐกิจถดถอยจากเงินฝืด และบัญญัติศัพท์ว่า "ภาวะชะงักงัน-เงินฝืด" เพื่ออธิบายภาวะดังกล่าว[ 81 ]ซึ่งเป็นภาวะตรงกันข้ามกับภาวะเงินเฟ้อควบคู่กับเศรษฐกิจชะงักงัน ซึ่งเป็นความกังวลหลักในช่วงฤดูใบไม้ผลิและฤดูร้อนของปี 2008 จากนั้นสหรัฐฯ ก็เริ่มประสบกับภาวะเงินฝืดที่วัดได้ โดยลดลงอย่างต่อเนื่องจากภาวะเงินฝืดที่วัดได้ครั้งแรกที่ −0.38% ในเดือนมีนาคม ไปจนถึงอัตราเงินฝืดในเดือนกรกฎาคมที่ −2.10% ในด้านค่าจ้าง ในเดือนตุลาคม 2009 รัฐโคโลราโด ประกาศว่า ค่าจ้างขั้นต่ำของรัฐซึ่งเชื่อมโยงกับอัตราเงินเฟ้อ จะถูกลดลง ซึ่งจะเป็นครั้งแรกที่รัฐใดรัฐหนึ่งลดค่าจ้างขั้นต่ำนับตั้งแต่ปี 1938 [ 82 ]

ดูเพิ่มเติม

หมายเหตุ

- ^ Robert J. Barro และ Vittorio Grilli (1994),เศรษฐศาสตร์มหภาคยุโรป , บทที่ 8, หน้า 142. ISBN 0-333-57764-7

- ^ O'Sullivan, Arthur ; Sheffrin, Steven M. (2003). เศรษฐศาสตร์: หลักการในการปฏิบัติ . อัปเปอร์ แซด เดิล ริเวอร์, นิวเจอร์ซีย์: เพียร์สัน เพรนทิส ฮอลล์. หน้า 343. ISBN 0-13-063085-3.

- ^แฮร์รี่ วอลลอป, แฮร์รี่ วอลลอป (18 พฤศจิกายน 2008). "ภาวะเงินฝืด: ทำไมจึงอันตราย" . เดอะเดลีเทเลกราฟ . เก็บถาวรจากต้นฉบับเมื่อ 12 มกราคม 2022 . สืบค้นเมื่อ20 กันยายน 2016 .

- ^ "นิตยสาร The Economist อธิบาย: ทำไมภาวะเงินฝืดจึงไม่ดี" . Economist . นิตยสาร Economist. 7 มกราคม 2015 . สืบค้นเมื่อ20 กันยายน 2016 .

- ^ Krugman, Paul (2 สิงหาคม 2010). "ทำไมภาวะเงินฝืดจึงเป็นเรื่องไม่ดี?" . เดอะนิวยอร์กไทมส์. สืบค้นเมื่อ20 กันยายน 2016 .

- ^วอล์คเกอร์, แอนดรูว์ (29 มกราคม 2016). "ภาวะเงินฝืดเป็นเรื่องเลวร้ายขนาดนั้นเลยหรือ?" บีบีซี . สืบค้นเมื่อ20 กันยายน 2016 .

- ^ Thoma, Mark (8 เมษายน 2557). "คำอธิบาย: ทำไมภาวะเงินฝืดจึงเป็นอันตราย?" . Moneywatch . CBS . สืบค้นเมื่อ20 กันยายน 2559 .

- ^ Hummel, Jeffrey Rogers (มกราคม 2550). "ความตายและภาษี รวมถึงภาวะเงินเฟ้อ: สาธารณชนปะทะนักเศรษฐศาสตร์" (PDF) . Econ Journal Watch .

- ^ Blanchard, O.; Dell'Ariccia, G.; Mauro, P. (18 สิงหาคม 2553). "การทบทวนนโยบายเศรษฐกิจมหภาค". วารสารเงิน เครดิต และการธนาคาร 42 ( 1): 199– 215. CiteSeerX 10.1.1.153.7293 . doi : 10.1111/j.1538-4616.2010.00334.x . S2CID 14824203 .

- ^ฟรีดแมน, มิลตัน; ชวาร์ตซ์, แอนนา (1963). ประวัติศาสตร์การเงินของสหรัฐอเมริกา, 1867-1960 . สำนักพิมพ์มหาวิทยาลัยพรินซ์ตัน. ISBN 9780691003542.

{{cite book}}:ปัญหาความไม่เข้ากันของหมายเลข ISBN / วันที่ ( ขอความช่วยเหลือ ) - ^ Bordo, Michael D.; Filardo, Andrew J. (2005-11-01). ภาวะเงินฝืดในมุมมองทางประวัติศาสตร์(PDF) (รายงาน). โรเชสเตอร์, นิวยอร์ก: ธนาคารเพื่อการชำระหนี้ระหว่างประเทศ. doi : 10.2139/ssrn.860404 . S2CID 153344185 . SSRN 860404 .

- ^ Hicks, JR (1937). "นาย Keynes และ "คลาสสิก"; การตีความที่แนะนำ" . Econometrica . 5 (2): 147– 159. doi : 10.2307/1907242 . JSTOR 1907242 .

- ^ Meade, JE (1937). "แบบจำลองอย่างง่ายของระบบของนาย Keynes" . The Review of Economic Studies . 4 (2): 98– 107. doi : 10.2307/2967607 . JSTOR 2967607 .

- ^ a b Blanchard, Olivier (2021). เศรษฐศาสตร์มหภาค (ฉบับที่ 8). ลอนดอน: Pearson. ISBN 978-0-13-489789-9.

- ^ a b c Hussman, John O. (2010). "Bernanke กระโดดเข้าสู่กับดักสภาพคล่อง" .

- ^ a b c Wells, David A. (1891). "ปริมาณเงิน" การเปลี่ยนแปลงทางเศรษฐกิจล่าสุดและผลกระทบต่อการผลิตและการ กระจายความมั่งคั่งและความเป็นอยู่ที่ดีของสังคมนิวยอร์ก: D. Appleton and Co. หน้า 222. OCLC 8059838

- ^ Beckworth, David. "ภาวะเงินฝืดที่ขับเคลื่อนด้วยอุปทานรวมและผลกระทบต่อเสถียรภาพเศรษฐกิจมหภาค" (PDF) . Cato Journal . 28 (3). สถาบัน Cato. เก็บถาวรจากต้นฉบับ(PDF)เมื่อ 2011-10-09.

- ^สเตเปิลฟอร์ด, โทมัส (2009). ค่าครองชีพในอเมริกา: ประวัติศาสตร์การเมืองของสถิติเศรษฐกิจ ค.ศ. 1880-2000 . สำนักพิมพ์มหาวิทยาลัยเคมบริดจ์ หน้า 69–73 .

- ^เคนดริก, จอห์น (1991). "ประสิทธิภาพการผลิตของสหรัฐฯ ในมุมมองที่กว้างขึ้น, เศรษฐศาสตร์ธุรกิจ, 1 ตุลาคม 1991 "

{{cite journal}}: การอ้างอิงวารสารต้องใช้|journal=( ความช่วยเหลือ ) - ^แอนดรูว์ แอทเคสัน และ แพทริค เจ. คีโฮ จากธนาคารกลางสหรัฐสาขามินนิอาโปลิสภาวะเงินฝืดและภาวะเศรษฐกิจตกต่ำ: มีความเชื่อมโยงเชิงประจักษ์หรือไม่? เก็บถาวรเมื่อ 2016-05-06 ที่ Wayback Machine

- ^เบลล์, สเปอร์เจียน (1940). ผลผลิต ค่าจ้าง และรายได้ประชาชาติ สถาบันเศรษฐศาสตร์แห่งสถาบันบรูคกิ้งส์สำนักพิมพ์เวเวอร์ลีย์

- ^ a b Beaudreau, Bernard C. (1996). การผลิตจำนวนมาก วิกฤตตลาดหุ้น และภาวะเศรษฐกิจตกต่ำครั้งใหญ่นิวยอร์ก ลินคอล์น เซี่ยงไฮ้: Authors Choice Press.

- ^ Carapella, Francesca (2015). "วิกฤตการณ์ทางการธนาคารและภาวะเงินฝืดในภาวะสมดุลทั่วไปแบบพลวัต" ชุดการอภิปรายด้านการเงินและเศรษฐศาสตร์ 2015-018 วอชิงตัน: คณะกรรมการผู้ว่าการระบบธนาคารกลางสหรัฐ doi : 10.17016/FEDS.2015.018 .

- ^ฟิชเชอร์, เออร์วิง (ตุลาคม 1933). "ทฤษฎีภาวะเงินฝืดจากหนี้สินของภาวะเศรษฐกิจตกต่ำครั้งใหญ่" . เฟรเซอร์ . เซนต์หลุยส์, มิสซูรี: ธนาคารกลางสหรัฐ.

- ^ฟรีดแมน, มิลตัน (1994). ความซุกซนทางการเงิน: ตอนต่างๆ ในประวัติศาสตร์การเงิน . สำนักพิมพ์ Houghton Mifflin Harcourt. หน้า 38. ISBN 9780547542225.

- ^ a b c d Ginsburg, David ( 2006). เหรียญทองของโรงกษาปณ์นิวออร์ลีนส์: เหรียญทองหมุนเวียนในอเมริกาในศตวรรษที่ 19 อย่างไรสำนักพิมพ์ Zyrus หน้า 25–33 ISBN 9780974237169.

- ^ a b c d e Taylor, George Rogers (1951). การปฏิวัติการขนส่ง, 1815–1860 . ประวัติศาสตร์เศรษฐกิจของสหรัฐอเมริกา เล่มที่ 4. นิวยอร์ก: Rinehart & Co. หน้า 133, 331–334 . ISBN 978-0-87332-101-3.

{{cite book}}:ปัญหาความไม่เข้ากันของหมายเลข ISBN / วันที่ ( ขอความช่วยเหลือ ) - ^บทสัมภาษณ์ของกรีนสแปนทาง CNBC, 3 ธันวาคม 2010

- ^บราวน์, แฮร์รี่ (1981). คุณสามารถทำกำไรจากวิกฤตการณ์ทางการเงินได้ . สำนักพิมพ์อิชิ อินเตอร์เนชั่นแนล. ISBN 4-87187-322-6.

- ^ a b c North, Douglas C. (1966). การเติบโตทางเศรษฐกิจของสหรัฐอเมริกา 1790–1860นิวยอร์ก ลอนดอน: WW Norton & Company. ISBN 978-0-393-00346-8.

- ^เบนจามิน รอธ, บรรณาธิการ เจมส์ เลดเบตเตอร์ และ แดเนียล บี. รอธ,ภาวะเศรษฐกิจตกต่ำครั้งใหญ่: บันทึกประจำวันสำนักพิมพ์เพอร์ซีอุส บุ๊คส์, 2009, หน้า 36. "ตลาดซื้อขายสมุดบัญชีธนาคารก็เกิดขึ้นในบางพื้นที่ เช่น ยังส์ทาวน์ หากคุณเดือดร้อนเรื่องเงินมากพอในปี 1931 เพื่อซื้อสิ่งจำเป็นพื้นฐาน คุณสามารถขายสมุดบัญชีธนาคารได้ในราคา 60 ถึง 70 เซนต์ต่อดอลลาร์ หนังสือพิมพ์ท้องถิ่นยังตีพิมพ์อัตราซื้อขายสมุดบัญชีธนาคารรายสัปดาห์ เนื่องจากสมุดบัญชีธนาคารกลายเป็นสินค้า รอธได้แปะตารางอัตราดังกล่าวลงในบันทึกประจำวันของเขา"

- ^เทย์เลอร์ 1951หน้า 336

- ^วอลลิส, โฮห์น โจเซฟ; สำนักงานวิจัยเศรษฐกิจแห่งชาติ. "ภาวะเศรษฐกิจตกต่ำปี 1839 ถึง 1843" (PDF) . เก็บถาวรจากต้นฉบับ(PDF)เมื่อ 2012-03-07 . เรียกดูเมื่อ2011-12-17 .

- ^สเตเปิลฟอร์ด, โทมัส (2009). ค่าครองชีพในอเมริกา: ประวัติศาสตร์การเมืองของสถิติเศรษฐกิจ ค.ศ. 1880–2000 . สำนักพิมพ์มหาวิทยาลัยเคมบริดจ์. หน้า 69–73 .

- ^เซลกิน, จอร์จ (1997). "น้อยกว่าศูนย์: ข้อโต้แย้งสำหรับระดับราคาที่ลดลงในเศรษฐกิจที่กำลังเติบโต" (PDF) . เอกสาร IEA โฮบาร์ต . 32 . ลอนดอน: สถาบันเศรษฐกิจ : 87. ISSN 0073-2818 . สืบค้นเมื่อ4 ธันวาคม 2014 .

- ^ "จดหมายของฮาเยกปี 1932 เกี่ยวกับภาวะเศรษฐกิจตกต่ำครั้งใหญ่"แต่ตอนนี้คุณรู้แล้ว 25 พฤศจิกายน 2010

- ^ "ประวัติศาสตร์ของภาวะเศรษฐกิจตกต่ำในสหรัฐอเมริกา"แต่ตอนนี้คุณรู้แล้ว 6 ธันวาคม 2551

- ^ "เกลียวเงินเฟ้อ" . web.mit.edu .

- ^ a b Grinin, LE, & Korotayev, AV (2018). อนาคตของเศรษฐกิจโลกในแง่ของแนวโน้มเงินเฟ้อและเงินฝืดและทฤษฎีวัฏจักรระยะยาวWorld Futures , 74(2), 84-103 เก็บถาวรเมื่อ 2020-11-12 ที่Wayback Machine

- ^ Kagan, Julia. "วงจรภาวะเงินฝืด" . Investopedia . สืบค้นเมื่อ20 มีนาคม 2021 .

- ^ "คำศัพท์ทางเศรษฐศาสตร์ของรัฐแอริโซนาที่ขึ้นต้นด้วยตัว D" . The Economist .

- ^ "ภาวะเงินฝืด: การทำให้แน่ใจว่า 'มัน' จะไม่เกิดขึ้นที่นี่" เก็บถาวรเมื่อ 2008-10-24 ที่ Wayback Machineคำกล่าวของผู้ว่าการเบน เอส. เบอร์นันเก้ ต่อหน้าสโมสรนักเศรษฐศาสตร์แห่งชาติ วอชิงตัน ดี.ซี. 21 พฤศจิกายน 2002 ธนาคารกลางสหรัฐ

- ^ "HICP - อัตราเงินเฟ้อ" . Eurostat . สืบค้นเมื่อ8 กุมภาพันธ์ 2021 .

- ^ "สถิติที่ถามบ่อย - ดัชนีราคาผู้บริโภคที่ปรับตามฤดูกาล ปี 1999/2000" . www.info.gov.hk . เก็บถาวรจากต้นฉบับเมื่อวันที่ 8 มีนาคม 2548

- ^ Jao, YC (2001). "ทำไมฮ่องกงจึงล้าหลังในการฟื้นตัวทางเศรษฐกิจ" วิกฤตการณ์ทางการเงินในเอเชียและบททดสอบของฮ่องกง สำนักพิมพ์ Quorum Books หน้า 155–170 ISBN 978-1-56720-447-6.

- ^ Liu, Henry CK (4 กรกฎาคม 2546). "ทำไมฮ่องกงจึงอยู่ในภาวะวิกฤต" . Asia Times. เก็บถาวรจากต้นฉบับเมื่อ 8 กรกฎาคม 2546. สืบค้นเมื่อ 27 เมษายน 2553 .

- ^ "อัตราเงินเฟ้อติดลบครั้งแรกในรอบ 49 ปี" . RTE.ie . 12 กุมภาพันธ์ 2552.

- ^ภาวะเงินฝืดเป็นปัจจัยหนึ่งในการตัดงบประมาณ - เลนิฮาน ( เก็บถาวรเมื่อ 3 กันยายน 2018 ที่ Wayback Machine , RTE News , 9 ธันวาคม 2009)

- ^ " ข่าว RTÉ - ภาวะเงินฝืดเป็นปัจจัยหนึ่งในการตัดงบประมาณ - เลนิฮาน " . RTÉ.ie . เก็บถาวรจากต้นฉบับเมื่อวันที่ 26 กุมภาพันธ์ 2010

- ^ "พบกับ BOJ ใหม่ ก็เหมือนกับ BOJ เก่า" TheMoneyIllusion. 5 ตุลาคม 2010. สืบค้นเมื่อ14 กุมภาพันธ์ 2013 .

- ^ Dooley, Ben (2019-12-24). "ประชากรญี่ปุ่นลดลง 500,000 คน อัตราการเกิดลดลงต่ำที่สุดนับตั้งแต่ปี 1874 (เผยแพร่ 2019)" . เดอะนิวยอร์กไทมส์ . ISSN 0362-4331 . สืบค้นเมื่อ2021-02-04 .

- ^ "หน้าแรกของสำนักงานสถิติ/รายงานประมาณการประชากรรายเดือน" . 2019-06-06. เก็บถาวรจากต้นฉบับเมื่อ 2019-06-06 . เรียกดูเมื่อ2021-02-04 .

- ^นีลเซ่น, แบร์รี. "ทศวรรษที่สูญหาย: บทเรียนจากวิกฤตอสังหาริมทรัพย์ของญี่ปุ่น" . อินเวสโตพีเดีย. สืบค้นเมื่อ 4 กุมภาพันธ์ 2021 .

- ^โพสต์, The Blah (17 พฤศจิกายน 2019). "ฟองสบู่ราคาสินทรัพย์ญี่ปุ่น" . Medium . สืบค้นเมื่อ 4 กุมภาพันธ์ 2021 .

- ^กลุ่ม Global Legal. "คู่มือเปรียบเทียบกฎหมายระหว่างประเทศ" . คู่มือเปรียบเทียบกฎหมายระหว่างประเทศ รายงานธุรกิจระหว่างประเทศ. สืบค้นเมื่อ2021-02-04 .

{{cite web}}:|last=มีชื่อทั่วไป ( ความช่วยเหลือ ) - ^ "Practical Law UK Signon" . signon.thomsonreuters.com . สืบค้นเมื่อ2021-02-04 .

- ^ "การล้มละลายของบริษัทในญี่ปุ่นปี 2020 ลดลงต่ำสุดในรอบ 31 ปี ด้วยความช่วยเหลือจากรัฐบาล"เดอะเจแปนไทมส์ 13 มกราคม2021 สืบค้นเมื่อ4 กุมภาพันธ์ 2021

- ^ "สิ่งของล้ำค่า" . The Economist . 2002-05-09. ISSN 0013-0613 . สืบค้นเมื่อ2021-02-04 .

- ^ "ควรทำอย่างไรกับบริษัทซอมบี้" . The Economist . 2020-09-24. ISSN 0013-0613 . สืบค้นเมื่อ2021-02-04 .

- ^ "ธนาคารแห่งประเทศญี่ปุ่นล้มละลายทางเทคนิคหรือไม่? อันตรายที่เกี่ยวข้องกับการเสื่อมถอยของสถานะทางการเงินของธนาคารแห่งประเทศญี่ปุ่นในระยะยาว | อภิปรายในเวทีนโยบายต่างประเทศระหว่างญี่ปุ่น" . www.japanpolicyforum.jp . เก็บถาวรจากต้นฉบับเมื่อ 2021-02-09 . เรียกดูเมื่อ2021-02-04 .

- ^ "ธนาคาร Nippon Credit Bank ถูกประกาศล้มละลายและถูกโอนเป็นของรัฐ" . The Irish Times . สืบค้นเมื่อ2021-02-04 .

- ^ https://www.frbsf.org/economic-research/files/wp08-29bk.pdf . เก็บถาวร(PDF)จากต้นฉบับเมื่อ 2014-03-08

{{cite web}}: ข้อมูลหายไปหรือว่างเปล่า|title=( ขอความช่วยเหลือ ) - ^ "สินค้านำเข้าใหม่จากญี่ปุ่น! ภาวะเงินฝืด" . www.bullionvault.com . สืบค้นเมื่อ2021-02-04 .

- ^ "ทำไมการใช้จ่ายกระตุ้นเศรษฐกิจจึงทำให้เศรษฐกิจตกต่ำ"แต่ตอนนี้คุณรู้แล้ว 16 กรกฎาคม 2552

- ^ "คำอธิบายภาวะเศรษฐกิจถดถอยของญี่ปุ่น โดยเบนจามิน พาวเวลล์"สถาบันมิเซส 19 พฤศจิกายน 2002

- ^ Ponciano, Jonathan. "ธนาคารโลกเตือนว่าการใช้จ่ายกระตุ้นเศรษฐกิจและวิกฤตหนี้สิน 'อันตราย' อาจก่อให้เกิดภาวะเศรษฐกิจถดถอยและทำลายผลกำไรที่สะสมมาตลอดทศวรรษ" . Forbes . สืบค้นเมื่อ2021-02-04 .

- ^ Salsman, Richard (3 มิถุนายน 2020). "โครงการกระตุ้นภาวะซึมเศร้าสามทศวรรษของญี่ปุ่น – AIER" . www.aier.org . สืบค้นเมื่อ4 กุมภาพันธ์ 2021 .

- ^ "ญี่ปุ่นออกมาตรการกระตุ้นเศรษฐกิจเพิ่มเติม หลังการฟื้นตัวชะลอตัว (อัปเดต 3)" . บลูมเบิร์ก นิวส์ . 16 สิงหาคม 2023.

- ^ "อัตราเงินเฟ้อของญี่ปุ่นพุ่งสูงสุดในรอบ 23 ปี" . BBC News . 30 พฤษภาคม 2014 . สืบค้นเมื่อ4 กุมภาพันธ์ 2021 .

- ^ "อาเบะเปิดเผยมาตรการกระตุ้นเศรษฐกิจครั้งใหญ่เพื่อ รับมือกับไวรัสโคโรนา มูลค่า 20% ของ GDP"เดอะเจแปนไทมส์ 6 เมษายน 2020 สืบค้นเมื่อ4 กุมภาพันธ์ 2021

- ^ Kihara, Kaori Kaneko, Leika (18 ธันวาคม 2020). "ราคาสินค้าอุปโภคบริโภคของญี่ปุ่นลดลงเร็วที่สุดในรอบทศวรรษ กระตุ้นความกังวลเรื่องภาวะเงินฝืด" . Reuters . สืบค้นเมื่อ4 กุมภาพันธ์ 2021 .

{{cite news}}: CS1 maint: multiple names: authors list ( link ) - ^ "ความกังวลเรื่องภาวะเงินฝืดกลับมาอีกครั้ง หลังการระบาดใหญ่ส่งผลกระทบต่อราคาสินค้าอุปโภคบริโภคในญี่ปุ่น"เดอะเจแปนไทมส์ 1 พฤษภาคม 2020 สืบค้นเมื่อ4 กุมภาพันธ์ 2021

- ^ FocusEconomics. "อัตราเงินเฟ้อของญี่ปุ่น (CPI) - การคาดการณ์และแนวโน้มเศรษฐกิจของญี่ปุ่น" . FocusEconomics | การคาดการณ์ทางเศรษฐกิจจากนักเศรษฐศาสตร์ชั้นนำของโลก. สืบค้นเมื่อ2021-02-04 .

- ^รายงานอัตราเงินเฟ้อรายไตรมาสของธนาคารแห่งประเทศอังกฤษ กุมภาพันธ์ 2552 หน้า 33 แผนภูมิ A

- ^ a b Atack, Jeremy; Passell, Peter (1994). มุมมองทางเศรษฐศาสตร์ใหม่เกี่ยวกับประวัติศาสตร์อเมริกัน . นิวยอร์ก: WW Norton and Co. หน้า102. ISBN 0-393-96315-2.

- ^ "เงินเฟ้อ โฮ่! (บทนำเกี่ยวกับภาวะเงินฝืด)" Grant 's Interest Rate Observer 23 พฤษภาคม 2546 เก็บถาวรจากต้นฉบับเมื่อ 28 กุมภาพันธ์ 2549

- ^ Wells, David A. (1890). การเปลี่ยนแปลงทางเศรษฐกิจล่าสุดและผลกระทบต่อการผลิตและการกระจายความมั่งคั่งและความเป็นอยู่ที่ดีของสังคมนิวยอร์ก: D. Appleton and Co. ISBN 0-543-72474-3.

{{cite book}}:ปัญหาความไม่เข้ากันของหมายเลข ISBN / วันที่ ( ขอความช่วยเหลือ ) - ^ Rothbard , Murray (2002). ประวัติศาสตร์ของเงินและการธนาคารในสหรัฐอเมริกาสถาบัน Ludwig Von Mises หน้า 164–168 ISBN 0-945466-33-1.

- ^ Rosenberg, Yuval (26 กุมภาพันธ์ 2015). "อเมริกาอยู่ในภาวะเงินฝืด แล้วอย่างไรล่ะ?" . The Fiscal Times .

- ^ "แถลงการณ์ของ FOMC" (ข่าวประชาสัมพันธ์) คณะกรรมการผู้ว่าการระบบธนาคารกลางสหรัฐ 16 ธันวาคม 2551

- ^รูบินี, นูริเอล (30 ตุลาคม 2551). "เตรียมรับมือกับ 'ภาวะเงินเฟ้อติดลบ'"" . ฟอร์บส์ .

- ^สวาลดี, อัลโด (13 ตุลาคม 2552). "ค่าแรงขั้นต่ำของโคโลราโดเตรียมลดลง" . เดอะเดนเวอร์โพสต์ .

ลิงก์ภายนอก

- รายงานนโยบายของ Cato – คำวิงวอนขอภาวะเงินฝืด (อย่างอ่อน)

- ภาวะเงินฝืด ( สารานุกรม ประวัติศาสตร์เศรษฐกิจEH.Net )

- ภาวะเงินฝืดคืออะไร และจะป้องกันได้อย่างไร? ( ข้อมูลถูกเก็บถาวรเมื่อวันที่ 23 กรกฎาคม 2552 ที่Wayback Machine (About.com))

- ภาวะเงินฝืด เกิดขึ้นเองหรือเกิดขึ้นโดยบังคับจากหนังสือMaking Economic SenseโดยMurray N. Rothbard

- "อัตราเงินเฟ้อรายปี – ญี่ปุ่น"เก็บถาวรจากต้นฉบับเมื่อวันที่ 10 เมษายน 2551

- เหตุใดค่าจ้างในญี่ปุ่นจึงชะลอตัว? เอกสารวิจัยของ IMF

สรุปเนื้อหา

ข้อมูลสำคัญจากบทความ

ข้อมูลสำคัญเกี่ยวกับ ภาวะเงินฝืด

ในทางเศรษฐศาสตร์ ภาวะ เงินฝืด คือการเพิ่มขึ้นของมูลค่าที่แท้จริงของ หน่วย เงินตรา ซึ่งสะท้อนให้เห็นจากการลดลงของ ระดับราคา ทั่วไปของสินค้าและบริการที่แลกเปลี่ยนกัน...

สาเหตุและประเภทที่เกี่ยวข้อง

ใน แบบจำลอง IS–LM (แบบจำลองสมดุลการลงทุนและการออม – ความชอบสภาพคล่องและสมดุลอุปทานเงิน) [ 12 ] [ 13 ] [ 14 ] ภาวะเงินฝืดเกิดจากการเปลี่ยนแปลงของ เส้นอุปทานและอุปสงค์ สำหรับสินค้าและบริการ ซึ่งอาจเกิดจากการเพิ่มขึ้นของอุปทาน การลดลงของอุปสงค์ หรือทั้งสองอย่าง

ภาวะเงินฝืดจากการเติบโต

ภาวะเงินฝืดจากการเติบโตคือการลดลงอย่างต่อเนื่องของต้นทุนที่แท้จริงของสินค้าและบริการอันเป็นผลมาจากความก้าวหน้าทางเทคโนโลยี ควบคู่ไปกับการลดราคาเพื่อการแข่งขัน ส่งผลให้ความต้องการโดยรวมเพิ่มขึ้น [ 17 ]

ภาวะเงินฝืดสินเชื่อธนาคาร

ภาวะเงินฝืดจากสินเชื่อธนาคารคือการลดลงของอุปทานสินเชื่อธนาคารอันเนื่องมาจากความล้มเหลวของธนาคารหรือความเสี่ยงที่เพิ่มขึ้นของการผิดนัดชำระหนี้โดยหน่วยงานเอกชน หรือการหดตัวของอุปทานเงินโดยธนาคารกลาง [ 23 ]