ภาวะเงินเฟ้อ

| ส่วนหนึ่งของชุดบทความเกี่ยวกับ |

| เศรษฐศาสตร์มหภาค |

|---|

|

|

ในทางเศรษฐศาสตร์เงินเฟ้อคือการเพิ่มขึ้นของราคาสินค้าและบริการโดยเฉลี่ยในรูปของเงิน[ 3 ] [ 4 ] : 579 การเพิ่มขึ้นนี้วัดโดยใช้ดัชนีราคา ซึ่งโดยทั่วไปคือดัชนีราคาผู้บริโภค (CPI) [ 5 ] [ 6 ] [ 7 ] [ 8 ]เมื่อระดับราคาทั่วไปสูงขึ้นเงิน แต่ละหน่วย จะซื้อสินค้าและบริการได้น้อยลง ดังนั้น เงินเฟ้อจึงสอดคล้องกับการลดลงของอำนาจซื้อของเงิน[ 9 ] [ 10 ]สิ่งที่ตรงข้ามกับเงินเฟ้อคือภาวะเงินฝืด ซึ่งเป็นการลดลงของระดับราคาสินค้าและบริการโดยทั่วไป การวัดเงินเฟ้อโดยทั่วไปคืออัตราเงินเฟ้อซึ่งเป็นการเปลี่ยนแปลงร้อยละต่อปีของดัชนีราคา ทั่วไป [ 11 ] : 22–32

การเปลี่ยนแปลงของอัตราเงินเฟ้อโดยทั่วไปเกิดจากการเพิ่มขึ้นของปริมาณเงินความผันผวนของอุปสงค์ที่แท้จริง สำหรับสินค้าและบริการ (หรือที่เรียกว่าภาวะช็อกด้านอุปสงค์ซึ่งรวมถึงการเปลี่ยนแปลง นโยบาย การคลังหรือนโยบายการเงิน ) การเปลี่ยนแปลงของอุปทานที่มีอยู่ เช่น ในช่วงวิกฤตพลังงาน (หรือที่เรียกว่าภาวะช็อกด้านอุปทาน ) การลดลงอย่างมีนัยสำคัญของอัตราดอกเบี้ยที่กำหนดโดยธนาคารกลางหรือการเปลี่ยนแปลงในความคาดหวังด้านเงินเฟ้อ ซึ่งอาจเป็นการตอบสนองด้วยตนเอง[ 4 ] [ 12 ]อัตราเงินเฟ้อปานกลางส่งผลกระทบต่อเศรษฐกิจทั้งในเชิงบวกและเชิงลบ ผลกระทบเชิงลบจะรวมถึงการเพิ่มขึ้นของต้นทุนค่าเสียโอกาสของการถือเงิน ความไม่แน่นอนเกี่ยวกับอัตราเงินเฟ้อในอนาคต ซึ่งอาจทำให้การลงทุนและการออมลดลง และหากอัตราเงินเฟ้อเพิ่มขึ้นอย่างรวดเร็ว อาจทำให้เกิดการขาดแคลนสินค้าเนื่องจากผู้บริโภคเริ่มกักตุน สินค้า ด้วยความกังวลว่าราคาจะสูงขึ้นในอนาคต ผลดี ได้แก่ การลดอัตราการว่างงานเนื่องจากค่าจ้างคงที่[ 11 ] : 238–255 ซึ่งทำให้ธนาคารกลางมีอิสระมากขึ้นในการดำเนินนโยบายการเงิน ส่งเสริมการให้กู้ยืมและการลงทุนแทนการกักตุนเงิน และหลีกเลี่ยงความไม่มีประสิทธิภาพที่เกี่ยวข้องกับภาวะเงินฝืด

ปัจจุบัน นักเศรษฐศาสตร์ส่วนใหญ่เห็นชอบกับอัตราเงินเฟ้อที่ต่ำและคงที่ อัตราเงินเฟ้อที่ต่ำ (ตรงข้ามกับศูนย์หรือติดลบ ) ช่วยลดโอกาสการเกิดภาวะเศรษฐกิจถดถอยโดยทำให้ตลาดแรงงานสามารถปรับตัวได้เร็วขึ้น และลดความเสี่ยงที่กับดักสภาพคล่องจะขัดขวางนโยบายการเงินในการรักษาเสถียรภาพของเศรษฐกิจ ในขณะเดียวกันก็หลีกเลี่ยงต้นทุนที่เกี่ยวข้องกับอัตราเงินเฟ้อสูง[ 13 ]โดยปกติแล้ว หน้าที่ในการรักษาอัตราเงินเฟ้อให้ต่ำและคงที่นั้น มักจะมอบให้แก่ธนาคารกลางที่ควบคุมนโยบายการเงิน ซึ่งโดยปกติจะทำผ่านการกำหนดอัตราดอกเบี้ยและการดำเนินงานในตลาดเปิด[ 12 ]

ศัพท์เฉพาะ

คำนี้มีต้นกำเนิดมาจากภาษาละตินinflare (การเป่าเข้าไปหรือทำให้พองตัว) ในเชิงแนวคิด เงินเฟ้อหมายถึงแนวโน้มทั่วไปของราคา ไม่ใช่การเปลี่ยนแปลงของราคาใดราคาหนึ่งโดยเฉพาะ ตัวอย่างเช่น หากผู้คนเลือกซื้อแตงกวามากกว่ามะเขือเทศ แตงกวาก็จะมีราคาแพงขึ้น และมะเขือเทศก็จะมีราคาถูกลง การเปลี่ยนแปลงเหล่านี้ไม่ได้เกี่ยวข้องกับเงินเฟ้อ แต่เป็นการสะท้อนถึงการเปลี่ยนแปลงรสนิยม เงินเฟ้อเกี่ยวข้องกับมูลค่าของสกุลเงินเอง เมื่อสกุลเงินผูกติดกับทองคำ หากมีการค้นพบแหล่งทองคำใหม่ ราคาของทองคำและมูลค่าของสกุลเงินก็จะลดลง และส่งผลให้ราคาสินค้าอื่นๆ ทั้งหมดสูงขึ้น[ 14 ]

เศรษฐศาสตร์คลาสสิก

ในศตวรรษที่สิบเก้า นักเศรษฐศาสตร์ได้จำแนกปัจจัยสามประการที่ทำให้ราคาสินค้าสูงขึ้นหรือลดลง ได้แก่ การเปลี่ยนแปลงในมูลค่าหรือต้นทุนการผลิตของสินค้า การเปลี่ยนแปลงในราคาของเงินซึ่งในสมัยนั้นมักเป็นการผันผวนของ ราคา สินค้าโภคภัณฑ์ของโลหะที่เป็นส่วนประกอบของสกุลเงิน และการอ่อนค่าของสกุลเงินอันเนื่องมาจากปริมาณสกุลเงินที่เพิ่มขึ้นเมื่อเทียบกับปริมาณโลหะที่ใช้เป็นหลักประกันสกุลเงินนั้น หลังจากที่ธนบัตร เอกชนจำนวนมาก ถูกพิมพ์ขึ้นในช่วงสงครามกลางเมืองอเมริกาคำว่า "เงินเฟ้อ" จึงเริ่มปรากฏขึ้นเพื่ออ้างถึงการอ่อนค่าของสกุลเงินที่เกิดขึ้นเมื่อปริมาณธนบัตรที่สามารถแลกเปลี่ยนได้มีมากกว่าปริมาณโลหะที่มีอยู่สำหรับการแลกเปลี่ยน ในเวลานั้น คำว่าเงินเฟ้อหมายถึงการอ่อนค่าของสกุลเงิน ไม่ใช่การเพิ่มขึ้นของราคาสินค้า[ 15 ]ความสัมพันธ์ระหว่างปริมาณธนบัตรที่มากเกินไปและการลดลงของมูลค่าที่เกิดขึ้นนั้นได้รับการสังเกตโดยนักเศรษฐศาสตร์คลาสสิกรุ่นก่อนๆ เช่นเดวิด ฮูมและเดวิด ริคาร์โดซึ่งต่อมาได้ทำการศึกษาและถกเถียงกันว่าการลดค่าของสกุลเงินมีผลอย่างไรต่อราคาสินค้า[ 16 ]

แนวคิดที่เกี่ยวข้อง

แนวคิดทางเศรษฐศาสตร์อื่นๆ ที่เกี่ยวข้องกับภาวะเงินเฟ้อ ได้แก่: ภาวะเงินฝืด – การลดลงของระดับราคาทั่วไป[ 17 ]ภาวะเงินเฟ้อลดลง – การลดลงของอัตราเงินเฟ้อ[ 18 ] ภาวะ เงินเฟ้อรุนแรง – ภาวะเงินเฟ้อที่ควบคุมไม่ได้[ 19 ] ภาวะเศรษฐกิจ ชะงักงัน – การรวมกันของเงินเฟ้อ การเติบโตทางเศรษฐกิจที่ช้า และอัตราการว่างงานสูง[ 20 ]ภาวะ เงินเฟ้อเพิ่มขึ้น – ความพยายามที่จะเพิ่มระดับราคาทั่วไปเพื่อต่อต้านแรงกดดันจากภาวะเงินฝืด[ 21 ]ภาวะเงินเฟ้อจากราคาสินทรัพย์ – การเพิ่มขึ้นทั่วไปของราคาสินทรัพย์ทางการเงินโดยไม่มีการเพิ่มขึ้นของราคาสินค้าหรือบริการที่สอดคล้องกัน[ 22 ]และภาวะเงินเฟ้อรุนแรง – การเพิ่มขึ้นล่วงหน้าของราคาอาหารและพืชผลทางการเกษตรอุตสาหกรรมเมื่อเทียบกับการเพิ่มขึ้นของราคาทั่วไป[ 23 ]

ภาวะเงินเฟ้อในรูปแบบที่เฉพาะเจาะจงมากขึ้นหมายถึงภาคส่วนที่ราคามีการเปลี่ยนแปลงค่อนข้างเป็นอิสระจากแนวโน้มทั่วไป “เงินเฟ้อราคาบ้าน” หมายถึงการเปลี่ยนแปลงของดัชนีราคาบ้าน[ 24 ]ในขณะที่ “เงินเฟ้อพลังงาน” เกิดจากต้นทุนของน้ำมันและก๊าซเป็นหลัก[ 25 ]

ประวัติศาสตร์

ภาพรวม

ภาวะเงินเฟ้อเป็นลักษณะเด่นของประวัติศาสตร์ตลอดช่วงเวลาที่มีการใช้เงินเป็นวิธีการชำระเงิน เงินเฟ้อครั้งแรกที่มีการบันทึกไว้เกิดขึ้นในจักรวรรดิของอเล็กซานเดอร์มหาราช เมื่อ 330 ปีก่อนคริสตกาล [ 26 ]ในทางประวัติศาสตร์ เมื่อ มีการใช้ เงินสินค้าโภคภัณฑ์ช่วงเวลาของเงินเฟ้อและเงินฝืดจะสลับกันไปขึ้นอยู่กับสภาพเศรษฐกิจ อย่างไรก็ตาม เมื่อมีการอัดฉีดทองคำหรือเงินจำนวนมากและต่อเนื่องเข้าไปในระบบเศรษฐกิจ อาจนำไปสู่ช่วงเวลาเงินเฟ้อที่ยาวนานได้

การนำสกุลเงินเฟียต มาใช้ โดยหลายประเทศตั้งแต่ศตวรรษที่ 18 เป็นต้นมา ทำให้ปริมาณเงินสามารถผันผวนได้มากขึ้น[ 27 ]การเพิ่มขึ้นอย่างรวดเร็วของปริมาณเงินเกิดขึ้นหลายครั้งในประเทศที่ประสบวิกฤตทางการเมือง ทำให้เกิด ภาวะ เงินเฟ้อรุนแรง ซึ่งเป็นภาวะที่มีอัตราเงินเฟ้อสูงอย่างมากเมื่อเทียบกับช่วงก่อนหน้าที่ใช้เงินตราสินค้าภาวะเงินเฟ้อรุนแรงในสาธารณรัฐไวมาร์ของเยอรมนีเป็นตัวอย่างที่น่าสนใจ ภาวะเงินเฟ้อ รุนแรง ในเวเนซุเอลาสูงที่สุดในโลก โดยมีอัตราเงินเฟ้อรายปีอยู่ที่ 833,997% ณ เดือนตุลาคม 2018 [ 28 ]

ในอดีต เงินเฟ้อที่มีขนาดแตกต่างกันได้เกิดขึ้นสลับกับช่วงเงินฝืดที่สอดคล้องกัน[ 26 ]ตั้งแต่การปฏิวัติราคาในศตวรรษที่ 16 ซึ่งได้รับแรงผลักดันจากทองคำและโดยเฉพาะอย่างยิ่งเงินที่ชาวสเปนยึดและขุดได้ในละตินอเมริกา ไปจนถึงเงินเฟ้อของเงินกระดาษครั้งใหญ่ที่สุดตลอดกาลในฮังการีหลังสงครามโลกครั้งที่ 2 [ 29 ]

อย่างไรก็ตาม นับตั้งแต่ทศวรรษ 1980 อัตราเงินเฟ้ออยู่ในระดับต่ำและคงที่ในประเทศที่มีธนาคารกลาง อิสระ ซึ่งส่งผลให้วัฏจักรธุรกิจ มีความผ่อนคลายลง และความผันผวนของตัวชี้วัดเศรษฐกิจมหภาคส่วนใหญ่ลดลง ซึ่งเป็นเหตุการณ์ที่รู้จักกันในชื่อ " การผ่อนคลายครั้งใหญ่ " [ 30 ]

ยุโรปโบราณ

การพิชิต จักรวรรดิเปอร์เซียของอเล็กซานเดอร์มหาราชในปี 330 ก่อนคริสต์ศักราช ตามมาด้วยช่วงเวลาเงินเฟ้อที่บันทึกไว้เป็นครั้งแรกๆ ในโลกโบราณ[ 26 ]การเพิ่มขึ้นอย่างรวดเร็วของปริมาณเงินหรือปริมาณเงิน โดยรวม เกิดขึ้นในสังคมต่างๆ มากมายตลอดประวัติศาสตร์ โดยเปลี่ยนแปลงไปตามรูปแบบของเงินที่ใช้[ 31 ] [ 32 ]ตัวอย่างเช่น เมื่อใช้เงินเป็นสกุลเงิน รัฐบาลสามารถรวบรวมเหรียญเงิน หลอมละลาย ผสมกับโลหะอื่นๆ ที่มีมูลค่าน้อยกว่า เช่น ทองแดงหรือตะกั่ว แล้วออกใหม่ในมูลค่าเดิม ซึ่ง เป็นกระบวนการที่เรียกว่าการลดค่าเงิน เมื่อ เนโรขึ้นเป็นจักรพรรดิโรมันในปี ค.ศ. 54 เหรียญเดนาริอุสมีเงินมากกว่า 90% แต่ในช่วงปี 270 เงินแทบจะไม่เหลืออยู่เลย การเจือจางเงินด้วยโลหะอื่นๆ ทำให้รัฐบาลสามารถออกเหรียญได้มากขึ้นโดยไม่ต้องเพิ่มปริมาณเงินที่ใช้ในการผลิต เมื่อต้นทุนของเหรียญแต่ละเหรียญลดลงด้วยวิธีนี้ รัฐบาลจะได้กำไรจากการเพิ่มขึ้นของรายได้จากการผลิตเหรียญ[ 33 ]การปฏิบัติเช่นนี้จะเพิ่มปริมาณเงิน แต่ในขณะเดียวกันมูลค่าสัมพัทธ์ของเหรียญแต่ละเหรียญจะลดลง เมื่อมูลค่าสัมพัทธ์ของเหรียญลดลง ผู้บริโภคจะต้องใช้เหรียญมากขึ้นเพื่อแลกกับสินค้าและบริการแบบเดิม สินค้าและบริการเหล่านี้จะมีราคาสูงขึ้นเนื่องจากมูลค่าของเหรียญแต่ละเหรียญลดลง[ 34 ]อีกครั้งในช่วงปลายศตวรรษที่ 3 ในรัชสมัยของไดโอเคลเชียนจักรวรรดิโรมันประสบกับภาวะเงินเฟ้ออย่างรวดเร็ว[ 26 ]

จีนโบราณ

ในสมัยราชวงศ์ซ่งของจีน มีการนำการพิมพ์ธนบัตรมาใช้เพื่อสร้างเงินตราที่ไม่มีมูลค่าในตัวเอง [ 35 ] ใน สมัย ราชวงศ์หยวน ของมองโกล รัฐบาลใช้เงินจำนวนมากในการทำสงครามที่สิ้นเปลืองและตอบโต้ด้วยการพิมพ์เงินเพิ่มมากขึ้น ส่งผลให้เกิดภาวะเงินเฟ้อ[ 36 ]ด้วยความกลัวภาวะเงินเฟ้อที่เกิดขึ้นในสมัยราชวงศ์หยวนราชวงศ์หมิงจึงปฏิเสธการใช้ธนบัตรในตอนแรก และหันกลับมาใช้เหรียญทองแดงแทน[ 37 ]

อียิปต์ยุคกลาง

ระหว่างการ เดินทาง ไปแสวงบุญที่เมกกะ ของ กษัตริย์มันซา มูซาแห่งมาลีในปี ค.ศ. 1324 มีรายงานว่าพระองค์ทรงเดินทางไปพร้อมกับขบวนอูฐที่ประกอบด้วยผู้คนหลายพันคนและอูฐเกือบหนึ่งร้อยตัว เมื่อพระองค์เสด็จผ่านกรุงไคโรพระองค์ทรงใช้จ่ายหรือบริจาคทองคำเป็นจำนวนมากจนทำให้ราคาทองคำในอียิปต์ตกต่ำลงเป็นเวลากว่าสิบปี[ 38 ]ซึ่งส่งผลให้กำลังซื้อลดลง นักประวัติศาสตร์ชาวอาหรับร่วมสมัยได้กล่าวถึงการเสด็จเยือนของมันซา มูซาว่า:

ก่อนที่พวกเขาจะเข้ามาในปีนั้น ราคาทองคำในอียิปต์สูงมากเหรียญมิธกัลไม่เคยต่ำกว่า 25 เดอร์แฮมและโดยทั่วไปแล้วจะสูงกว่านั้น แต่หลังจากนั้นมา มูลค่าของมันก็ลดลงและราคาก็ถูกลง และยังคงราคาถูกมาจนถึงปัจจุบัน เหรียญมิธกัลมีราคาไม่เกิน 22 เดอร์แฮมหรือต่ำกว่านั้น นี่เป็นสถานการณ์ที่เป็นอยู่ประมาณสิบสองปีจนถึงวันนี้ เนื่องจากปริมาณทองคำจำนวนมากที่พวกเขานำเข้ามาและใช้จ่ายในอียิปต์ [...]

— จิฮับ อัล-อุมารีราชอาณาจักรมาลี[ 39 ]

ยุคกลางและ "การปฏิวัติราคา" ในยุโรปตะวันตก

ไม่มีหลักฐานที่น่าเชื่อถือเกี่ยวกับภาวะเงินเฟ้อในยุโรปในช่วงพันปีหลังจากการล่มสลายของจักรวรรดิโรมัน แต่ตั้งแต่ยุคกลางเป็นต้นมามีข้อมูลที่น่าเชื่อถืออยู่ โดยส่วนใหญ่แล้วภาวะเงินเฟ้อในยุคกลางนั้นไม่รุนแรงนัก และมีแนวโน้มว่าช่วงเวลาเงินเฟ้อจะตามมาด้วยช่วงเวลาเงินฝืด[ 26 ]

ตั้งแต่ครึ่งหลังของศตวรรษที่ 15 ถึงครึ่งแรกของศตวรรษที่ 17 ยุโรปตะวันตกประสบกับภาวะเงินเฟ้อครั้งใหญ่ที่เรียกว่า " การปฏิวัติราคา " [ 40 ] [ 41 ]โดยราคาสินค้าโดยเฉลี่ยเพิ่มขึ้นถึงหกเท่าในช่วง 150 ปี ซึ่งมักถูกกล่าวถึงว่าเป็นผลมาจากการไหลเข้าของทองคำและเงินจากโลกใหม่ไปยังสเปนของราชวงศ์ฮับส์บูร์ก [ 42 ] การมีเงิน มากขึ้น ในยุโรปที่ก่อนหน้านี้ขาดแคลนเงินสดทำให้เกิดเงินเฟ้ออย่างกว้างขวาง[ 43 ] [ 44 ]การฟื้นตัวของประชากรยุโรปจากโรคระบาดใหญ่เริ่มขึ้นก่อนการมาถึงของโลหะจากโลกใหม่ และอาจเริ่มต้นกระบวนการเงินเฟ้อที่เงินจากโลกใหม่ทวีความรุนแรงขึ้นในภายหลังในศตวรรษที่ 16 [ 45 ]

หลังปี ค.ศ. 1700

รูปแบบของภาวะเงินเฟ้อและเงินฝืดที่เกิดขึ้นสลับกันไปมานั้นคงอยู่มาหลายศตวรรษจนกระทั่งเกิดภาวะเศรษฐกิจตกต่ำครั้งใหญ่ในทศวรรษ 1930 ซึ่งมีลักษณะเด่นคือภาวะเงินฝืดอย่างรุนแรง อย่างไรก็ตาม นับตั้งแต่ภาวะเศรษฐกิจตกต่ำครั้งใหญ่เป็นต้นมา ราคาสินค้ามีแนวโน้มเพิ่มขึ้นทุกปี ในทศวรรษ 1970 และต้นทศวรรษ 1980 อัตราเงินเฟ้อรายปีในประเทศอุตสาหกรรมส่วนใหญ่สูงถึงเลขสองหลัก (ร้อยละสิบหรือมากกว่า) อย่างไรก็ตาม ยุคเงินเฟ้อสองหลักนั้นมีระยะเวลาสั้น และอัตราเงินเฟ้อในช่วงกลางทศวรรษ 1980 ก็ลดลงมาอยู่ในระดับที่พอประมาณมากขึ้น ท่ามกลางแนวโน้มทั่วไปนี้ มีเหตุการณ์เงินเฟ้อสูงอย่างน่าตกใจเกิดขึ้นในประเทศต่างๆ ในยุโรปช่วงระหว่างสงครามโลก ครั้งที่หนึ่งและครั้งที่สอง ในช่วงปลายรัฐบาลชาตินิยมจีนในปี 1948–1949 และต่อมาในบางประเทศในละตินอเมริกา อิสราเอล และซิมบับเว เหตุการณ์เหล่านี้บางส่วนถือเป็น ช่วง เงินเฟ้อรุนแรงซึ่งโดยปกติจะหมายถึงอัตราเงินเฟ้อที่สูงกว่าร้อยละ 50 ต่อเดือน[ 26 ]

มาตรการ

เนื่องจากมีมาตรวัดระดับราคาได้หลายวิธี จึงมีมาตรวัดอัตราเงินเฟ้อได้หลายวิธีเช่นกัน โดยส่วนใหญ่แล้ว คำว่า "เงินเฟ้อ" หมายถึงการเพิ่มขึ้นของดัชนีราคาในวงกว้าง ซึ่งแสดงถึงระดับราคาโดยรวมของสินค้าและบริการในระบบเศรษฐกิจดัชนีราคาผู้บริโภค (CPI) ดัชนีราคาการใช้จ่ายเพื่อการบริโภคส่วนบุคคล (PCEPI) และ ดัชนีราคาผลิตภัณฑ์มวลรวมภายใน ประเทศ (GDP deflator)เป็นตัวอย่างของดัชนีราคาในวงกว้าง อย่างไรก็ตาม "เงินเฟ้อ" อาจใช้เพื่ออธิบายระดับราคาที่เพิ่มขึ้นภายในกลุ่มสินทรัพย์ สินค้า หรือบริการที่แคบลงในระบบเศรษฐกิจ เช่นสินค้าโภคภัณฑ์ (รวมถึงอาหาร เชื้อเพลิง โลหะ) สินทรัพย์ที่จับต้องได้ (เช่น อสังหาริมทรัพย์) บริการ (เช่น ความบันเทิงและการดูแลสุขภาพ) หรือแรงงานแม้ว่าโดยทั่วไปแล้วมูลค่าของสินทรัพย์ทุนมักถูกกล่าวว่า "เพิ่มขึ้น" แต่ไม่ควรสับสนกับเงินเฟ้อในฐานะคำนิยามที่ถูกต้อง คำอธิบายที่แม่นยำกว่าสำหรับการเพิ่มขึ้นของมูลค่าของสินทรัพย์ทุนคือ การเพิ่มขึ้น (appreciation) ดัชนีราคา ผู้บริโภค (CCI) ดัชนีราคาผู้ผลิตและดัชนีต้นทุนการจ้างงาน (ECI) เป็นตัวอย่างของดัชนีราคาแคบๆ ที่ใช้ในการวัดอัตราเงินเฟ้อในภาคส่วนต่างๆ ของเศรษฐกิจ อัตราเงินเฟ้อพื้นฐานเป็นการวัดอัตราเงินเฟ้อสำหรับกลุ่มย่อยของราคาสินค้าอุปโภคบริโภคที่ไม่รวมราคาอาหารและพลังงาน ซึ่งมีการขึ้นลงมากกว่าราคาอื่นๆ ในระยะสั้นคณะกรรมการธนาคารกลางสหรัฐให้ความสนใจเป็นพิเศษกับอัตราเงินเฟ้อพื้นฐานเพื่อให้ได้ประมาณการที่ดีขึ้นเกี่ยวกับแนวโน้มเงินเฟ้อในอนาคตระยะยาวโดยรวม[ 47 ]

โดยทั่วไปอัตราเงินเฟ้อจะคำนวณจากการพิจารณาการเคลื่อนไหวหรือการเปลี่ยนแปลงของดัชนีราคา ซึ่งโดยทั่วไปคือดัชนีราคาผู้บริโภค[ 48 ]

อัตราเงินเฟ้อคือการเปลี่ยนแปลงเป็นเปอร์เซ็นต์ของดัชนีราคาเมื่อเวลาผ่านไป ดัชนีราคาค้าปลีก (Retail Prices Index)ก็เป็นมาตรวัดเงินเฟ้อที่ใช้กันทั่วไปในสหราชอาณาจักรเช่นกัน ดัชนีนี้ครอบคลุมมากกว่าดัชนีราคาผู้บริโภค (CPI) และประกอบด้วยสินค้าและบริการที่หลากหลายกว่า เงินเฟ้อได้รับอิทธิพลจากนโยบายทางการเมือง และนโยบายสามารถส่งผลกระทบโดยตรงต่อแนวโน้มของเงินเฟ้อได้

RPI บ่งชี้ถึงประสบการณ์ของครัวเรือนหลากหลายประเภท โดยเฉพาะครัวเรือนที่มีรายได้น้อย[ 49 ]

เพื่อเป็นตัวอย่างวิธีการคำนวณ ในเดือนมกราคมปี 2550 ดัชนีราคาผู้บริโภคของสหรัฐฯ อยู่ที่ 202.416 และในเดือนมกราคมปี 2551 อยู่ที่ 211.080 สูตรสำหรับการคำนวณอัตราเงินเฟ้อร้อยละต่อปีของดัชนีราคาผู้บริโภคตลอดทั้งปีมีดังนี้:

อัตราเงินเฟ้อที่เกิดขึ้นสำหรับดัชนีราคาผู้บริโภคในช่วงระยะเวลาหนึ่งปีนี้คือ 4.28% ซึ่งหมายความว่าระดับราคาทั่วไปสำหรับผู้บริโภคทั่วไปในสหรัฐอเมริกาเพิ่มขึ้นประมาณร้อยละสี่ในปี 2550 [ 50 ]

ดัชนีราคาอื่นๆ ที่ใช้กันอย่างแพร่หลายในการคำนวณอัตราเงินเฟ้อ ได้แก่ ดัชนีต่อไปนี้:

- ดัชนีราคาผู้ผลิต (PPIs) เป็นดัชนีที่วัดการเปลี่ยนแปลงเฉลี่ยของราคาที่ผู้ผลิตในประเทศได้รับจากผลผลิตของตน ซึ่งแตกต่างจากดัชนีราคาผู้บริโภค (CPI) ตรงที่การอุดหนุนราคา กำไร และภาษี อาจทำให้จำนวนเงินที่ผู้ผลิตได้รับแตกต่างจากที่ผู้บริโภคจ่าย นอกจากนี้ โดยทั่วไปแล้วจะมีความล่าช้าระหว่างการเพิ่มขึ้นของ PPI กับการเพิ่มขึ้นของ CPI ในที่สุด ดัชนีราคาผู้ผลิตวัดแรงกดดันที่ผู้ผลิตได้รับจากต้นทุนวัตถุดิบ ซึ่งอาจ "ส่งต่อ" ไปยังผู้บริโภค หรืออาจถูกดูดซับโดยกำไร หรือชดเชยโดยการเพิ่มผลผลิต ในอินเดียและสหรัฐอเมริกา ดัชนีราคาผู้ผลิตรุ่นก่อนหน้านี้เรียกว่าดัชนีราคาขายส่ง (Wholesale price index )

- ดัชนีราคาสินค้าโภคภัณฑ์คือดัชนีที่ใช้วัดราคาของสินค้าโภคภัณฑ์ที่เลือกมา ในปัจจุบัน ดัชนีราคาสินค้าโภคภัณฑ์จะถูกถ่วงน้ำหนักตามความสำคัญสัมพัทธ์ของส่วนประกอบต่างๆ ต่อต้นทุนรวมทั้งหมดของพนักงาน

- ดัชนีราคาพื้นฐาน : เนื่องจากราคาอาหารและน้ำมันสามารถเปลี่ยนแปลงได้อย่างรวดเร็วอันเนื่องมาจากการเปลี่ยนแปลงของอุปสงค์และอุปทานในตลาดอาหารและน้ำมัน จึงอาจเป็นเรื่องยากที่จะตรวจจับแนวโน้มระยะยาวของระดับราคาเมื่อรวมราคาเหล่านั้นเข้าไปด้วย ดังนั้นหน่วยงานสถิติ ส่วนใหญ่ จึงรายงานมาตรวัด "อัตราเงินเฟ้อพื้นฐาน" ซึ่งตัดส่วนประกอบที่มีความผันผวนมากที่สุด (เช่น อาหารและน้ำมัน) ออกจากดัชนีราคาในวงกว้าง เช่น ดัชนีราคาผู้บริโภค (CPI) เนื่องจากอัตราเงินเฟ้อพื้นฐานได้รับผลกระทบน้อยกว่าจากสภาวะอุปสงค์และอุปทานระยะสั้นในตลาดเฉพาะ เจาะจง ธนาคารกลางจึงใช้ดัชนีนี้เพื่อวัดผลกระทบของนโยบายการเงิน ในปัจจุบัน ต่อ

มาตรการวัดอัตราเงินเฟ้ออื่นๆ ที่นิยมใช้ ได้แก่:

- ดัชนีราคาผลิตภัณฑ์มวลรวมภายในประเทศ (GDP deflator)เป็นมาตรวัดราคาของสินค้าและบริการทั้งหมดที่รวมอยู่ในผลิตภัณฑ์มวลรวมภายในประเทศ (GDP)กระทรวงพาณิชย์ของสหรัฐฯเผยแพร่ชุดดัชนีราคาผลิตภัณฑ์มวลรวมภายในประเทศสำหรับ GDP ของสหรัฐฯ ซึ่งกำหนดโดยการนำค่า GDP ที่เป็นตัวเลข (nominal GDP) มาหารด้วยค่า GDP ที่แท้จริง (real GDP)

∴

- อัตราเงินเฟ้อระดับภูมิภาคสำนักงานสถิติแรงงานได้แยกการคำนวณดัชนีราคาผู้บริโภค (CPI-U) ออกเป็นภูมิภาคต่างๆ ของสหรัฐอเมริกา

- อัตราเงินเฟ้อในอดีตก่อนที่การเก็บรวบรวมข้อมูลทางเศรษฐศาสตร์อย่างสม่ำเสมอจะกลายเป็นมาตรฐานสำหรับรัฐบาล และเพื่อวัตถุประสงค์ในการเปรียบเทียบมาตรฐานการครองชีพแบบสัมบูรณ์มากกว่าแบบสัมพัทธ์ นักเศรษฐศาสตร์หลายคนได้คำนวณตัวเลขอัตราเงินเฟ้อโดยประมาณ ข้อมูลอัตราเงินเฟ้อส่วนใหญ่ก่อนต้นศตวรรษที่ 20 นั้นได้มาจากการประมาณการโดยอิงจากต้นทุนสินค้าที่ทราบในขณะนั้น มากกว่าการรวบรวมในขณะนั้น นอกจากนี้ยังใช้เพื่อปรับความแตกต่างของมาตรฐานการครองชีพที่แท้จริงอันเนื่องมาจากการมีอยู่ของเทคโนโลยีด้วย

- ภาวะเงินเฟ้อของราคาสินทรัพย์คือการเพิ่มขึ้นอย่างไม่เป็นธรรมของราคาสินทรัพย์ที่จับต้องได้ เช่น อสังหาริมทรัพย์

ในบางกรณี มาตรการเหล่านี้มีจุดประสงค์เพื่อให้ดูตลกขบขัน หรือเพื่อสะท้อนถึงสถานที่ใดสถานที่หนึ่งโดยเฉพาะ ซึ่งรวมถึง:

- ดัชนีราคาคริสต์มาส ซึ่งคำนวณต้นทุนของสินค้า ที่กล่าวถึงในเพลง " The Twelve Days of Christmas" [ 51 ]

- ดัชนีบิ๊กแมคซึ่งเปรียบเทียบราคาระหว่างประเทศ[ 52 ]

- ดัชนีJollofซึ่งคำนวณราคาอาหารที่จำเป็นในการทำข้าว Jollofซึ่งเป็นอาหารแอฟริกันยอดนิยม[ 53 ]

- ดัชนี " สองจานหนึ่งซุป"ซึ่งคำนวณราคาวัตถุดิบที่จำเป็นในการปรุงซุปหนึ่งถ้วยและอาหารอีกสองจานสำหรับครอบครัวขนาดเล็กในฮ่องกง

- ดัชนีHerengrachtซึ่งคำนวณราคาที่อยู่อาศัยในย่านที่ทันสมัยของอัมสเตอร์ดัม [ 54 ]

- ดัชนีลิปสติกซึ่งอ้างว่าเมื่อเศรษฐกิจแย่ลง ยอดขายสินค้าฟุ่มเฟือยขนาดเล็ก เช่นลิปสติกจะเพิ่มขึ้น[ 55 ]

ปัญหาในการวัด

การวัดอัตราเงินเฟ้อในระบบเศรษฐกิจจำเป็นต้องใช้วิธีการที่เป็นกลางในการแยกแยะการเปลี่ยนแปลงของราคาที่ระบุไว้สำหรับสินค้าและบริการชุดเดียวกัน และแยกแยะความแตกต่างจากการเปลี่ยนแปลงราคาที่เกิดจากการเปลี่ยนแปลงมูลค่า เช่น ปริมาณ คุณภาพ หรือประสิทธิภาพ ตัวอย่างเช่น หากราคาข้าวโพดกระป๋องเปลี่ยนแปลงจาก 0.90 ดอลลาร์เป็น 1.00 ดอลลาร์ในหนึ่งปี โดยที่คุณภาพไม่เปลี่ยนแปลง การเปลี่ยนแปลงราคานี้แสดงถึงอัตราเงินเฟ้อ อย่างไรก็ตาม การเปลี่ยนแปลงราคาเพียงครั้งเดียวนี้ไม่ได้แสดงถึงอัตราเงินเฟ้อโดยรวมในระบบเศรษฐกิจ อัตราเงินเฟ้อโดยรวมวัดจากการเปลี่ยนแปลงราคาของ "ตะกร้า" สินค้าและบริการที่เป็นตัวแทนจำนวนมาก นี่คือจุดประสงค์ของดัชนีราคาซึ่งเป็นราคารวมของ "ตะกร้า" สินค้าและบริการจำนวนมาก ราคารวมคือผลรวมของราคาถ่วงน้ำหนักของสินค้าใน "ตะกร้า" ราคาถ่วงน้ำหนักคำนวณโดยการคูณราคาต่อหน่วยของสินค้าด้วยจำนวนสินค้าที่ผู้บริโภคโดยเฉลี่ยซื้อ การกำหนดราคาแบบถ่วงน้ำหนักมีความจำเป็นในการวัดผลกระทบของการเปลี่ยนแปลงราคาต่อหน่วยแต่ละรายการต่ออัตราเงินเฟ้อโดยรวมของระบบเศรษฐกิจ ตัวอย่างเช่น ดัชนีราคาผู้บริโภคใช้ข้อมูลที่รวบรวมจากการสำรวจครัวเรือนเพื่อกำหนดสัดส่วนการใช้จ่ายโดยรวมของผู้บริโภคทั่วไปที่ใช้ไปกับสินค้าและบริการเฉพาะ และถ่วงน้ำหนักราคาเฉลี่ยของสินค้าเหล่านั้นตามสัดส่วนดังกล่าว ราคาเฉลี่ยที่ถ่วงน้ำหนักแล้วจะถูกนำมารวมกันเพื่อคำนวณราคาโดยรวม เพื่อให้สามารถเชื่อมโยงการเปลี่ยนแปลงราคาในช่วงเวลาต่างๆ ได้ดียิ่งขึ้น โดยทั่วไปดัชนีจะเลือกราคา "ปีฐาน" และกำหนดค่าให้เป็น 100 จากนั้นราคาดัชนีในปีต่อๆ ไปจะแสดงออกมาโดยสัมพันธ์กับราคาปีฐาน[ 56 ]ในการเปรียบเทียบมาตรการเงินเฟ้อในช่วงเวลาต่างๆ จำเป็นต้องพิจารณาผลกระทบของฐานด้วยเช่นกัน

มาตรการเงินเฟ้อมักมีการปรับเปลี่ยนไปตามกาลเวลา ไม่ว่าจะเป็นน้ำหนักสัมพัทธ์ของสินค้าในตะกร้า หรือวิธีการเปรียบเทียบสินค้าและบริการในปัจจุบันกับสินค้าและบริการในอดีต น้ำหนักของตะกร้าจะได้รับการปรับปรุงอย่างสม่ำเสมอ โดยปกติทุกปี เพื่อให้สอดคล้องกับการเปลี่ยนแปลงพฤติกรรมของผู้บริโภค การเปลี่ยนแปลงอย่างกะทันหันในพฤติกรรมของผู้บริโภคยังคงสามารถทำให้เกิดอคติในการถ่วงน้ำหนักในการวัดเงินเฟ้อได้ ตัวอย่างเช่น ในช่วงการระบาดของ COVID-19 พบว่าตะกร้าสินค้าและบริการไม่ได้เป็นตัวแทนของการบริโภคในช่วงวิกฤตอีกต่อไป เนื่องจากสินค้าและบริการจำนวนมากไม่สามารถบริโภคได้อีกต่อไปเนื่องจากมาตรการควบคุมของรัฐบาล (“การล็อกดาวน์”) [ 57 ] [ 58 ]

เมื่อเวลาผ่านไป การปรับเปลี่ยนประเภทของสินค้าและบริการที่เลือกก็เกิดขึ้นเพื่อสะท้อนถึงการเปลี่ยนแปลงในประเภทของสินค้าและบริการที่ 'ผู้บริโภคทั่วไป' ซื้อ ผลิตภัณฑ์ใหม่ ๆ อาจถูกนำเสนอ ผลิตภัณฑ์เก่า ๆ หายไป คุณภาพของผลิตภัณฑ์ที่มีอยู่อาจเปลี่ยนแปลง และความชอบของผู้บริโภคอาจเปลี่ยนแปลงไป กลุ่มประชากรที่แตกต่างกันอาจบริโภค 'ตะกร้า' สินค้าและบริการที่แตกต่างกันโดยธรรมชาติ และอาจประสบกับอัตราเงินเฟ้อที่แตกต่างกันด้วย มีการโต้แย้งว่าบริษัทต่าง ๆ ได้นำนวัตกรรมมาใช้เพื่อลดราคาสำหรับครอบครัวที่ร่ำรวยมากกว่าสำหรับครอบครัวที่ยากจน[ 59 ]

ตัวเลขเงินเฟ้อมักจะถูกปรับตามฤดูกาลเพื่อแยกแยะการเปลี่ยนแปลงต้นทุนตามวัฏจักรที่คาดการณ์ไว้ ตัวอย่างเช่น คาดว่าต้นทุนการทำความร้อนในบ้านจะสูงขึ้นในช่วงเดือนที่อากาศเย็นกว่า และมักใช้การปรับตามฤดูกาลเมื่อวัดเงินเฟ้อเพื่อชดเชยความต้องการพลังงานหรือเชื้อเพลิงที่พุ่งสูงขึ้นตามวัฏจักร ตัวเลขเงินเฟ้ออาจถูกนำมาหาค่าเฉลี่ยหรือใช้เทคนิคทางสถิติอื่นๆ เพื่อขจัดสัญญาณรบกวนทางสถิติและความผันผวนของราคาแต่ละรายการ[ 60 ] [ 61 ]

เมื่อพิจารณาอัตราเงินเฟ้อ สถาบันทางเศรษฐกิจอาจมุ่งเน้นเฉพาะราคาบางประเภทหรือดัชนีพิเศษเช่น ดัชนี เงินเฟ้อหลักซึ่งธนาคารกลางใช้ในการกำหนดนโยบายการเงิน[ 62 ]

ดัชนีเงินเฟ้อส่วนใหญ่คำนวณจากค่าเฉลี่ยถ่วงน้ำหนักของการเปลี่ยนแปลงราคาที่เลือกไว้ ซึ่งทำให้เกิดความบิดเบือนและอาจนำไปสู่ข้อพิพาทที่ถูกต้องเกี่ยวกับอัตราเงินเฟ้อที่แท้จริง ปัญหานี้สามารถแก้ไขได้โดยการรวมการเปลี่ยนแปลงราคาที่มีอยู่ทั้งหมดในการคำนวณ แล้วเลือกค่ามัธยฐาน[ 63 ]ในบางกรณี รัฐบาลอาจรายงานอัตราเงินเฟ้อที่ผิดพลาดโดยเจตนา ตัวอย่างเช่น ในช่วงที่คริสตินา เคิร์ชเนอร์ ดำรงตำแหน่งประธานาธิบดี (2007–2015) รัฐบาลอาร์เจนตินาถูกวิพากษ์วิจารณ์ว่าบิดเบือนข้อมูลทางเศรษฐกิจ เช่น ตัวเลขเงินเฟ้อและ GDP เพื่อผลประโยชน์ทางการเมืองและเพื่อลดการชำระหนี้ที่เชื่อมโยงกับเงินเฟ้อ[ 64 ] [ 65 ]

อัตราเงินเฟ้ออย่างเป็นทางการ เทียบกับอัตราเงินเฟ้อที่แท้จริง เทียบกับอัตราเงินเฟ้อที่รับรู้

จากการวิจัยพบว่าอัตราเงินเฟ้อที่แท้จริงต่ำกว่าอัตราเงินเฟ้ออย่างเป็นทางการหนึ่งเปอร์เซ็นต์ ดังนั้นเป้าหมายอัตราเงินเฟ้อที่ 2% จึงจำเป็นเพื่อป้องกันไม่ให้อัตราเงินเฟ้อที่แท้จริงเข้าใกล้ศูนย์หรือแม้กระทั่งภาวะเงินฝืด เหตุผลมีดังต่อไปนี้: [ 66 ]

- ผลกระทบจากการทดแทน : ผู้คนจะซื้อสินค้าที่มีราคาสูงขึ้นมากที่สุดน้อยลง และซื้อสินค้าที่มีราคาสูงขึ้นน้อยกว่ามากขึ้น ดังนั้น ราคาของตะกร้าสินค้าที่ไม่คงที่จึงสูงขึ้นน้อยกว่าตะกร้าสินค้าที่คงที่

- การปรับปรุงคุณภาพที่มองไม่เห็น : แม้ว่านักสถิติจะพยายามนำการปรับปรุงคุณภาพมาพิจารณา แต่ก็ไม่สามารถทำได้อย่างครบถ้วน นี่คือเหตุผลที่ผู้คนมักซื้อสินค้าปัจจุบันในราคาที่สูงกว่าสินค้าเก่าในราคาเดิม

- สินค้าใหม่ : ตะกร้าสินค้าปัจจุบันดีกว่ามาก เพราะมีสินค้าที่คุณไม่เคยคิดฝันมาก่อน[ 67 ]

อย่างไรก็ตาม ผู้คนมักประเมินอัตราเงินเฟ้อสูงเกินไป แม้กระทั่งเมื่อเทียบกับอัตราเงินเฟ้อที่วัดได้ เนื่องจากพวกเขามุ่งเน้นไปที่สินค้าที่ซื้อบ่อยมากกว่าสินค้าคงทน และมุ่งเน้นไปที่การเพิ่มขึ้นของราคามากกว่าการลดลงของราคา[ 68 ]ในทางกลับกัน ผู้คนแต่ละคนมีตะกร้าสินค้าที่แตกต่างกัน ดังนั้นจึงเผชิญกับอัตราเงินเฟ้อที่แตกต่างกัน[ 68 ]

100 ถึง 110 110 ถึง 120 120 ถึง 130 130 ถึง 140 140 ถึง 150 | 150 ถึง 200 200 ถึง 300 300 ถึง 1000 มากกว่า 1000 ไม่มีข้อมูล |

อัตราเงินเฟ้อ สะสมอันเนื่องมาจากผลทวีคูณสามารถส่งผลกระทบต่อการรับรู้เงินเฟ้อได้[ 70 ]

ความคาดหวังเงินเฟ้อ

การคาดการณ์อัตราเงินเฟ้อ หรืออัตราเงินเฟ้อที่คาดการณ์ไว้ คืออัตราเงินเฟ้อที่คาดว่าจะเกิดขึ้นในอนาคตอันใกล้ มีแนวทางหลักสองวิธีในการสร้างแบบจำลองการคาดการณ์อัตราเงินเฟ้อ แบบจำลอง การคาดการณ์แบบปรับตัว (Adaptive expectations ) จะคำนวณโดยใช้ค่าเฉลี่ยถ่วงน้ำหนักของสิ่งที่คาดการณ์ไว้ในงวดก่อนหน้าและอัตราเงินเฟ้อที่เกิดขึ้นจริงล่าสุด ส่วนแบบจำลองการคาดการณ์แบบมีเหตุผล (Rational expectations)จะคำนวณโดยปราศจากอคติ กล่าวคือ อัตราเงินเฟ้อที่คาดการณ์ไว้จะไม่สูงหรือต่ำกว่าอัตราเงินเฟ้อที่เกิดขึ้นจริงอย่างเป็นระบบ

การสำรวจความคาดหวังด้านเงินเฟ้อที่มีมายาวนานคือการสำรวจของมหาวิทยาลัยมิชิแกน[ 71 ]

ความคาดหวังเกี่ยวกับอัตราเงินเฟ้อส่งผลกระทบต่อเศรษฐกิจในหลายแง่มุม โดยทั่วไปแล้ว ความคาดหวังเหล่านี้มักถูกรวมอยู่ในอัตราดอกเบี้ยที่ระบุไว้ดังนั้น การเพิ่มขึ้น (หรือลดลง) ของอัตราเงินเฟ้อที่คาดการณ์ไว้ มักจะส่งผลให้อัตราดอกเบี้ยที่ระบุไว้เพิ่มขึ้น (หรือลดลง) เช่นกัน ซึ่งจะมีผลกระทบต่ออัตราดอกเบี้ยที่แท้จริง น้อยลงหรือไม่มีเลย นอกจากนี้ อัตราเงินเฟ้อที่คาดการณ์ไว้ที่สูงขึ้นมักจะถูกรวมอยู่ในอัตราการเพิ่มขึ้นของค่าจ้าง ซึ่งจะมีผลกระทบต่อการเปลี่ยนแปลงของค่าจ้างที่แท้จริง น้อยลงหรือไม่มี เลย ยิ่งไปกว่านั้น การตอบสนองของความคาดหวังเกี่ยวกับอัตราเงินเฟ้อต่อนโยบายการเงินสามารถส่งผลต่อการแบ่งผลกระทบของนโยบายระหว่างอัตราเงินเฟ้อและอัตราการว่างงาน (ดูความน่าเชื่อถือของนโยบายการเงิน )

สาเหตุ

แนวทางทางประวัติศาสตร์

ทฤษฎีเกี่ยวกับต้นกำเนิดและสาเหตุของภาวะเงินเฟ้อมีมาอย่างน้อยตั้งแต่ศตวรรษที่ 16 ทฤษฎีที่แข่งขันกันสองทฤษฎี ได้แก่ทฤษฎีปริมาณเงินและทฤษฎีตั๋วเงินที่แท้จริงปรากฏขึ้นในรูปแบบต่างๆ ระหว่างการถกเถียงกันยาวนานนับศตวรรษเกี่ยวกับพฤติกรรมที่เหมาะสมของธนาคารกลาง ในศตวรรษที่ 20 มุม มอง แบบเคนส์เศรษฐศาสตร์การเงินและ เศรษฐศาสตร์ คลาสสิกใหม่ (หรือที่รู้จักกันในชื่อความคาดหวังอย่างมีเหตุผล ) เกี่ยวกับภาวะเงินเฟ้อได้ครอบงำการอภิปราย ทางเศรษฐศาสตร์มหภาคหลังสงครามโลกครั้งที่สองซึ่งมักเป็นการถกเถียงทางปัญญาที่ดุเดือด จนกระทั่งมีการสังเคราะห์ทฤษฎีต่างๆ เข้าด้วยกันได้ในที่สุดเมื่อสิ้นสุดศตวรรษ

ก่อนปี 1936

การปฏิวัติราคาในช่วงประมาณปี ค.ศ. 1550–1700 ทำให้นักคิดหลายคนนำเสนอสิ่งที่ปัจจุบันถือว่าเป็นสูตรเบื้องต้นของทฤษฎีปริมาณเงิน (QTM) นักเขียนร่วมสมัยคนอื่นๆ ระบุว่าระดับราคาที่สูงขึ้นเกิดจากการลดค่าของเหรียญกษาปณ์ของประเทศ การวิจัยในภายหลังแสดงให้เห็นว่าผลผลิตที่เพิ่มขึ้นของ เหมืองเงิน ในยุโรปกลางและการเพิ่มขึ้นของความเร็วของเงินเนื่องจากนวัตกรรมในเทคโนโลยีการชำระเงิน โดยเฉพาะอย่างยิ่งการใช้ตั๋วแลกเงิน ที่เพิ่มขึ้น ก็มีส่วนทำให้เกิดการปฏิวัติราคา เช่นกัน [ 72 ]

ทฤษฎีทางเลือกอีกทฤษฎีหนึ่งคือหลักคำสอนเรื่องตั๋วเงินจริง (RBD) ซึ่งมีต้นกำเนิดในศตวรรษที่ 17 และ 18 โดยได้รับการอธิบายอย่างเป็นทางการครั้งแรกในหนังสือThe Wealth of Nationsของอดัม สมิธ [ 73 ]ทฤษฎีนี้กล่าวว่าธนาคารควรออกเงินเพื่อแลกกับตั๋วเงินจริงระยะสั้นที่มีมูลค่าเพียงพอ ตราบใดที่ธนาคารออกเงินเพียงหนึ่งดอลลาร์เพื่อแลกกับสินทรัพย์ที่มีมูลค่าอย่างน้อยหนึ่งดอลลาร์ สินทรัพย์ของธนาคารผู้ออกเงินก็จะเคลื่อนไหวไปพร้อมกับการออกเงิน และเงินก็จะรักษามูลค่าไว้ได้ หากธนาคารไม่สามารถหาหรือรักษาสินทรัพย์ที่มีมูลค่าเพียงพอได้ เงินของธนาคารก็จะสูญเสียมูลค่า เช่นเดียวกับหลักทรัพย์ทางการเงินใดๆ ที่จะสูญเสียมูลค่าหากสินทรัพย์ที่ค้ำประกันลดลง หลักคำสอนเรื่องตั๋วเงินจริง (หรือที่รู้จักกันในชื่อทฤษฎีการค้ำประกัน) จึงกล่าวว่าภาวะเงินเฟ้อเกิดขึ้นเมื่อเงินมีมูลค่ามากกว่าสินทรัพย์ของผู้ออกเงิน ในทางตรงกันข้าม ทฤษฎีปริมาณเงินกล่าวว่าภาวะเงินเฟ้อเกิดขึ้นเมื่อเงินมีมูลค่ามากกว่าการผลิตสินค้าของเศรษฐกิจ

ในช่วงศตวรรษที่ 19 มีสามสำนักคิดที่ถกเถียงกันในประเด็นเหล่านี้: สำนักคิดเรื่องสกุลเงินของอังกฤษยึดถือทฤษฎีปริมาณ โดยเชื่อว่า การออกธนบัตรของ ธนาคารแห่งอังกฤษควรแปรผันตามปริมาณทองคำสำรองของธนาคารในอัตราส่วนหนึ่งต่อหนึ่ง ในทางตรงกันข้ามสำนักคิดเรื่องการธนาคารของอังกฤษยึดถือหลักคำสอนเรื่องตั๋วเงินจริง โดยแนะนำว่าการดำเนินงานของธนาคารควรอยู่ภายใต้ความต้องการของการค้า ธนาคารควรสามารถออกสกุลเงินโดยใช้ตั๋วแลกเงินการค้าเป็นหลักประกัน กล่าวคือ "ตั๋วเงินจริง" ที่ธนาคารซื้อจากพ่อค้า กลุ่มที่สามคือสำนักคิดเรื่องการธนาคารเสรี เชื่อว่าธนาคารเอกชนที่มีการแข่งขันจะไม่ทำการออกเงินเกินจำนวน แม้ว่าจะเชื่อกันว่าธนาคารกลางที่เป็นผู้ผูกขาดจะทำเช่นนั้นก็ตาม[ 74 ]

การถกเถียงระหว่างทฤษฎีค่าเงินหรือทฤษฎีปริมาณเงินกับสำนักคิดด้านการธนาคารในช่วงศตวรรษที่ 19 เป็นลางบอกเหตุถึงคำถามในปัจจุบันเกี่ยวกับความน่าเชื่อถือของเงิน ในศตวรรษที่ 19 สำนักคิดด้านการธนาคารมีอิทธิพลต่อการกำหนดนโยบายในสหรัฐอเมริกาและสหราชอาณาจักรมากกว่า ในขณะที่สำนักคิดด้านค่าเงินมีอิทธิพลมากกว่า "ในทวีปยุโรป" กล่าวคือในประเทศที่ไม่ใช่สหราชอาณาจักร โดยเฉพาะอย่างยิ่งในสหภาพการเงินละตินและสหภาพการเงินสแกนดิเนเวีย

ในช่วงความขัดแย้งเรื่องเงินตราในช่วงสงครามนโปเลียนเดวิดริคาร์โดโต้แย้งว่าธนาคารแห่งอังกฤษได้ออกธนบัตรมากเกินไป ส่งผลให้ราคาสินค้าโภคภัณฑ์เพิ่มสูงขึ้น ในช่วงปลายศตวรรษที่ 19 ผู้สนับสนุนทฤษฎีปริมาณเงินที่นำโดยเออร์วิง ฟิชเชอร์ได้ถกเถียงกับผู้สนับสนุนระบบเงินสองโลหะต่อมาคนุต วิกเซลล์พยายามอธิบายการเคลื่อนไหวของราคาว่าเป็นผลมาจากภาวะช็อกที่แท้จริงมากกว่าการเคลื่อนไหวของปริมาณเงิน ซึ่งเป็นการยืนยันคำกล่าวจากหลักคำสอนเรื่องธนบัตรที่แท้จริง[ 72 ]

ในปี 2019 นักประวัติศาสตร์การเงินThomas M. HumphreyและRichard Timberlakeได้ตีพิมพ์ผลงานเรื่อง "Gold, the Real Bills Doctrine, and the Fed: Sources of Monetary Disorder 1922–1938" [ 75 ]

เคนส์และนักคิดกลุ่มเคนส์ยุคแรก

จอห์น เมย์นาร์ด เคนส์ ในงานเขียนหลักของเขาในปี 1936 เรื่อง ทฤษฎีทั่วไปของการจ้างงาน ดอกเบี้ย และเงินเน้นย้ำว่าค่าจ้างและราคานั้นคงที่ในระยะสั้น แต่จะค่อยๆ ตอบสนองต่อ การเปลี่ยนแปลง ของอุปสงค์รวมซึ่งอาจเกิดขึ้นจากแหล่งต่างๆ มากมาย เช่น การเคลื่อนไหวที่เป็นอิสระในการลงทุน หรือความผันผวนของความมั่งคั่งส่วนบุคคล หรืออัตราดอกเบี้ย[ 26 ]นโยบายเศรษฐกิจยังสามารถส่งผลกระทบต่ออุปสงค์นโยบายการเงินโดยการส่งผลกระทบต่ออัตราดอกเบี้ย และนโยบายการคลังไม่ว่าจะโดยตรงผ่านระดับการใช้จ่ายเพื่อการบริโภคขั้นสุดท้ายของรัฐบาลหรือโดยอ้อมโดยการเปลี่ยนแปลงรายได้ที่ใช้จ่ายได้ผ่านการเปลี่ยนแปลงภาษี

แหล่งที่มาต่างๆ ของการเปลี่ยนแปลงในอุปสงค์รวมจะทำให้เกิดวัฏจักรทั้งในระดับผลผลิตและราคา ในขั้นต้น การเปลี่ยนแปลงของอุปสงค์จะส่งผลกระทบต่อผลผลิตเป็นหลักเนื่องจากราคาคงที่ แต่ในที่สุด ราคาและค่าจ้างจะปรับตัวเพื่อสะท้อนการเปลี่ยนแปลงของอุปสงค์ ดังนั้น การเคลื่อนไหวของผลผลิตจริงและราคาจะมีความสัมพันธ์เชิงบวก แต่ไม่มากนัก[ 26 ]

ข้อเสนอของ Keynes เป็นพื้นฐานของเศรษฐศาสตร์แบบ Keynesianซึ่งเข้ามามีบทบาทสำคัญในการวิจัยเศรษฐศาสตร์มหภาคและนโยบายเศรษฐกิจในช่วงหลายทศวรรษแรกหลังสงครามโลกครั้งที่สอง[ 12 ] : 526 นักเศรษฐศาสตร์แบบ Keynesian คนอื่นๆ ได้พัฒนาและปฏิรูปแนวคิดของ Keynes หลายประการ ที่สำคัญคือAlban William Phillipsได้ตีพิมพ์หลักฐานทางอ้อมในปี 1958 เกี่ยวกับความสัมพันธ์เชิงลบระหว่างอัตราเงินเฟ้อและการว่างงาน ซึ่งยืนยันถึงความสำคัญของ Keynesian ในเรื่องความสัมพันธ์เชิงบวกระหว่างการเพิ่มขึ้นของผลผลิตที่แท้จริง (โดยปกติจะมาพร้อมกับการลดลงของการว่างงาน) และราคาที่สูงขึ้น หรือก็คืออัตราเงินเฟ้อ ผลการค้นพบของ Phillips ได้รับการยืนยันจากการวิเคราะห์เชิงประจักษ์อื่นๆ และกลายเป็นที่รู้จักในชื่อเส้นโค้ง Phillips เส้นโค้ง นี้กลายเป็นหัวใจสำคัญของการคิดทางเศรษฐศาสตร์มหภาคอย่างรวดเร็ว โดยเห็นได้ชัดว่าเป็นการประนีประนอมที่มั่นคงระหว่างเสถียรภาพราคาและการจ้างงาน เส้นโค้งนี้ถูกตีความว่าหมายความว่าประเทศหนึ่งๆ สามารถบรรลุอัตราการว่างงานต่ำได้หากยินดีที่จะยอมรับอัตราเงินเฟ้อที่สูงขึ้น หรือในทางกลับกัน[ 12 ] : 173

แบบจำลองเส้นโค้งฟิลลิปส์สามารถอธิบายประสบการณ์ของสหรัฐอเมริกาในช่วงทศวรรษ 1960 ได้เป็นอย่างดี แต่ไม่สามารถอธิบายภาวะเศรษฐกิจชะงักงันที่เกิดขึ้นในช่วงทศวรรษ 1970ได้

ลัทธิเงินนิยม

ในช่วงทศวรรษ 1960 มุมมองของเคนส์เกี่ยวกับเงินเฟ้อและนโยบายเศรษฐกิจมหภาคโดยรวมถูกท้าทายโดย ทฤษฎี การเงินนิยมนำโดยมิลตัน ฟรีดแมน [ 12 ] : 528–529 ฟรีดแมนกล่าวไว้อย่างมีชื่อเสียงว่า:

เงินเฟ้อเป็นปรากฏการณ์ทางการเงินเสมอและทุกที่[ 76 ]

เขานำทฤษฎีปริมาณเงินของเออร์วิง ฟิชเชอร์และคนอื่นๆ กลับมาใช้ใหม่ โดยทำให้เป็นหลักการสำคัญของการคิดแบบนักเศรษฐศาสตร์การเงิน โดยโต้แย้งว่าปัจจัยสำคัญที่สุดที่ส่งผลต่อภาวะเงินเฟ้อหรือเงินฝืดคืออัตราการเพิ่มขึ้นหรือลดลงของปริมาณเงิน[ 77 ]

ทฤษฎีปริมาณเงินกล่าวโดยสรุปว่า การเปลี่ยนแปลงใดๆ ในปริมาณเงินในระบบจะส่งผลให้ระดับราคาเปลี่ยนแปลงไปด้วย ทฤษฎีนี้เริ่มต้นด้วยสมการการแลกเปลี่ยน :

ที่ไหน

- คือปริมาณเงินที่ระบุไว้ในนาม;

- คืออัตราการหมุนเวียนของเงินในรายจ่ายขั้นสุดท้าย;

- คือระดับราคาทั่วไป;

- เป็นดัชนีที่แสดงถึงมูลค่าที่แท้จริงของค่าใช้จ่ายขั้นสุดท้าย

ในสูตรนี้ ระดับราคาทั่วไปมีความสัมพันธ์กับระดับกิจกรรมทางเศรษฐกิจที่แท้จริง ( Q ) ปริมาณเงิน ( M ) และความเร็วของเงิน ( V ) สูตรนี้เป็นเพียงเอกลักษณ์ทางบัญชี ที่ไม่เป็นที่ถกเถียงกัน เนื่องจากความเร็วของเงิน ( V ) ถูกกำหนดจากสมการที่เหลือให้เป็นอัตราส่วนของค่าใช้จ่ายที่ระบุสุดท้าย ( ) ต่อปริมาณเงิน ( M ) [ 11 ] : 81–107

นอกจากนี้ นักเศรษฐศาสตร์กลุ่มโมเนทาริสต์ยังตั้งสมมติฐานว่าความเร็วของเงินจะไม่ได้รับผลกระทบจากนโยบายการเงิน (อย่างน้อยก็ในระยะยาว) มูลค่าที่แท้จริงของผลผลิตก็เป็นปัจจัยภายนอกในระยะยาวเช่นกัน โดยมูลค่าในระยะยาวจะถูกกำหนดโดยอิสระจากความสามารถในการผลิตของเศรษฐกิจ และปริมาณเงินเป็นปัจจัยภายนอกและสามารถควบคุมได้โดยหน่วยงานด้านการเงิน ภายใต้สมมติฐานเหล่านี้ ตัวขับเคลื่อนหลักของการเปลี่ยนแปลงในระดับราคาทั่วไปคือการเปลี่ยนแปลงในปริมาณเงิน[ 11 ] : 81–107 ด้วยเหตุนี้ นักเศรษฐศาสตร์กลุ่มโมเนทาริสต์จึงโต้แย้งว่านโยบายการเงิน ไม่ใช่นโยบายการคลัง เป็นเครื่องมือที่มีประสิทธิภาพมากที่สุดในการมีอิทธิพลต่ออุปสงค์รวม ผลผลิตที่แท้จริง และในที่สุดก็อัตราเงินเฟ้อ ซึ่งขัดแย้งกับความคิดของเคนส์ซึ่งโดยหลักการแล้วยอมรับบทบาทของนโยบายการเงิน แต่ในทางปฏิบัติเชื่อว่าผลกระทบจากการเปลี่ยนแปลงอัตราดอกเบี้ยต่อเศรษฐกิจที่แท้จริงนั้นน้อย ทำให้นโยบายการเงินเป็นเครื่องมือที่ไม่มีประสิทธิภาพ จึงเลือกใช้นโยบายการคลังแทน[ 12 ] : 528 ในทางกลับกัน นักเศรษฐศาสตร์การเงินถือว่านโยบายการคลัง หรือการใช้จ่ายและการเก็บภาษีของรัฐบาล ไม่มีประสิทธิภาพในการควบคุมเงินเฟ้อ[ 77 ]

ฟรีดแมนยังโต้แย้งมุมมองแบบดั้งเดิมของเคนส์เกี่ยวกับเส้นโค้งฟิลลิปส์ เขาร่วมกับเอ็ดมันด์ เฟลป์สโต้แย้งว่าการแลกเปลี่ยนระหว่างเงินเฟ้อและการว่างงานที่บ่งบอกโดยเส้นโค้งฟิลลิปส์นั้นเป็นเพียงชั่วคราว แต่ไม่ใช่ถาวร หากนักการเมืองพยายามใช้ประโยชน์จากมัน ในที่สุดมันก็จะหายไปเพราะเงินเฟ้อที่สูงขึ้นจะถูกรวมเข้าไว้ในความคาดหวังทางเศรษฐกิจของครัวเรือนและบริษัทต่างๆ เมื่อเวลาผ่านไป[ 12 ] : 528–529 แนวคิดนี้ทำให้เกิดแนวคิดเรื่องผลผลิตศักยภาพ (บางครั้งเรียกว่า "ผลิตภัณฑ์มวลรวมภายในประเทศตามธรรมชาติ") ซึ่งเป็นระดับของ GDP ที่เศรษฐกิจมีเสถียรภาพในแง่ที่ว่าเงินเฟ้อจะไม่ลดลงหรือเพิ่มขึ้น ระดับนี้อาจเปลี่ยนแปลงไปตามเวลาเมื่อข้อจำกัดทางสถาบันหรือธรรมชาติเปลี่ยนแปลงไป มันสอดคล้องกับอัตราการว่างงานที่ไม่เร่งตัวขึ้นของเงินเฟ้อNAIRUหรืออัตราการว่างงาน "ตามธรรมชาติ" (บางครั้งเรียกว่าระดับการว่างงาน "เชิงโครงสร้าง") [ 12 ]หาก GDP เกินศักยภาพ (และอัตราการว่างงานจึงต่ำกว่า NAIRU) ทฤษฎีกล่าวว่าอัตราเงินเฟ้อจะเร่งตัวขึ้นเนื่องจากผู้ผลิตเพิ่มราคา หาก GDP ลดลงต่ำกว่าระดับศักยภาพ (และอัตราการว่างงานสูงกว่า NAIRU) อัตราเงินเฟ้อจะชะลอตัวลงเนื่องจากผู้ผลิตพยายามเติมเต็มกำลังการผลิตส่วนเกิน ลดราคา และบั่นทอนอัตราเงินเฟ้อ[ 78 ]

ทฤษฎีความคาดหวังเชิงเหตุผล

ในช่วงต้นทศวรรษ 1970 ทฤษฎีความคาดหวังเชิงเหตุผลซึ่งนำโดยนักเศรษฐศาสตร์อย่างRobert Lucas , Thomas SargentและRobert Barroได้เปลี่ยนแปลงความคิดทางเศรษฐศาสตร์มหภาคอย่างสิ้นเชิง พวกเขาเชื่อว่าผู้มีบทบาททางเศรษฐกิจจะมองอนาคตอย่างมีเหตุผลเมื่อพยายามเพิ่มความเป็นอยู่ที่ดีของตนให้สูงสุด และจะไม่ตอบสนองต่อต้นทุนโอกาสและแรงกดดัน ในทันทีเท่านั้น [ 12 ] : 529–530 ในมุมมองนี้ ความคาดหวังและกลยุทธ์ในอนาคตมีความสำคัญต่ออัตราเงินเฟ้อเช่นกัน ผลที่ตามมาประการหนึ่งคือ ตัวแทนจะคาดการณ์พฤติกรรมที่เป็นไปได้ของธนาคารกลางและกำหนดการกระทำของตนเองตามความคาดหวังเหล่านี้ ธนาคารกลางที่มีชื่อเสียงว่า "อ่อนโยน" ต่ออัตราเงินเฟ้อจะสร้างความคาดหวังอัตราเงินเฟ้อสูง ซึ่งจะกลายเป็นความจริงเมื่อตัวแทนทั้งหมดสร้างความคาดหวังของอัตราเงินเฟ้อสูงในอนาคตไว้ในสัญญาที่กำหนด เช่น ข้อตกลงค่าจ้าง ในทางกลับกัน หากธนาคารกลางมีชื่อเสียงว่า "เข้มงวด" ต่ออัตราเงินเฟ้อ การประกาศนโยบายดังกล่าวจะได้รับการเชื่อถือ และความคาดหวังด้านเงินเฟ้อจะลดลงอย่างรวดเร็ว ทำให้เงินเฟ้อลดลงอย่างรวดเร็วโดยมีการหยุดชะงักทางเศรษฐกิจน้อยที่สุด นัยยะก็คือความน่าเชื่อถือ กลาย เป็นสิ่งสำคัญมากสำหรับธนาคารกลางในการต่อสู้กับภาวะเงินเฟ้อ[ 12 ] : 467–469

กลุ่มเคนส์ใหม่

เหตุการณ์ในช่วงทศวรรษ 1970 พิสูจน์ให้เห็นว่ามิลตัน ฟรีดแมนและนักวิจารณ์คนอื่นๆ ของเส้นโค้งฟิลลิปส์แบบดั้งเดิมนั้นถูกต้อง: ความสัมพันธ์ระหว่างอัตราเงินเฟ้อและอัตราการว่างงานนั้นพังทลายลง ในที่สุดก็มีฉันทามติว่าการพังทลายนั้นเกิดจากการที่ตัวแทนเปลี่ยนแปลงความคาดหวังเงินเฟ้อของตน ซึ่งเป็นการยืนยันทฤษฎีของฟรีดแมน ผลที่ตามมาคือ แนวคิดเรื่องอัตราการว่างงานตามธรรมชาติ (หรือเรียกอีกอย่างว่าอัตราการว่างงานเชิงโครงสร้าง) ได้รับการยอมรับจากนักเศรษฐศาสตร์ส่วนใหญ่ ซึ่งหมายความว่ามีระดับการว่างงานเฉพาะระดับหนึ่งที่สอดคล้องกับเงินเฟ้อที่คงที่ ดังนั้น นโยบายการรักษาเสถียรภาพจึงต้องพยายามชี้นำกิจกรรมทางเศรษฐกิจเพื่อให้อัตราการว่างงานที่แท้จริงเข้าใกล้ระดับนั้น[ 12 ] : 176–189 การแลกเปลี่ยนระหว่างอัตราการว่างงานและเงินเฟ้อที่ฟิลลิปส์บอกเป็นนัยจึงใช้ได้ในระยะสั้น แต่ไม่ใช่ในระยะยาว[ 79 ]นอกจากนี้วิกฤตการณ์น้ำมันในช่วงทศวรรษ 1970ซึ่งทำให้เกิดการว่างงานและเงินเฟ้อเพิ่มขึ้นพร้อมกัน (เช่นภาวะเศรษฐกิจชะงักงัน ) นำไปสู่การยอมรับอย่างกว้างขวางในหมู่นักเศรษฐศาสตร์ว่าการเปลี่ยนแปลงด้านอุปทานสามารถส่งผลกระทบต่อเงินเฟ้อได้โดยอิสระ[ 26 ] [ 12 ] : 529

ในช่วงทศวรรษ 1980 กลุ่มนักวิจัยที่เรียกว่านักเศรษฐศาสตร์เคนส์กลุ่มใหม่ได้ถือกำเนิดขึ้น ซึ่งยอมรับแนวคิดที่ไม่ใช่เคนส์หลายประการ เช่น ความสำคัญของนโยบายการเงิน การมีอยู่ของระดับการว่างงานตามธรรมชาติ และการรวมการก่อตัวของความคาดหวังอย่างมีเหตุผลเข้าไว้เป็นเกณฑ์มาตรฐานที่สมเหตุสมผล ในขณะเดียวกัน พวกเขาก็เชื่อเช่นเดียวกับเคนส์ว่าความไม่สมบูรณ์ของตลาด ต่างๆ ในตลาดที่แตกต่างกัน เช่น ตลาดแรงงานและตลาดการเงิน ก็มีความสำคัญต่อ การศึกษาเพื่อทำความเข้าใจทั้งการเกิดเงินเฟ้อและวัฏจักรธุรกิจ[ 12 ] : 533–534 ในช่วงทศวรรษ 1980 และ 1990 มักมีการถกเถียงทางปัญญาอย่างร้อนแรงระหว่างนัก เศรษฐศาสตร์เคนส์กลุ่มใหม่และนักเศรษฐศาสตร์คลาสสิกกลุ่มใหม่ แต่ในช่วงทศวรรษ 2000 การสังเคราะห์ก็ค่อยๆ เกิดขึ้น ผลลัพธ์นี้เรียกว่าแบบจำลองเคนส์ใหม่ [ 12 ] : 535 " การสังเคราะห์นีโอคลาสสิกใหม่ " [ 80 ] [ 81 ]หรือเรียกง่ายๆ ว่าแบบจำลอง "ฉันทามติใหม่" [ 80 ]

ดูข้อมูลตั้งแต่ปี 2000 จนถึงปัจจุบัน

มุมมองทั่วไปที่เริ่มต้นประมาณปี 2000 และต่อเนื่องมาจนถึงปัจจุบันเกี่ยวกับเงินเฟ้อและสาเหตุของเงินเฟ้อสามารถอธิบายได้ด้วยเส้นโค้งฟิลลิปส์สมัยใหม่ ซึ่งรวมถึงบทบาทของภาวะช็อกด้านอุปทานและความคาดหวังเงินเฟ้อ นอกเหนือจากบทบาทดั้งเดิมของอุปสงค์รวม (ซึ่งกำหนดความผันผวนของการจ้างงานและการว่างงาน) ในการมีอิทธิพลต่ออัตราเงินเฟ้อ[ 12 ]ด้วยเหตุนี้ ภาวะช็อกด้านอุปสงค์ ภาวะช็อกด้านอุปทาน และความคาดหวังเงินเฟ้อ ล้วนเป็นปัจจัยสำคัญที่อาจกำหนดเงินเฟ้อได้[ 82 ]ซึ่งยืนยันพื้นฐานของแบบจำลองสามเหลี่ยม แบบเก่า โดยRobert J. Gordon : [ 83 ]

- การเปลี่ยนแปลงของอุปสงค์อาจส่งผลให้เงินเฟ้อลดลงหรือเพิ่มขึ้นได้ เงินเฟ้อที่เรียกว่า " เงินเฟ้อจากอุปสงค์ดึง"อาจเกิดจากการเพิ่มขึ้นของอุปสงค์รวมอันเนื่องมาจากการใช้จ่ายของภาคเอกชนและภาครัฐที่เพิ่มขึ้น[ 84 ] [ 85 ]เป็นต้น ในทางกลับกัน การเปลี่ยนแปลงของอุปสงค์ในเชิงลบอาจเกิดจากนโยบายเศรษฐกิจแบบหดตัว

- ภาวะช็อกด้านอุปทานอาจนำไปสู่ภาวะเงินเฟ้อที่สูงขึ้นหรือต่ำลงได้ ขึ้นอยู่กับลักษณะของภาวะช็อกนั้นเงินเฟ้อที่เกิดจากต้นทุนเกิดจากการลดลงของอุปทานรวม (ผลผลิตศักยภาพ) ซึ่งอาจเกิดจากภัยพิบัติทางธรรมชาติ สงคราม หรือราคาปัจจัยการผลิตที่เพิ่มสูงขึ้น ตัวอย่างเช่น การลดลงอย่างกะทันหันของอุปทานน้ำมัน ซึ่งนำไปสู่ราคาน้ำมันที่สูงขึ้น สามารถทำให้เกิดเงินเฟ้อที่เกิดจากต้นทุนได้ ผู้ผลิตที่น้ำมันเป็นส่วนหนึ่งของต้นทุนของตนสามารถส่งต่อต้นทุนนี้ไปยังผู้บริโภคในรูปแบบของราคาที่เพิ่มขึ้นได้[ 86 ]

- ความคาดหวังเกี่ยวกับอัตราเงินเฟ้อมีบทบาทสำคัญในการก่อตัวของอัตราเงินเฟ้อที่แท้จริง อัตราเงินเฟ้อสูงอาจกระตุ้นให้พนักงานเรียกร้องให้มีการเพิ่มค่าจ้างอย่างรวดเร็วเพื่อให้ทันกับราคาสินค้าอุปโภคบริโภค ด้วยวิธีนี้ ค่าจ้างที่เพิ่มขึ้นจะช่วยกระตุ้นให้เกิดเงินเฟ้อ เนื่องจากบริษัทต่างๆ ส่งต่อต้นทุนแรงงานที่สูงขึ้นเหล่านี้ไปยังลูกค้าในรูปของราคาสินค้าที่สูงขึ้น ซึ่งนำไปสู่ภาวะวนลูป ในกรณีของการเจรจาต่อรองร่วมกัน การเติบโตของค่าจ้างอาจถูกกำหนดตามความคาดหวังเกี่ยวกับอัตราเงินเฟ้อ ซึ่งจะสูงขึ้นเมื่ออัตราเงินเฟ้อสูง สิ่งนี้สามารถก่อให้เกิดภาวะวนลูปของค่าจ้างและราคาได้ ในแง่หนึ่ง เงินเฟ้อก่อให้เกิดความคาดหวังเกี่ยวกับเงินเฟ้อเพิ่มเติม ซึ่งก่อให้เกิดเงินเฟ้อ(ที่ฝังอยู่ในระบบ) เพิ่มเติม [ 86 ]

บทบาทสำคัญของความคาดหวังเชิงเหตุผลได้รับการยอมรับจากการเน้นย้ำความน่าเชื่อถือของธนาคารกลางและผู้กำหนดนโยบาย อื่นๆ [ 80 ] ข้ออ้าง ของนักเศรษฐศาสตร์การเงินที่ว่านโยบายการเงินเพียงอย่างเดียวสามารถควบคุมอัตราเงินเฟ้อได้สำเร็จนั้นเป็นส่วนหนึ่งของฉันทามติใหม่ที่ยอมรับว่าทั้งนโยบายการเงินและนโยบายการคลังเป็นเครื่องมือสำคัญในการมีอิทธิพลต่ออุปสงค์รวม[ 80 ] [ 12 ] : 528 อันที่จริง ภายใต้สถานการณ์ปกติ นโยบายการเงินถือเป็นเครื่องมือที่เหมาะสมกว่าในการควบคุมอัตราเงินเฟ้อ[ 82 ] [ 12 ]ในขณะเดียวกัน ธนาคารกลางส่วนใหญ่ได้ละทิ้งความพยายามที่จะกำหนดเป้าหมายการเติบโตของปริมาณเงินตามที่นักเศรษฐศาสตร์การเงินเคยสนับสนุนไว้แต่เดิม แทนที่จะเป็นเช่นนั้น ธนาคารกลางส่วนใหญ่ในประเทศพัฒนาแล้วมุ่งเน้นไปที่การปรับอัตราดอกเบี้ยเพื่อให้บรรลุเป้าหมายอัตราเงินเฟ้อที่ชัดเจน[ 4 ] [ 12 ] : 505–509 เหตุผลที่ธนาคารกลางลังเลที่จะปฏิบัติตามเป้าหมายการเติบโตของเงินก็คือ มาตรวัดปริมาณเงินที่ธนาคารกลางสามารถควบคุมได้อย่างเข้มงวด เช่นฐานเงินไม่ได้เชื่อมโยงกับอุปสงค์รวมอย่างใกล้ชิด ในขณะที่มาตรวัดปริมาณเงิน เช่นM2ซึ่งในบางกรณีมีความสัมพันธ์กับอุปสงค์รวมอย่างใกล้ชิดกว่า กลับควบคุมได้ยากสำหรับธนาคารกลาง นอกจากนี้ ในหลายประเทศ ความสัมพันธ์ระหว่างอุปสงค์รวมและมาตรวัดปริมาณเงินทั้งหมดได้พังทลายลงในช่วงหลายทศวรรษที่ผ่านมา ทำให้กรณีของกฎนโยบายการเงินที่มุ่งเน้นที่ปริมาณเงินอ่อนแอลงไปอีก[ 4 ] : 608

อย่างไรก็ตาม แม้ว่าจะมีการโต้แย้งกันมากขึ้นในช่วงทศวรรษ 1970 แต่การสำรวจสมาชิกของสมาคมเศรษฐศาสตร์อเมริกัน (AEA) ตั้งแต่ทศวรรษ 1990 เป็นต้นมาแสดงให้เห็นว่านักเศรษฐศาสตร์มืออาชีพชาวอเมริกันส่วนใหญ่เห็นด้วยกับข้อความที่ว่า "เงินเฟ้อเกิดจากการเติบโตของปริมาณเงินมากเกินไปเป็นหลัก" ในขณะที่การสำรวจเดียวกันนี้แสดงให้เห็นว่าสมาชิก AEA ตั้งแต่ทศวรรษ 1990 ขาดฉันทามติที่ว่า "ในระยะสั้น การลดลงของการว่างงานทำให้เงินเฟ้อเพิ่มขึ้น" แม้ว่าจะมีความเห็นพ้องกับข้อความนี้มากขึ้นในช่วงทศวรรษ 1970 ก็ตาม[ 92 ]

การขาดแคลนที่อยู่อาศัย [ 93 ] [ 94 ] [ 95 ] [ 96 ]การอพยพ[ 97 ]และ การ เปลี่ยนแปลงสภาพภูมิอากาศ[ 98 ] [ 99 ] [ 100 ] [ 101 ]ได้รับการอ้างถึงว่าเป็นปัจจัยสำคัญที่ทำให้เกิดภาวะเงินเฟ้อในศตวรรษที่ 21

การเปลี่ยนแปลงสภาพภูมิอากาศ

จากการศึกษาพบว่าการเปลี่ยนแปลงสภาพภูมิอากาศส่งผลต่อการผลิตอาหารและห่วงโซ่อุปทาน และมีส่วนทำให้เกิดภาวะเงินเฟ้อ[ 102 ]ซึ่งเป็นปรากฏการณ์ที่ถูกเรียกว่า "เงินเฟ้อจากสภาพภูมิอากาศ" มากขึ้นเรื่อยๆ วลีนี้ซึ่งอิซาเบล ชนาเบล แห่งธนาคารกลางยุโรปเป็นผู้ใช้ครั้งแรก หมายถึงการเพิ่มขึ้นของราคาที่เกิดจากความปั่นป่วนที่เกี่ยวข้องกับสภาพภูมิอากาศโดยตรง เช่น ความร้อนจัด ภัยแล้ง และน้ำท่วม ซึ่งส่งผลกระทบต่อผลผลิตทางการเกษตร[ 103 ]ตัวอย่างที่น่าสนใจเกิดขึ้นในปี 2022–2023 นักวิจัยคำนวณว่าการเพิ่มขึ้นของความร้อนในยุโรปที่เกิดจากสภาพภูมิอากาศ โดยเฉลี่ยสูงกว่าระดับพื้นฐาน 1.25°C และสูงสุดถึง 5.7°C ในบางภูมิภาค ส่งผลให้ราคาอาหารในยุโรปเพิ่มขึ้นประมาณ 0.7% ซึ่งส่งผลให้เงินเฟ้อโดยรวมเพิ่มขึ้นประมาณ 0.3% ผลกระทบนี้ทำให้แรงกดดันด้านเงินเฟ้อที่มีอยู่แล้วอันเป็นผลมาจากการระบาดของ COVID-19 และผลกระทบต่อราคาน้ำมันที่ตามมาหลังจากการรุกรานยูเครนของรัสเซียรุนแรงขึ้น จากการศึกษาเดียวกัน ภาวะโลกร้อนที่คาดการณ์ไว้ในปี 2035 อาจเพิ่มผลกระทบเหล่านี้ขึ้น 30–50 % [ 104 ]

ราคาพลังงาน

Fossilflation เป็นคำที่ใช้อธิบายผลกระทบของเชื้อเพลิงฟอสซิลต่ออัตราเงินเฟ้อ[ 105 ] [ 106 ]

จากข้อมูลของVoxในเดือนสิงหาคม 2022 ระบุว่า "นักเศรษฐศาสตร์ชี้ว่าราคาน้ำมันเป็นสาเหตุหลักของภาวะเงินเฟ้อสูง" โดยระบุว่า "ราคาน้ำมันส่งผลกระทบทางอ้อมต่อแทบทุกภาคส่วนของเศรษฐกิจ" [ 105 ]ภาคส่วนที่ราคาสูงขึ้นอย่างมีนัยสำคัญอันเป็นผลมาจากราคาน้ำมันเชื้อเพลิงฟอสซิลที่สูงขึ้น ได้แก่ การขนส่ง อาหาร และการเดินเรือ[ 105 ]

อัตราเงินเฟ้อพุ่งสูงขึ้นในช่วงปี 2021–2023

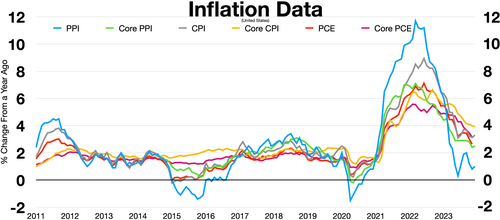

ประเทศส่วนใหญ่ประสบกับภาวะเงินเฟ้อที่พุ่งสูงขึ้นในช่วงปี 2021–2023โดยพุ่งสูงสุดในปี 2022 และลดลงในปี 2023 เชื่อกันว่าสาเหตุเกิดจากการผสมผสานระหว่างภาวะช็อกด้านอุปสงค์และอุปทาน ในขณะที่ความคาดหวังด้านเงินเฟ้อโดยทั่วไปยังคงอยู่ในระดับคงที่[ 107 ]สาเหตุที่เป็นไปได้ในด้านอุปสงค์ได้แก่นโยบายการคลังและการเงินแบบขยายตัวหลังจากการระบาดของ COVID-19ในขณะที่ภาวะช็อกด้านอุปทานได้แก่วิกฤตห่วงโซ่อุปทานทั่วโลกในช่วงปี 2021–2023ที่เกิดจากการล็อกดาวน์เนื่องจาก COVID-19 [ 107 ]และวิกฤตพลังงานทั่วโลกที่รุนแรงขึ้นจากการรุกรานยูเครนของรัสเซีย ในปี 2022

คำว่า"เงินเฟ้อของผู้ขาย"ถูกบัญญัติขึ้นในช่วงเวลานี้เพื่ออธิบายผลกระทบของกำไรของบริษัทในฐานะสาเหตุที่เป็นไปได้ของเงินเฟ้อ: ความยืดหยุ่นของราคาที่ไม่ยืดหยุ่นสามารถส่งผลให้เกิดเงินเฟ้อได้เมื่อบริษัทต่างๆ รวมตัวกัน ซึ่งมีแนวโน้มที่จะสนับสนุน สภาวะผูกขาดหรือผูกขาด การซื้อในทุกจุดตลอด ห่วงโซ่อุปทานสำหรับสินค้าหรือบริการ เมื่อสิ่งนี้เกิดขึ้น บริษัทต่างๆ สามารถสร้างมูลค่าให้กับผู้ถือหุ้น ได้มากขึ้น โดยการรับส่วนแบ่งกำไรที่มากกว่าการลงทุนในการเพิ่มปริมาณผลผลิตของตน[ 108 ] [ 109 ]หลังจากที่ราคาน้ำมันตกต่ำในช่วงแรกอันเนื่องมาจากการรุกรานยูเครนของรัสเซียสงบลงไม่นาน บริษัทน้ำมันพบว่าข้อจำกัดของห่วงโซ่อุปทาน ซึ่งทวีความรุนแรงขึ้นจากการระบาดใหญ่ทั่วโลกที่กำลังดำเนินอยู่ สนับสนุนความยืดหยุ่นของราคาที่ไม่ยืดหยุ่น กล่าวคือ พวกเขาเริ่มลดราคาเพื่อให้ตรงกับราคาน้ำมันเมื่อราคาน้ำมันลดลงช้ากว่าที่พวกเขาจะเพิ่มราคาเมื่อต้นทุนสูงขึ้น[ 110 ]

ทฤษฎีปริมาณเงินได้รับความนิยมมานานในหมู่ นักวิจารณ์ เสรีนิยม-อนุรักษ์นิยมของธนาคารกลางสหรัฐ (เฟด) ในช่วงการระบาดของโควิด-19 และช่วงหลังการระบาด ปริมาณเงิน M2 เพิ่มขึ้นในอัตราที่เร็วที่สุดในรอบหลายทศวรรษ ทำให้บางคนเชื่อมโยงการเติบโตนี้กับการเพิ่มขึ้นของอัตราเงินเฟ้อในช่วงปี 2021-2023 ประธานเฟดเจโรม พาวเวลล์กล่าวในเดือนธันวาคม 2021 ว่าความเชื่อมโยงที่เคยแข็งแกร่งระหว่างปริมาณเงินและอัตราเงินเฟ้อ "สิ้นสุดลงเมื่อประมาณ 40 ปีที่แล้ว" เนื่องจากการพัฒนานวัตกรรมทางการเงินและการผ่อนคลายกฎระเบียบ ประธานเฟดคนก่อนๆ อย่างเบน เบอร์นันเก้และอลัน กรีนสแปนเคยเห็นด้วยกับมุมมองนี้มาก่อน ปริมาณเงิน M2 ซึ่งเป็นมาตรวัดปริมาณเงิน ที่กว้างที่สุด เพิ่มขึ้นประมาณ 45% ตั้งแต่ปี 2010 ถึง 2015 เร็วกว่าการเติบโตของ GDP มาก แต่ในขณะเดียวกันอัตราเงินเฟ้อกลับลดลง ซึ่งตรงกันข้ามกับสิ่งที่ทฤษฎีปริมาณเงินคาดการณ์ไว้ความเร็วของเงินที่ต่ำกว่าในอดีต[ 111 ]ยังถูกอ้างถึงว่าเป็นสาเหตุที่การเติบโตของปริมาณเงินมีผลต่ออัตราเงินเฟ้อน้อยลง[ 112 ] [ 113 ]

ผลสำรวจนักเศรษฐศาสตร์ที่จัดทำโดยมหาวิทยาลัยชิคาโก บูธ สคูล ออฟ บิสซิเนสในเดือนพฤศจิกายน 2021 และมกราคม 2022 แสดงให้เห็นว่านักเศรษฐศาสตร์ส่วนใหญ่เห็นด้วยมากกว่าไม่เห็นด้วย (โดยหลายคนแสดงความไม่แน่ใจ) ว่าวิกฤตห่วงโซ่อุปทานทั่วโลกมีส่วนทำให้ราคาสินค้าในสหรัฐอเมริกาสูงขึ้น แต่วิกฤตดังกล่าวจะไม่ส่งผลให้อัตราเงินเฟ้อในระยะยาวสูงกว่าเป้าหมายเงินเฟ้อ ของธนาคารกลางสหรัฐ และไม่ใช่ปัจจัยหลักที่ทำให้เกิดเงินเฟ้อพุ่งสูงขึ้น แต่ผลกระทบรวมของนโยบายการคลังและนโยบายการเงินกระตุ้นเศรษฐกิจที่กำลังดำเนินการอยู่ในสหรัฐอเมริกานั้นก่อให้เกิดความเสี่ยงต่อเงินเฟ้อที่สูงขึ้นเป็นเวลานาน[ 114 ] [ 115 ]

มุมมองนอกรีต

นอกจากนี้ ยังมีทฤษฎีเกี่ยวกับเงินเฟ้อที่ได้รับการยอมรับจากนักเศรษฐศาสตร์นอกกระแสหลัก อีกด้วย สำนัก เศรษฐศาสตร์ ออสเตรียเน้นย้ำว่าเงินเฟ้อไม่ได้เกิดขึ้นอย่างสม่ำเสมอในสินทรัพย์ สินค้า และบริการทั้งหมด เงินเฟ้อขึ้นอยู่กับความแตกต่างในตลาดและแหล่งที่มาของเงินและเครดิตที่สร้างขึ้นใหม่ในระบบเศรษฐกิจลุดวิก ฟอน มิเซสกล่าวว่า เงินเฟ้อควรหมายถึงการเพิ่มขึ้นของปริมาณเงินที่ไม่ได้รับการชดเชยด้วยการเพิ่มขึ้นของความต้องการเงินที่สอดคล้องกัน และเงินเฟ้อด้านราคาจะตามมาอย่างหลีกเลี่ยงไม่ได้ ทำให้ประเทศยากจนลงเสมอ[ 116 ] [ 117 ] [ 118 ]

หนี้รัฐบาล

หนี้ภาครัฐเป็นภาระผูกพันของรัฐบาลที่จะต้องเพิ่มภาษี ลดการใช้จ่าย หรือรัฐบาลอาจหันไปใช้การเงินแบบเงินเฟ้อเพื่อชดเชยการขาดดุล[ 119 ] [ 120 ]อีกทิศทางหนึ่งที่เปลี่ยนหนี้ภาครัฐไปสู่เงินเฟ้อคือแรงจูงใจของรัฐบาลในการลดหนี้ที่ระบุไว้โดยการเพิ่มเงินเฟ้อ[ 119 ] [ 120 ]ผลที่ตามมาคือหนี้ที่สูงขึ้นจะเพิ่มความเสี่ยงของแรงกดดันด้านเงินเฟ้อทั้งในระยะสั้นและระยะยาวโดยการกระตุ้นอุปสงค์รวม การกำหนดความคาดหวังด้านเงินเฟ้อ การเบียดบังการ ลงทุนภาคเอกชน และก่อให้เกิดความกังวลเกี่ยวกับอำนาจทางการคลัง [ 120 ]พบว่าในระยะสั้น การขาดดุลขั้นต้นที่เพิ่มขึ้นอย่างถาวร 1 เปอร์เซ็นต์ของGDPจะนำไปสู่แรงกดดันด้านเงินเฟ้อหลังจากห้าปี ซึ่งเทียบเท่ากับการสูญเสียกำลังซื้อของครัวเรือน 300–1,250 ดอลลาร์สหรัฐต่อครัวเรือน (ในสกเงินดอลลาร์ปี 2024) [ 120 ]

ผลกระทบของภาวะเงินเฟ้อ

ผลกระทบโดยทั่วไป

ภาวะเงินเฟ้อคือการลดลงของอำนาจซื้อของสกุลเงิน กล่าวคือ เมื่อระดับราคาสินค้าโดยทั่วไปสูงขึ้น หน่วยเงินแต่ละหน่วยจะสามารถซื้อสินค้าและบริการโดยรวมได้น้อยลง ผลกระทบของเงินเฟ้อแตกต่างกันไปในแต่ละภาคส่วนของเศรษฐกิจ โดยบางภาคส่วนได้รับผลกระทบในทางลบ ในขณะที่บางภาคส่วนได้รับประโยชน์ ตัวอย่างเช่น เมื่อเกิดเงินเฟ้อ กลุ่มคนในสังคมที่ถือครองสินทรัพย์ทางกายภาพ เช่น อสังหาริมทรัพย์ หุ้น เป็นต้น จะได้รับประโยชน์จากราคา/มูลค่าของสินทรัพย์เหล่านั้นที่เพิ่มขึ้น เนื่องจากผู้ที่ต้องการซื้อสินทรัพย์เหล่านั้นจะต้องจ่ายมากขึ้น ความสามารถในการซื้อของพวกเขาจะขึ้นอยู่กับระดับความคงที่ของรายได้ ตัวอย่างเช่น การเพิ่มขึ้นของเงินที่จ่ายให้แก่คนงานและผู้รับบำนาญมักจะตามหลังเงินเฟ้อ และสำหรับบางคนรายได้นั้นคงที่ นอกจากนี้ บุคคลหรือสถาบันที่มีสินทรัพย์เป็นเงินสดจะประสบกับการลดลงของอำนาจซื้อของเงินสด การเพิ่มขึ้นของระดับราคา (เงินเฟ้อ) จะกัดเซาะมูลค่าที่แท้จริงของเงิน (สกุลเงินที่ใช้งานได้) และสิ่งของอื่นๆ ที่มีลักษณะเป็นเงินตรา

ลูกหนี้ที่มีหนี้สินอัตราดอกเบี้ยคงที่ จะเห็นอัตราดอกเบี้ย "ที่แท้จริง" ลดลงเมื่ออัตราเงินเฟ้อสูงขึ้น อัตราดอกเบี้ยที่แท้จริงของเงินกู้คืออัตราดอกเบี้ยที่ระบุไว้ลบด้วยอัตราเงินเฟ้อ สูตรR = NIให้คำตอบโดยประมาณที่ถูกต้อง ตราบใดที่ทั้งอัตราดอกเบี้ยที่ระบุไว้และอัตราเงินเฟ้อมีค่าต่ำ สมการที่ถูกต้องคือr = n/iโดยที่r , nและiแสดงเป็นอัตราส่วน (เช่น 1.2 สำหรับ +20%, 0.8 สำหรับ −20%) ตัวอย่างเช่น เมื่ออัตราเงินเฟ้ออยู่ที่ 3% เงินกู้ที่มีอัตราดอกเบี้ยที่ระบุไว้ 5% จะมีอัตราดอกเบี้ยที่แท้จริงประมาณ 2% (ในความเป็นจริงคือ 1.94%) การเพิ่มขึ้นของอัตราเงินเฟ้อที่ไม่คาดคิดจะทำให้อัตราดอกเบี้ยที่แท้จริงลดลง ธนาคารและผู้ให้กู้รายอื่น ๆ ปรับความเสี่ยงจากเงินเฟ้อโดยการรวมเบี้ยประกันความเสี่ยงจากเงินเฟ้อไว้ในเงินกู้ที่มีอัตราดอกเบี้ยคงที่ หรือให้กู้ยืมในอัตราดอกเบี้ยที่ปรับได้

เชิงลบ

อัตราเงินเฟ้อที่สูงหรือคาดเดาไม่ได้ถือเป็นอันตรายต่อเศรษฐกิจโดยรวม เงินเฟ้อทำให้เกิดความไม่ eficiente ในตลาดและทำให้บริษัทต่างๆ วางแผนงบประมาณหรือวางแผนระยะยาวได้ยาก เงินเฟ้อสามารถฉุดรั้งประสิทธิภาพการผลิตได้ เนื่องจากบริษัทต่างๆ ถูกบังคับให้โยกย้ายทรัพยากรออกจากผลิตภัณฑ์และบริการไปเน้นที่กำไรและขาดทุนจากเงินเฟ้อ[ 56 ]ความไม่แน่นอนเกี่ยวกับกำลังซื้อของเงินในอนาคตทำให้การลงทุนและการออมลดลง[ 121 ]เงินเฟ้อส่งผลเสียต่อราคาของสินทรัพย์ เช่น ผลการดำเนินงานของหุ้นในระยะสั้น เนื่องจากมันกัดเซาะอัตรากำไรของบริษัทที่ไม่ใช่พลังงานและนำไปสู่มาตรการเข้มงวดนโยบายของธนาคารกลาง[ 122 ]เงินเฟ้อยังสามารถทำให้ภาษีเพิ่มขึ้นโดยปริยาย ตัวอย่างเช่น รายได้ที่เพิ่มขึ้นทำให้ผู้เสียภาษีต้องเสียภาษีเงินได้ในอัตราที่สูงขึ้น เว้นแต่ว่าอัตราภาษีจะปรับตามเงินเฟ้อ

ด้วยอัตราเงินเฟ้อสูง กำลังซื้อจะถูกกระจายใหม่จากผู้ที่มีรายได้คงที่ เช่น ผู้รับบำนาญบางรายที่เงินบำนาญไม่ได้ปรับตามดัชนีราคา ไปสู่ผู้ที่มีรายได้ผันแปรซึ่งรายได้อาจปรับตัวตามอัตราเงินเฟ้อได้ดีกว่า[ 56 ]การกระจายกำลังซื้อนี้จะเกิดขึ้นระหว่างคู่ค้าระหว่างประเทศด้วยเช่นกัน ในกรณีที่ มีการกำหนด อัตราแลกเปลี่ยน คงที่ อัตรา เงินเฟ้อที่สูงกว่าในเศรษฐกิจหนึ่งเมื่อเทียบกับอีกเศรษฐกิจหนึ่งจะทำให้สินค้าส่งออกของเศรษฐกิจแรกมีราคาแพงขึ้นและส่งผลกระทบต่อดุลการค้านอกจากนี้ยังอาจมีผลกระทบเชิงลบต่อการค้าจากความไม่เสถียรที่เพิ่มขึ้นของราคาแลกเปลี่ยนเงินตราเนื่องจากอัตราเงินเฟ้อที่คาดเดาไม่ได้

- การกักตุนสินค้า

- ผู้คนซื้อสินค้าคงทนและ/หรือสินค้าที่ไม่เน่าเสียง่าย รวมถึงสินค้าอื่นๆ เพื่อเก็บรักษามูลค่าทรัพย์สิน เพื่อหลีกเลี่ยงความสูญเสียที่คาดว่าจะเกิดขึ้นจากอำนาจซื้อของเงินที่ลดลง ซึ่งจะทำให้สินค้าที่กักตุนไว้ขาดแคลน

- ความไม่สงบทางสังคมและการก่อจลาจล

- ภาวะเงินเฟ้อสามารถนำไปสู่การประท้วงและการปฏิวัติครั้งใหญ่ได้โทมัส ซาร์เจนท์แสดงให้เห็นว่าหนี้สาธารณะจำนวนมหาศาลที่หลุยส์ที่ 16 สะสม ไว้กระตุ้นให้เกิด การ ปฏิวัติฝรั่งเศส[ 123 ]หลังจากการปฏิวัติ เงินเฟ้อได้เข้ามาแทนที่หนี้ในฐานะเครื่องมือในการจัดหาเงินทุนสำหรับหนี้[ 124 ] [ 125 ]ภาวะเงินเฟ้อรุนแรงหลังการปฏิวัติถือเป็นหนึ่งในสาเหตุของการขึ้นมามีอำนาจของนโปเลียน [ 126 ] [ 127 ] [ 128 ] ใน ทำนองเดียวกันภาวะเงินเฟ้อรุนแรงของเยอรมนี ถือเป็นหนึ่งในสาเหตุของการขึ้นมามีอำนาจของพรรคนาซี[ 129 ] [ 130 ]เงินเฟ้อ โดยเฉพาะอย่างยิ่งเงินเฟ้อด้านอาหารถือเป็นหนึ่งในสาเหตุหลักที่ทำให้เกิดการปฏิวัติตูนิเซีย ในปี 2010–2011 [ 131 ]และการปฏิวัติอียิปต์ในปี 2011 [ 132 ]ตามที่ผู้สังเกตการณ์หลายคน รวมถึงโรเบิร์ต โซเอลลิค[ 133 ] ประธานธนาคารโลกได้กล่าวไว้ประธานาธิบดีซีเน เอล อาบิดีน เบน อาลีแห่งตูนิเซียถูกขับออกจากตำแหน่งประธานาธิบดีฮอสนี มูบารักแห่งอียิปต์ก็ถูกขับออกจากตำแหน่งเช่นกันหลังจากการประท้วงเพียง 18 วัน และการประท้วงก็แพร่กระจายไปยังหลายประเทศในแอฟริกาเหนือและตะวันออกกลาง อย่างรวดเร็ว อัตราเงินเฟ้อสูงในอิหร่าน โดยเฉพาะอาหารถือเป็นหนึ่งในสาเหตุหลักของการประท้วงครั้งใหญ่ในอิหร่านในปี 2025-2026 [ 134 ] [ 135 ] [ 136 ]

- ภาวะเงินเฟ้อรุนแรง

- หากอัตราเงินเฟ้อสูงเกินไป อาจทำให้ผู้คนลดการใช้สกุลเงินลงอย่างมาก ส่งผลให้อัตราเงินเฟ้อเร่งตัวขึ้น เงินเฟ้อที่สูงและเร่งตัวขึ้นจะรบกวนการทำงานปกติของเศรษฐกิจอย่างมาก ทำให้ความสามารถในการจัดหาสินค้าลดลง เงินเฟ้อรุนแรงอาจทำให้ผู้คนเลิกใช้สกุลเงินของประเทศและหันไปใช้สกุลเงินต่างประเทศแทน ( การใช้ดอลลาร์เป็นสกุลเงินหลัก ) ดังที่เคยมีรายงานว่าเกิดขึ้นในเกาหลีเหนือ [ 137 ]

- ประสิทธิภาพในการจัดสรร

- โดยปกติแล้ว การเปลี่ยนแปลงของอุปทานหรืออุปสงค์ของสินค้าจะทำให้ราคาเปรียบเทียบ ของสินค้านั้น เปลี่ยนแปลงไป ซึ่งเป็นการส่งสัญญาณให้ผู้ซื้อและผู้ขายจัดสรรทรัพยากรใหม่เพื่อตอบสนองต่อสภาวะตลาดใหม่ แต่เมื่อราคามีการเปลี่ยนแปลงอยู่ตลอดเวลาเนื่องจากภาวะเงินเฟ้อ การเปลี่ยนแปลงราคาที่เกิดจากสัญญาณราคา เปรียบเทียบที่แท้จริงจึงยากที่จะแยกแยะออกจากการเปลี่ยนแปลงราคาที่เกิดจากภาวะเงินเฟ้อทั่วไป ทำให้ผู้เกี่ยวข้องตอบสนองต่อสัญญาณเหล่านั้นได้ช้า ผลที่ตามมาคือ ประสิทธิภาพในการจัดสรรทรัพยากรลดลง

- ต้นทุนหนังรองเท้า

- อัตราเงินเฟ้อสูงเพิ่มต้นทุนค่าเสียโอกาสของการถือครองเงินสด และอาจกระตุ้นให้ผู้คนถือครองสินทรัพย์ส่วนใหญ่ไว้ในบัญชีเงินฝากที่ให้ดอกเบี้ย อย่างไรก็ตาม เนื่องจากเงินสดยังคงจำเป็นสำหรับการทำธุรกรรม นั่นหมายความว่าจำเป็นต้อง "ไปธนาคาร" บ่อยขึ้นเพื่อถอนเงิน ซึ่งเปรียบเสมือนการ "สึกหรอของรองเท้า" ทุกครั้งที่ไป

- ในภาวะเงินเฟ้อสูง บริษัทต่างๆ จำเป็นต้องเปลี่ยนแปลงราคาบ่อยครั้งเพื่อให้ทันกับการเปลี่ยนแปลงของเศรษฐกิจโดยรวม แต่การเปลี่ยนแปลงราคานั้นมักเป็นกิจกรรมที่มีต้นทุนสูง ไม่ว่าจะโดยตรง เช่น ความจำเป็นในการพิมพ์เมนูใหม่ หรือโดยอ้อม เช่น เวลาและความพยายามเพิ่มเติมที่จำเป็นในการเปลี่ยนแปลงราคาอย่างต่อเนื่อง

เชิงบวก

- การปรับตัวของตลาดแรงงาน

- ค่าจ้างที่ระบุไว้จะปรับตัวลงช้าซึ่งอาจนำไปสู่ภาวะไม่สมดุลที่ยืดเยื้อและอัตราการว่างงานสูงในตลาดแรงงาน เนื่องจากเงินเฟ้อทำให้ค่าจ้างที่แท้จริงลดลงได้แม้ว่าค่าจ้างที่ระบุไว้จะคงที่ เงินเฟ้อในระดับปานกลางจึงช่วยให้ตลาดแรงงานเข้าสู่สมดุลได้เร็วขึ้น[ 140 ]

- มีพื้นที่ให้เคลื่อนไหวได้สะดวก

- เครื่องมือหลักในการควบคุมปริมาณเงินคือ ความสามารถในการกำหนดอัตราดอกเบี้ยเงินกู้ระยะสั้น (อัตราที่ธนาคารสามารถกู้ยืมจากธนาคารกลางได้) และการดำเนินงานในตลาดเปิดซึ่งเป็นการแทรกแซงของธนาคารกลางในตลาดพันธบัตรโดยมีเป้าหมายเพื่อส่งผลกระทบต่ออัตราดอกเบี้ยที่ระบุไว้ หากเศรษฐกิจตกอยู่ในภาวะถดถอยโดยมีอัตราดอกเบี้ยที่ระบุไว้ต่ำอยู่แล้ว หรือแม้กระทั่งเป็นศูนย์ ธนาคารกลางจะไม่สามารถลดอัตราดอกเบี้ยเหล่านี้ลงได้อีก (เนื่องจากอัตราดอกเบี้ยที่ระบุไว้ติดลบเป็นไปไม่ได้) เพื่อกระตุ้นเศรษฐกิจ สถานการณ์นี้เรียกว่ากับดักสภาพคล่อง

- ปรากฏการณ์มุนเดลล์-โทบิน

- ตามทฤษฎีของปรากฏการณ์มุนเดลล์-โทบิน การเพิ่มขึ้นของอัตราเงินเฟ้อจะนำไปสู่การเพิ่มขึ้นของการลงทุนในทุน ซึ่งจะนำไปสู่การเพิ่มขึ้นของการเติบโต[ 141 ]โรเบิร์ต มุนเดลล์ผู้ได้รับรางวัลโน เบล กล่าวว่า อัตราเงินเฟ้อปานกลางจะกระตุ้นให้ผู้ฝากเงินเปลี่ยนจากการถือเงินบางส่วนไปเป็นการกู้ยืมเพื่อใช้เป็นเงินทุนสำหรับการใช้จ่ายในอนาคต การเปลี่ยนแปลงดังกล่าวจะทำให้อัตราดอกเบี้ยที่แท้จริงในตลาดลดลง[ 142 ]อัตราดอกเบี้ยที่แท้จริงที่ต่ำลงจะกระตุ้นให้มีการกู้ยืมมากขึ้นเพื่อเป็นเงินทุนสำหรับการลงทุน ในทำนองเดียวกันเจมส์ โทบิน ผู้ได้รับรางวัลโนเบล กล่าวว่า อัตราเงินเฟ้อดังกล่าวจะทำให้ธุรกิจเปลี่ยนจากการลงทุนในทุนทางกายภาพ (โรงงาน อุปกรณ์ และสินค้าคงคลัง) ไปเป็นการลงทุนในยอดคงเหลือของเงินในพอร์ตสินทรัพย์ การเปลี่ยนแปลงดังกล่าวหมายถึงการเลือกทำการลงทุนที่มีอัตราผลตอบแทนที่แท้จริงต่ำกว่า (อัตราผลตอบแทนต่ำกว่าเนื่องจากมีการลงทุนที่มีอัตราผลตอบแทนสูงกว่าไปแล้วก่อนหน้านี้) [ 143 ]ผลกระทบที่เกี่ยวข้องทั้งสองนี้เรียกว่าปรากฏการณ์มุนเดลล์-โทบิน เว้นแต่ว่าเศรษฐกิจจะมีการลงทุนมากเกินไปอยู่แล้วตามแบบจำลองทฤษฎีการเติบโตทางเศรษฐกิจการลงทุนเพิ่มเติมที่เกิดขึ้นจากผลกระทบดังกล่าวจะถูกมองว่าเป็นสิ่งที่ดี

- ความไม่เสถียรที่เกิดจากภาวะเงินฝืด

- นักเศรษฐศาสตร์SC Tsiangตั้งข้อสังเกตว่า เมื่อคาดการณ์ว่าภาวะเงินฝืดจะเกิดขึ้นอย่างมีนัยสำคัญ ผลกระทบสำคัญสองประการจะปรากฏขึ้น ซึ่งทั้งสองเป็นผลมาจากการที่การถือเงินเข้ามาแทนที่การให้กู้ยืมในฐานะเครื่องมือในการออม[ 144 ]ประการแรกคือ ราคาที่ลดลงอย่างต่อเนื่องและแรงจูงใจในการกักตุนเงินที่เกิดขึ้นจะทำให้เกิดความไม่เสถียรอันเนื่องมาจากความกลัวที่เพิ่มขึ้น ในขณะที่เงินที่กักตุนไว้มีมูลค่าเพิ่มขึ้น ว่ามูลค่าของเงินที่กักตุนเหล่านั้นมีความเสี่ยง เนื่องจากผู้คนตระหนักว่าการเคลื่อนไหวเพื่อแลกเปลี่ยนเงินที่กักตุนเหล่านั้นกับสินค้าและสินทรัพย์ที่แท้จริงจะทำให้ราคาสินค้าเหล่านั้นสูงขึ้นอย่างรวดเร็ว การเคลื่อนไหวใดๆ ในการใช้จ่ายเงินที่กักตุนเหล่านั้น "เมื่อเริ่มต้นแล้วจะกลายเป็นหิมะถล่มครั้งใหญ่ ซึ่งอาจอาละวาดเป็นเวลานานก่อนที่จะหมดไป" [ 145 ]ดังนั้น ระบอบเงินฝืดในระยะยาวมีแนวโน้มที่จะถูกขัดจังหวะด้วยภาวะเงินเฟ้อที่พุ่งสูงขึ้นอย่างรวดเร็วเป็นระยะๆ และการหยุดชะงักทางเศรษฐกิจที่แท้จริงที่ตามมา ผลกระทบประการที่สองที่ Tsiang ตั้งข้อสังเกตคือ เมื่อผู้ฝากเงินได้เปลี่ยนจากการให้กู้ยืมในตลาดการเงินมาเป็นการถือเงินแทน บทบาทของตลาดเหล่านั้นในการนำเงินออมไปสู่การลงทุนก็จะลดลง หากอัตราดอกเบี้ยที่แท้จริงถูกผลักดันให้เหลือศูนย์หรือใกล้ศูนย์ เนื่องจากการแข่งขันกับสินทรัพย์ทางการเงินที่มีผลตอบแทนสูง กลไกการกำหนดราคาในตลาดที่เหลืออยู่ก็จะไม่มีอยู่ เมื่อตลาดการเงินถูกทำลายไปโดยสิ้นเชิง ราคาของสินค้าและสินทรัพย์ทางกายภาพที่เหลืออยู่ก็จะเคลื่อนไหวไปในทิศทางที่ผิดปกติ ตัวอย่างเช่น ความต้องการออมที่เพิ่มขึ้นจะไม่สามารถผลักดันอัตราดอกเบี้ยให้ลดลงไปอีก (และกระตุ้นการลงทุน) แต่จะทำให้เกิดการกักตุนเงินมากขึ้น ส่งผลให้ราคาสินค้าอุปโภคบริโภคลดลง และทำให้การลงทุนในการผลิตสินค้าอุปโภคบริโภคน่าสนใจน้อยลง ภาวะเงินเฟ้อในระดับปานกลาง เมื่อรวมความคาดหวังของเงินเฟ้อเข้าไปในอัตราดอกเบี้ยที่แท้จริงแล้ว จะทำให้อัตราดอกเบี้ยเหล่านั้นมีพื้นที่ในการปรับตัวขึ้นและลงตามโอกาสการลงทุนที่เปลี่ยนแปลงไป หรือความต้องการของผู้ฝากเงิน และจะช่วยให้ตลาดการเงินสามารถทำงานได้อย่างเป็นปกติมากขึ้น

ค่าครองชีพ

กำลังซื้อที่แท้จริงของการจ่ายเงินคงที่นั้นลดลงเนื่องจากภาวะเงินเฟ้อ เว้นแต่จะมีการปรับตามเงินเฟ้อเพื่อให้มูลค่าที่แท้จริงคงที่ ในหลายประเทศ สัญญาจ้างงาน ผลประโยชน์บำนาญ และสิทธิประโยชน์ของรัฐบาล (เช่นประกันสังคม ) จะผูกติดกับดัชนีค่าครองชีพ โดยทั่วไปคือดัชนีราคาผู้บริโภค[ 146 ]การปรับค่าครองชีพ (COLA) จะปรับเงินเดือนตามการเปลี่ยนแปลงของดัชนีค่าครองชีพ[ 147 ]การปรับนี้ไม่ได้ควบคุมเงินเฟ้อ แต่พยายามบรรเทาผลกระทบของเงินเฟ้อสำหรับผู้ที่มีรายได้คงที่ โดยทั่วไปเงินเดือนจะถูกปรับทุกปีในเศรษฐกิจที่มีเงินเฟ้อต่ำ ในช่วงภาวะเงินเฟ้อรุนแรงจะมีการปรับบ่อยขึ้น[ 146 ] นอกจากนี้ ยังอาจผูกติดกับดัชนีค่าครองชีพที่แตกต่างกันไปตามสถานที่ทางภูมิศาสตร์หากพนักงานย้ายที่อยู่

เงื่อนไขการปรับขึ้นค่าจ้างประจำปีในสัญญาจ้างงานสามารถระบุการเพิ่มขึ้นของค่าจ้างของพนักงานในรูปแบบเปอร์เซ็นต์ย้อนหลังหรือในอนาคต โดยไม่ผูกติดกับดัชนีใดๆ การเพิ่มขึ้นของค่าจ้างที่เจรจาต่อรองกันนี้เรียกกันทั่วไปว่า การปรับค่าครองชีพ ("COLAs") หรือการเพิ่มขึ้นของค่าครองชีพ เนื่องจากมีความคล้ายคลึงกับการเพิ่มขึ้นของค่าจ้างที่ผูกติดกับดัชนีที่กำหนดจากภายนอก

การควบคุมอัตราเงินเฟ้อ

นโยบายการเงินคือนโยบายที่หน่วยงานทางการเงิน (ส่วนใหญ่คือธนาคารกลางของประเทศ) นำมาใช้เพื่อให้บรรลุวัตถุประสงค์[ 148 ]ในบรรดาวัตถุประสงค์เหล่านี้ การรักษาอัตราเงินเฟ้อให้อยู่ในระดับต่ำและคงที่มักเป็นวัตถุประสงค์ที่สำคัญ ไม่ว่าจะโดยตรงผ่านการกำหนดเป้าหมายเงินเฟ้อหรือโดยอ้อม เช่น ผ่านอัตราแลกเปลี่ยนคงที่เทียบกับสกุลเงินที่มีอัตราเงินเฟ้อต่ำ

แนวทางการควบคุมเงินเฟ้อในอดีต

ในอดีต ธนาคารกลางและรัฐบาลได้ดำเนินนโยบายต่างๆ เพื่อให้บรรลุอัตราเงินเฟ้อต่ำ โดยใช้ตัวชี้วัดมูลค่าต่างๆ ก่อนสงครามโลกครั้งที่ 1 ระบบ มาตรฐานทองคำเป็นที่แพร่หลาย แต่ในที่สุดก็พบว่าเป็นอันตรายต่อเสถียรภาพทางเศรษฐกิจและการจ้างงาน โดยเฉพาะอย่างยิ่งในช่วงภาวะเศรษฐกิจตกต่ำครั้งใหญ่ในทศวรรษ 1930 [ 149 ]ในช่วงหลายทศวรรษแรกหลังสงครามโลกครั้งที่ 2 ระบบ เบรตตันวูดส์ได้ริเริ่มระบบอัตราแลกเปลี่ยนคงที่สำหรับประเทศพัฒนาแล้วส่วนใหญ่ โดยผูกค่าเงินของประเทศเหล่านั้นกับดอลลาร์สหรัฐ ซึ่งสามารถแปลงเป็นทองคำได้โดยตรง[ 150 ]อย่างไรก็ตาม ระบบดังกล่าวล่มสลายลงในทศวรรษ 1970 หลังจากนั้นค่าเงินหลักๆ ก็เริ่มลอยตัวสัมพันธ์กัน[ 151 ]ในช่วงทศวรรษ 1970 ธนาคารกลางหลายแห่งหันมาใช้ เป้าหมาย ปริมาณเงินที่แนะนำโดยมิลตัน ฟรีดแมนและนักเศรษฐศาสตร์การเงิน คนอื่นๆ โดยมุ่งเป้าไปที่อัตราการเติบโตของเงินที่คงที่เพื่อควบคุมเงินเฟ้อ อย่างไรก็ตาม พบว่าไม่สามารถนำไปใช้ได้จริงเนื่องจากความสัมพันธ์ที่ไม่มั่นคงระหว่างปริมาณเงินและตัวแปรเศรษฐกิจมหภาคอื่นๆ และในที่สุดก็ถูกยกเลิกโดยเศรษฐกิจหลักทั้งหมด[ 149 ]ในปี 1990 นิวซีแลนด์เป็นประเทศแรกที่นำเป้าหมายอัตราเงินเฟ้อ อย่างเป็นทางการมา ใช้เป็นพื้นฐานของนโยบายการเงิน โดยปรับอัตราดอกเบี้ยอย่างต่อเนื่องเพื่อนำอัตราเงินเฟ้อของประเทศไปสู่เป้าหมายอย่างเป็นทางการ กลยุทธ์นี้โดยทั่วไปถือว่าได้ผลดี และธนาคารกลางในประเทศที่พัฒนา แล้วส่วนใหญ่ ได้ปรับใช้กลยุทธ์ที่คล้ายคลึงกันในช่วงหลายปีที่ผ่านมา[ 152 ]ณ ปี 2023 ธนาคารกลางของ ประเทศสมาชิก G7 ทั้งหมด สามารถกล่าวได้ว่าปฏิบัติตามเป้าหมายอัตราเงินเฟ้อ รวมถึงธนาคารกลางยุโรปและธนาคารกลางสหรัฐซึ่งได้นำองค์ประกอบหลักของการกำหนดเป้าหมายอัตราเงินเฟ้อมาใช้โดยไม่ได้เรียกตัวเองอย่างเป็นทางการว่าเป็นผู้กำหนดเป้าหมายอัตราเงินเฟ้อ[ 152 ]ในประเทศกำลังพัฒนา ระบบอัตราแลกเปลี่ยนคงที่ยังคงเป็นนโยบายการเงินที่พบได้บ่อยที่สุด[ 153 ]

อัตราแลกเปลี่ยนคงที่

ภายใต้ระบบอัตราแลกเปลี่ยนคงที่ สกุลเงินของประเทศหนึ่งจะถูกผูกไว้กับสกุลเงินเดียวหรือตะกร้าสกุลเงินอื่น ๆ โดยทั่วไปแล้ว อัตราแลกเปลี่ยนคงที่จะใช้เพื่อรักษาเสถียรภาพของมูลค่าสกุลเงินเมื่อเทียบกับสกุลเงินที่ผูกไว้ นอกจากนี้ยังสามารถใช้เป็นวิธีการควบคุมอัตราเงินเฟ้อได้ หากเขตสกุลเงินที่ผูกไว้กับสกุลเงินนั้นมีอัตราเงินเฟ้อต่ำและคงที่ อย่างไรก็ตาม เมื่อมูลค่าของสกุลเงินอ้างอิงเพิ่มขึ้นและลดลง สกุลเงินที่ผูกไว้กับสกุลเงินนั้นก็จะเปลี่ยนแปลงไปด้วย ซึ่งหมายความว่าอัตราเงินเฟ้อในประเทศที่มีอัตราแลกเปลี่ยนคงที่นั้นถูกกำหนดโดยอัตราเงินเฟ้อของประเทศที่สกุลเงินนั้นผูกไว้ด้วย นอกจากนี้ อัตราแลกเปลี่ยนคงที่ยังป้องกันไม่ให้รัฐบาลใช้นโยบายการเงินภายในประเทศเพื่อบรรลุเสถียรภาพทางเศรษฐกิจมหภาค[ 154 ]

ณ ปี 2023 เดนมาร์กเป็นประเทศเดียวในกลุ่ม OECDที่คงอัตราแลกเปลี่ยนคงที่ (เทียบกับเงินยูโร ) แต่อัตราแลกเปลี่ยนคงที่นี้มักถูกใช้เป็นกลยุทธ์นโยบายการเงินในประเทศกำลังพัฒนา[ 153 ]

มาตรฐานทองคำ

ระบบมาตรฐานทองคำเป็นระบบการเงินที่ใช้ธนบัตร (หรือโทเค็นทางการเงินอื่น ๆ) เป็นสื่อกลางในการแลกเปลี่ยนทั่วไปของภูมิภาค ซึ่งโดยปกติแล้วสามารถแลกเปลี่ยนเป็นทองคำในปริมาณคงที่ได้อย่างเสรี ระบบมาตรฐานจะระบุวิธีการนำทองคำมาเป็นหลักประกัน รวมถึงปริมาณทองคำต่อหน่วยสกุลเงิน สกุลเงินนั้นไม่มีมูลค่าใน ตัวเอง แต่ได้รับการยอมรับจากผู้ค้าเพราะสามารถแลกเปลี่ยนเป็นมูลค่าที่เทียบเท่ากับสินค้า (โทเค็น) ได้ ตัวอย่างเช่น ใบรับรองเงินของสหรัฐฯสามารถแลกเปลี่ยนเป็นเงินแท้ได้

ภายใต้ระบบมาตรฐานทองคำ อัตราเงินเฟ้อ (หรือเงินฝืด) ในระยะยาวจะถูกกำหนดโดยอัตราการเติบโตของอุปทานทองคำเมื่อเทียบกับผลผลิตรวม[ 155 ]นักวิจารณ์โต้แย้งว่าสิ่งนี้จะทำให้เกิดความผันผวนตามอำเภอใจในอัตราเงินเฟ้อ และนโยบายการเงินจะถูกกำหนดโดยพื้นฐานจากจุดตัดของปริมาณทองคำใหม่ที่ผลิตได้จากการทำเหมืองและความต้องการทองคำที่เปลี่ยนแปลงไปสำหรับการใช้งานจริง[ 156 ] [ 157 ]ในอดีตพบว่าระบบมาตรฐานทองคำทำให้การรักษาเสถียรภาพระดับการจ้างงานและการหลีกเลี่ยงภาวะเศรษฐกิจถดถอยทำได้ยากขึ้น และในที่สุดก็ถูกยกเลิกไปทั่วทุกหนแห่ง[ 149 ] [ 158 ]

สกุลเงินเดมูเรจ

นักเศรษฐศาสตร์ Freiwirtschaftตั้งทฤษฎีว่าเงินค่าปรับล่าช้าสามารถขจัดทั้งภาวะเงินเฟ้อและภาวะเงินฝืดได้ โดยทั่วไปแล้วจะมีต้นทุนดอกเบี้ยบางส่วนที่รวมอยู่ในสินค้าและบริการที่ผู้บริโภคมักซื้อ[ 159 ] : 4 ดังนั้นหากเงินค่าปรับล่าช้าขจัดอัตราดอกเบี้ย ราคาจึงมีโอกาสน้อยที่จะเพิ่มขึ้น ค่าปรับล่าช้าจะทำให้ปริมาณเงินลดลงตามธรรมชาติ ซึ่งจะทำให้เกิดภาวะเงินฝืด หากธนาคารกลางออกและตรวจสอบเงินค่าปรับล่าช้าตามที่ Gesell เสนอไว้แต่เดิม ธนาคารกลางก็สามารถทดแทนเงินทั้งหมดที่หายไปเนื่องจากค่าปรับล่าช้าได้โดยการพิมพ์เงินในอัตราที่ใกล้เคียงกัน[ 160 ]การพิมพ์เงินอาจสร้างเงินเฟ้อเพียงพอที่จะหักล้างภาวะเงินฝืดตามธรรมชาติของค่าปรับล่าช้า ทำให้บรรลุเป้าหมายเงินเฟ้อที่ 0% [ 161 ]

การควบคุมราคาและการปันส่วน

อีกวิธีหนึ่งที่เคยใช้ในอดีตคือการควบคุมราคาโดยทั่วไปนักเศรษฐศาสตร์มักแนะนำไม่ให้ใช้การควบคุมราคาเนื่องจากจะทำให้เกิดการขาดแคลน[ 162 ] [ 163 ] [ 164 ]การควบคุมราคาร่วมกับการปันส่วนได้ถูกนำมาใช้อย่างประสบความสำเร็จในภาวะสงคราม อย่างไรก็ตาม การนำไปใช้ในบริบทอื่นๆ นั้นมีผลลัพธ์ที่หลากหลาย ตัวอย่างความล้มเหลวที่เห็นได้ชัดคือการควบคุมค่าจ้างและราคาในปี 1972โดยริชาร์ด นิกสัน

การลดภาษี

การลดภาษีขายหรือภาษีมูลค่าเพิ่มสามารถลดราคาในตลาดที่มีการแข่งขันได้[ 165 ]

การกำหนดเป้าหมายอัตราเงินเฟ้อ

นับตั้งแต่เริ่มใช้ครั้งแรกในนิวซีแลนด์ในปี 1990 การกำหนดเป้าหมายอัตราเงินเฟ้อโดยตรงในฐานะกลยุทธ์นโยบายการเงินได้แพร่หลายจนกลายเป็นที่แพร่หลายในหมู่ประเทศพัฒนาแล้ว แนวคิดพื้นฐานคือธนาคารกลางจะปรับอัตราดอกเบี้ย อย่างต่อเนื่อง เพื่อมีอิทธิพลต่ออัตราเงินเฟ้อของประเทศให้เข้าใกล้เป้าหมายอย่างเป็นทางการ การเปลี่ยนแปลงของอัตราดอกเบี้ยส่งผลกระทบต่ออุปสงค์รวมอุปทานรวมและอัตราเงินเฟ้อในรูปแบบต่างๆ ซึ่งเรียกอีกอย่างว่ากลไกการส่งผ่านทางการเงิน [ 166 ]ความสัมพันธ์ระหว่างการว่างงานและอัตราเงินเฟ้อเรียกว่าเส้นโค้งฟิลลิปส์

ในประเทศ OECD ส่วนใหญ่ เป้าหมายอัตราเงินเฟ้ออยู่ที่ประมาณ 2% [ 167 ]โดยทั่วไปแล้วประชาชนมักไม่ชอบเงินเฟ้อ[ 168 ]โดยเฉลี่ยแล้วผู้มีสิทธิเลือกตั้งชอบอัตราเงินเฟ้อที่ประมาณ 0% [ 169 ]

ดูเพิ่มเติม

- ความขาดแคลนเทียม

- อัตราเงินเฟ้อพื้นฐาน

- ค่าครองชีพ

- กระบวนการสะสม

- สมการฟิชเชอร์

- ราคาอาหาร

- ภาวะเงินเฟ้อรุนแรง

- หน่วยบัญชีดัชนี

- ภาวะเงินเฟ้อ

- การบัญชีเงินเฟ้อ

- เบต้าเงินเฟ้อ

- อนุพันธ์เงินเฟ้อ

- การป้องกันความเสี่ยงจากเงินเฟ้อ

- อัตราเงินเฟ้อพาดหัวข่าว

- การวัดมูลค่าทางเศรษฐกิจเมื่อเวลาผ่านไป

- การบริโภคมากเกินไป

- มูลค่าที่แท้จริงเทียบกับมูลค่าที่ระบุไว้ (เศรษฐศาสตร์)

- การลดขนาดสินค้าและการลดปริมาณสินค้า

- เงินเฟ้อระยะยาว

- เศรษฐกิจแบบสภาวะคงที่

- เงินเฟ้อแบบแอบแฝง

- ภาวะช็อกด้านอุปทาน

- ต้นทุนด้านสวัสดิการของภาวะเงินเฟ้อ

อ่านเพิ่มเติม

- Auernheimer, Leonardo , "คู่มือของรัฐบาลที่ซื่อสัตย์ในการหารายได้จากการสร้างเงิน", วารสารเศรษฐศาสตร์การเมือง, เล่มที่ 82, ฉบับที่ 3, พฤษภาคม/มิถุนายน 1974, หน้า 598–606

- Baumol, William J.และAlan S. Blinder , เศรษฐศาสตร์มหภาค: หลักการและนโยบาย , ฉบับที่สิบ. Thomson South-Western, 2006. ISBN 0-324-22114-2.

- ธนาคารกลางสหรัฐสาขาบอสตัน “ การทำความเข้าใจภาวะเงินเฟ้อและผลกระทบต่อนโยบายการเงิน: การทบทวน เส้นโค้งฟิลลิปส์” เก็บถาวรเมื่อ วันที่ 26 สิงหาคม 2556 ที่Wayback Machine , Conference Series 53, 9–11 มิถุนายน 2551, Chatham, Massachusetts (ดู บทความเกี่ยวกับ เส้นโค้งฟิลลิปส์ เพิ่มเติม )

- ฟรีดแมน, มิลตัน , ปาฐกถาโนเบล: เงินเฟ้อและการว่างงานปี 1977

- มิชกิน, เฟรเดอริก เอส. , เศรษฐศาสตร์ของเงิน การธนาคาร และตลาดการเงิน , นิวยอร์ก, ฮาร์เปอร์คอลลินส์, 1995.

- โอลนีย์, มาร์ธา . 2024. เงินเฟ้อ . สำนักพิมพ์ MIT.

- ธนาคารโลก , 2018. เงินเฟ้อในประเทศเศรษฐกิจเกิดใหม่และกำลังพัฒนา: วิวัฒนาการ ปัจจัยขับเคลื่อน และนโยบาย . เรียบเรียงโดย Jongrim Ha, M. Ayhan Kose และ Franziska Ohnsorge.

ลิงก์ภายนอก

- อัตราเงินเฟ้อรายปีของธนาคารโลกสำหรับทุกประเทศ

- เครื่องคำนวณอัตราเงินเฟ้อ

- เครื่องคำนวณอัตราเงินเฟ้อแบบทบต้นสำหรับใช้งานทั่วไป

- ดัชนีราคาผู้บริโภค

- องค์การความร่วมมือทางเศรษฐกิจและการพัฒนา (OECD)

- สหรัฐอเมริกา ( สำนักงานสถิติแรงงาน )

- อัตราเงินเฟ้อโลก (1290–2006) ( Riksbank สวีเดน )

- เฉพาะสหรัฐอเมริกา

- เครื่องคำนวณค่าครองชีพ (ค.ศ. 1913–ปัจจุบัน) เก็บถาวรเมื่อวันที่ 5 กันยายน 2019 ที่Wayback Machine ( AIER )

- เครื่องคำนวณอัตราเงินเฟ้อ (ปี 1913–ปัจจุบัน) ( สำนักงานสถิติแรงงานแห่งสหรัฐอเมริกา )

- ภาวะเงินเฟ้อ (เอกสารทางประวัติศาสตร์) ( เฟรเซอร์ )