อ่าน 33 นาที

ธนาคารกลางสหรัฐ

ระบบ ธนาคารกลางสหรัฐ (มักย่อว่า ธนาคารกลางสหรัฐ หรือเรียกสั้น ๆ ว่า เฟด ) คือ ระบบ ธนาคารกลาง ของ สหรัฐอเมริกา ก่อตั้งขึ้นเมื่อวันที่ 23 ธันวาคม ค.ศ.

ธนาคารกลางสหรัฐ

ตราสัญลักษณ์ของระบบธนาคารกลางสหรัฐ | |

ธงของระบบธนาคารกลางสหรัฐ | |

อาคารเอคเคิลส์ในกรุงวอชิงตัน ดี.ซี.ซึ่งเป็นสำนักงานใหญ่ของระบบธนาคารกลางสหรัฐ (Federal Reserve System) | |

| ธนาคารกลางของ | สหรัฐอเมริกา |

|---|---|

| สำนักงานใหญ่ | อาคารเอคเคิลส์วอชิงตันดี.ซี.สหรัฐอเมริกา |

| ที่จัดตั้งขึ้น | 23 ธันวาคม พ.ศ. 2456 |

| หน่วยงานปกครอง | คณะกรรมการบริหาร |

| บุคคลสำคัญ | |

| สกุลเงิน | ดอลลาร์สหรัฐ USD ( ISO 4217 ) |

| ข้อกำหนดการสำรอง | ไม่มี[ 1 ] |

| อัตราดอกเบี้ยธนาคาร | 3.75% [ 2 ] |

| เป้าหมายอัตราดอกเบี้ย | 3.50–3.75% [ 3 ] |

| ดอกเบี้ยจากเงินสำรอง | 3.65% [ 4 ] |

| ดอกเบี้ยที่จ่ายสำหรับเงินสำรองส่วนเกิน? | ใช่ |

| เว็บไซต์ | www.federalreserve.gov |

| ธนาคารกลางสหรัฐ | |

| ภาพรวมของหน่วยงาน | |

| เขตอำนาจศาล | รัฐบาลกลางของสหรัฐอเมริกา |

หน่วยงานเด็ก | |

เอกสารสำคัญ | |

| บทความนี้เป็นส่วนหนึ่งของชุดบทความเกี่ยวกับ... |

| ระบบธนาคารในสหรัฐอเมริกา |

|---|

|

ระบบธนาคารกลางสหรัฐ (มักย่อว่าธนาคารกลางสหรัฐหรือเรียกสั้น ๆ ว่าเฟด ) คือ ระบบ ธนาคารกลางของสหรัฐอเมริกาก่อตั้งขึ้นเมื่อวันที่ 23 ธันวาคม ค.ศ. 1913 โดยการประกาศใช้พระราชบัญญัติธนาคารกลางสหรัฐ หลังจากเกิด วิกฤตการณ์ทางการเงินหลายครั้ง(โดยเฉพาะวิกฤตการณ์ทางการเงินปี 1907 ) ซึ่งนำไปสู่ความต้องการควบคุมระบบการเงินจากส่วนกลางเพื่อบรรเทาวิกฤตการณ์ทางการเงิน[รายการที่ 1 ]แม้จะเป็นเครื่องมือของรัฐบาลสหรัฐ แต่ระบบธนาคารกลางสหรัฐถือว่าตนเองเป็น "ธนาคารกลางอิสระ เนื่องจากนโยบายการเงินของธนาคารกลางไม่จำเป็นต้องได้รับการอนุมัติจากประธานาธิบดีหรือบุคคลอื่นใดในฝ่ายบริหารหรือฝ่ายนิติบัญญัติของรัฐบาล ธนาคารกลางไม่ได้รับเงินทุนที่จัดสรรโดยรัฐสภา และวาระของสมาชิกคณะกรรมการบริหารครอบคลุมหลายวาระของประธานาธิบดีและรัฐสภา" [ 11 ]ตลอดหลายปีที่ผ่านมา เหตุการณ์ต่างๆ เช่นภาวะเศรษฐกิจตกต่ำครั้งใหญ่ในช่วงทศวรรษ 1930 และภาวะเศรษฐกิจถดถอยครั้งใหญ่ในช่วงทศวรรษ 2000 ได้นำไปสู่การขยายบทบาทและความรับผิดชอบของระบบธนาคารกลางสหรัฐ[ 6 ] [ 12 ]

รัฐสภาได้กำหนดวัตถุประสงค์หลักสามประการสำหรับนโยบายการเงินในพระราชบัญญัติธนาคารกลางสหรัฐ ได้แก่ การเพิ่มการจ้างงานให้สูงสุด การรักษาเสถียรภาพราคา และการควบคุมอัตราดอกเบี้ยระยะยาว[ 13 ]วัตถุประสงค์สองประการแรกบางครั้งเรียกว่าภารกิจคู่ของธนาคารกลางสหรัฐ[ 14 ]หน้าที่ของธนาคารกลางสหรัฐได้ขยายออกไปตลอดหลายปีที่ผ่านมา และรวมถึงการกำกับดูแลและควบคุมธนาคารการรักษาเสถียรภาพของระบบการเงิน และการให้บริการทางการเงินแก่สถาบันรับฝากเงินรัฐบาลสหรัฐ และสถาบันทางการต่างประเทศ[ 15 ]ธนาคารกลางสหรัฐยังดำเนินการวิจัยเกี่ยวกับเศรษฐกิจและจัดทำเอกสารเผยแพร่จำนวนมาก เช่นBeige Bookและ ฐาน ข้อมูลFRED [ 16 ]

ระบบธนาคารกลางสหรัฐประกอบด้วยหลายระดับ อยู่ภายใต้การกำกับดูแลของคณะกรรมการบริหารหรือคณะกรรมการธนาคารกลางสหรัฐ (FRB) ซึ่งได้รับการแต่งตั้งจากประธานาธิบดี ธนาคารกลางสหรัฐ ระดับภูมิภาค 12 แห่ง ตั้งอยู่ในเมืองต่างๆ ทั่วประเทศ ทำหน้าที่กำกับดูแลและตรวจสอบธนาคารพาณิชย์เอกชน[ 17 ]ธนาคารพาณิชย์ที่ได้รับอนุญาตในระดับประเทศจะต้องถือหุ้นใน และสามารถเลือกสมาชิกคณะกรรมการบางส่วนของธนาคารกลางสหรัฐในภูมิภาคของตนได้

คณะกรรมการตลาดเปิดกลาง (FOMC) กำหนดนโยบายการเงินโดยการปรับเป้าหมายอัตราดอกเบี้ยเงินทุนของรัฐบาลกลางซึ่งโดยทั่วไปจะมีอิทธิพลต่ออัตราดอกเบี้ยในตลาดและในทางกลับกันก็มีอิทธิพลต่อกิจกรรมทางเศรษฐกิจของสหรัฐฯ ผ่านกลไกการส่งผ่านทางการเงิน FOMC ประกอบด้วยสมาชิกทั้งเจ็ดคนของคณะกรรมการบริหารและประธานธนาคารกลางสหรัฐประจำภูมิภาคทั้งสิบสองแห่ง แม้ว่าจะมีเพียงประธานธนาคารห้าคนเท่านั้นที่มีสิทธิ์ออกเสียงในแต่ละครั้ง ได้แก่ ประธานธนาคารกลางนิวยอร์กและอีกสี่คนที่หมุนเวียนกันออกเสียงวาระละหนึ่งปี นอกจากนี้ยังมีสภาที่ปรึกษาต่างๆ อีกด้วย[รายการที่ 2 ]โครงสร้างของ FOMC นั้นเป็นเอกลักษณ์ในบรรดาธนาคารกลาง และยังผิดปกติตรงที่กระทรวงการคลังของสหรัฐฯซึ่งเป็นหน่วยงานภายนอกธนาคารกลาง เป็นผู้พิมพ์สกุลเงินที่ใช้[ 22 ]

รัฐบาลกลางกำหนดเงินเดือนของผู้ว่าการทั้งเจ็ดคนของคณะกรรมการ และได้รับผลกำไรประจำปีทั้งหมดของระบบหลังจากจ่ายเงินปันผลจากการลงทุนในทุนของธนาคารสมาชิก และรักษาส่วนเกินในบัญชีไว้ ในปี 2558 ธนาคารกลางสหรัฐมีรายได้สุทธิ 100.2 พันล้านดอลลาร์สหรัฐ และโอนเงิน 97.7 พันล้านดอลลาร์สหรัฐไปยังกระทรวงการคลังสหรัฐ[ 23 ]และในปี 2563 มีรายได้ประมาณ 88.6 พันล้านดอลลาร์สหรัฐ โดยมีการโอนเงินไปยังกระทรวงการคลังสหรัฐจำนวน 86.9 พันล้านดอลลาร์สหรัฐ[ 24 ]

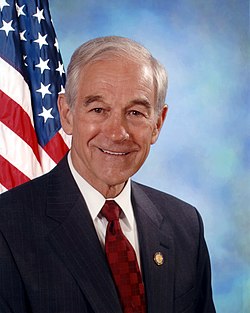

ธนาคารกลางสหรัฐถูกวิพากษ์วิจารณ์ถึงแนวทางการจัดการเงินเฟ้อการขาดความโปร่งใส และบทบาทของธนาคารกลางในภาวะเศรษฐกิจตกต่ำ[ 25 ] [ 26 ] [ 27 ]บุคคลสำคัญอย่างมิลตัน ฟรีดแมนและรอน พอลได้โต้แย้งว่าการกระทำของธนาคารกลางสหรัฐ เช่นนโยบายขยายตัวและการช่วยเหลือทางการเงิน มีส่วนทำให้เกิดเงินเฟ้อฟองสบู่สินทรัพย์และ ความเสี่ยง ทางศีลธรรม[ 28 ] [ 29 ] [ 30 ]นักวิจารณ์ยังตั้งข้อสังเกตอีกว่า การเปลี่ยนจากมาตรฐานทองคำไปเป็น สกุลเงิน กระดาษส่งผลให้เกิดเงินเฟ้อในระยะยาวและความไม่มั่นคงทางการเงิน โดยบางคนเรียกร้องให้ยุบธนาคารกลางสหรัฐหรือเพิ่มความรับผิดชอบผ่านการตรวจสอบ[ 31 ] [ 32 ]

วัตถุประสงค์

ก่อนการก่อตั้งระบบธนาคารกลางสหรัฐ สหรัฐอเมริกาประสบกับวิกฤตการณ์ทางการเงินหลายครั้ง วิกฤตการณ์ที่รุนแรงเป็นพิเศษในปี 1907 ทำให้รัฐสภาต้องออกกฎหมายธนาคารกลางสหรัฐในปี 1913 แรงจูงใจหลักที่ประกาศไว้สำหรับการสร้างระบบธนาคารกลางสหรัฐคือการแก้ไขปัญหา ความตื่นตระหนก ทางการธนาคาร[ 6 ]วัตถุประสงค์อื่นๆ ที่ระบุไว้คือ "เพื่อจัดหาสกุลเงินที่มีความยืดหยุ่น เพื่อจัดหาช่องทางในการลดราคาตั๋วเงินทางการค้า [และ] เพื่อสร้างการกำกับดูแลการธนาคารที่มีประสิทธิภาพมากขึ้นในสหรัฐอเมริกา" [ 33 ]

ปัจจุบัน วัตถุประสงค์ของธนาคารกลางสหรัฐรวมถึงความรับผิดชอบดังต่อไปนี้: [ 15 ] [ 34 ]

- แก้ไขปัญหาความตื่นตระหนกในภาคธนาคาร

- ทำหน้าที่เป็นธนาคารกลางของสหรัฐอเมริกา

- สร้างความสมดุลระหว่างผลประโยชน์ส่วนตัวของธนาคารและความรับผิดชอบส่วนกลางของรัฐบาล

- กำกับดูแลและควบคุมสถาบันการธนาคาร

- ปกป้องสิทธิสินเชื่อของผู้บริโภค

- ดำเนินนโยบายการเงินโดยการควบคุมอัตราดอกเบี้ยในตลาดเพื่อให้บรรลุเป้าหมายของ

- รักษาเสถียรภาพของระบบการเงินและควบคุมความเสี่ยงเชิงระบบในตลาดการเงิน

- ให้บริการทางการเงินแก่สถาบันรับฝากเงิน รัฐบาลสหรัฐฯ และสถาบันทางการต่างประเทศ

- อำนวยความสะดวกในการแลกเปลี่ยนการชำระเงินระหว่างภูมิภาคและการดำเนินงานของระบบการชำระเงินของประเทศ

- ตอบสนองความต้องการสภาพคล่องในท้องถิ่น

- เสริมสร้างสถานะของสหรัฐอเมริกาในเศรษฐกิจโลก

ธนาคารที่มีการสำรองเศษส่วน

โดยปกติธนาคารจะลงทุนเงินส่วนใหญ่ที่ได้รับจากผู้ฝากเงิน อย่างไรก็ตาม สถาบันการธนาคารในสหรัฐอเมริกาจะต้องสำรองเงินไว้—ซึ่งเป็นจำนวนเงินและเงินฝากในธนาคารอื่น—ในสัดส่วนที่เท่ากับเศษส่วนของจำนวนหนี้สินเงินฝากของธนาคารที่ต้องจ่ายให้กับลูกค้า การปฏิบัตินี้เรียกว่าการธนาคารแบบสำรองเศษส่วนในบางครั้ง ลูกค้าของธนาคารจำนวนมากจะถอนเงินออมของตนออกไปจนทำให้ธนาคารไม่สามารถดำเนินกิจการต่อไปได้ด้วยตนเอง ซึ่งเรียกว่า การแห่ถอนเงิน (Bank Run ) การแห่ถอนเงินอาจนำไปสู่ปัญหาทางสังคมและเศรษฐกิจมากมาย ระบบธนาคารกลางสหรัฐ (Federal Reserve System) ถูกออกแบบมาเพื่อพยายามป้องกันหรือลดการเกิดการแห่ถอนเงิน และอาจทำหน้าที่เป็นผู้ให้กู้รายสุดท้ายเมื่อเกิดการแห่ถอนเงินขึ้น นักเศรษฐศาสตร์หลายคน ตามมิลตัน ฟรีดแมนผู้ได้รับรางวัลโนเบ ล เชื่อว่าธนาคารกลางสหรัฐปฏิเสธที่จะให้กู้ยืมเงินแก่ธนาคารขนาดเล็กอย่างไม่เหมาะสมในช่วงการแห่ถอนเงินในปี 1929 ฟรีดแมนโต้แย้งว่าสิ่งนี้มีส่วนทำให้เกิด ภาวะเศรษฐกิจ ตกต่ำครั้งใหญ่[ 36 ]

ระบบเคลียร์เช็ค

ก่อนการก่อตั้งธนาคารกลางสหรัฐ ในช่วงเวลาที่เศรษฐกิจไม่แน่นอน ธนาคารบางแห่งปฏิเสธที่จะเคลียร์เช็ค จากธนาคารอื่นบางแห่ง ซึ่งนำไปสู่ การล้มเหลวของธนาคารขนาดใหญ่ในช่วงต้นศตวรรษที่ 20 ดังนั้นจึงมีการสร้างระบบเคลียร์เช็คระดับชาติขึ้นในระบบธนาคารกลางสหรัฐ[ 37 ]ธนาคารกลางสหรัฐสามารถรับและขนส่งเช็คได้[ 38 ]

ผู้ให้กู้รายสุดท้าย

ในสหรัฐอเมริกา ธนาคารกลางสหรัฐทำหน้าที่เป็นผู้ให้กู้รายสุดท้ายแก่สถาบันที่ไม่สามารถขอสินเชื่อจากที่อื่นได้ ซึ่งหากสถาบันเหล่านั้นล้มละลายจะส่งผลกระทบอย่างร้ายแรงต่อเศรษฐกิจ ธนาคารกลางสหรัฐรับบทบาทนี้ต่อจากสำนักหักบัญชี ของภาคเอกชน ที่ดำเนินการในช่วงยุคการธนาคารเสรีการมีสภาพคล่องนั้นมีจุดประสงค์เพื่อป้องกันการแห่ถอนเงินจากธนาคาร[ 39 ]

ความผันผวน

ธนาคารกลางให้สภาพคล่องแก่ธนาคารเพื่อตอบสนองความต้องการระยะสั้นที่เกิดจากความผันผวนตามฤดูกาลของเงินฝากหรือการถอนเงินที่ไม่คาดคิดผ่านหน้าต่างส่วนลดและการดำเนินงานด้านสินเชื่อ นอกจากนี้ยังอาจให้สภาพคล่องระยะยาวได้ในสถานการณ์พิเศษ อัตราที่เฟดเรียกเก็บจากธนาคารสำหรับเงินกู้เหล่านี้เรียกว่าอัตราส่วนลด (อย่างเป็นทางการคืออัตราสินเชื่อหลัก) ด้วยการให้เงินกู้เหล่านี้ เฟดทำหน้าที่เป็นกันชนต่อความผันผวนรายวันที่ไม่คาดคิดของอุปสงค์และอุปทานของเงินสำรอง ซึ่งมีส่วนช่วยให้ระบบธนาคารทำงานได้อย่างมีประสิทธิภาพ บรรเทาแรงกดดันในตลาดเงินสำรอง และลดขอบเขตของการเคลื่อนไหวที่ไม่คาดคิดในอัตราดอกเบี้ย[ 40 ]ตัวอย่างเช่น เมื่อวันที่ 16 กันยายน 2551 คณะกรรมการธนาคารกลางสหรัฐอนุมัติเงินกู้ 85 พันล้านดอลลาร์เพื่อป้องกันการล้มละลายของบริษัทประกันภัยยักษ์ใหญ่ระดับนานาชาติอย่างAmerican International Group (AIG) [ 41 ]

ธนาคารกลาง

ในฐานะธนาคารกลางของสหรัฐอเมริกา เฟด (Fed) ทำหน้าที่เป็นทั้งธนาคารของธนาคารพาณิชย์และธนาคารของรัฐบาล ในฐานะธนาคารของธนาคารพาณิชย์ เฟดช่วยรับประกันความปลอดภัยและประสิทธิภาพของระบบการชำระเงิน ในฐานะธนาคารของรัฐบาลหรือตัวแทนทางการเงินเฟดดำเนินการธุรกรรมทางการเงินหลากหลายประเภทที่เกี่ยวข้องกับเงินหลายล้านล้านดอลลาร์กระทรวงการคลังสหรัฐฯมีบัญชีกระแสรายวันกับเฟด ซึ่งใช้ในการจัดการเงินฝากภาษีของรัฐบาลกลางและการชำระเงินของรัฐบาล ในส่วนหนึ่งของความสัมพันธ์ด้านบริการนี้ เฟดขายและไถ่ถอนหลักทรัพย์ของรัฐบาลสหรัฐฯเช่น พันธบัตรออมทรัพย์และตั๋วเงินคลัง พันธบัตร และตราสารหนี้ นอกจากนี้ยังออกเหรียญและธนบัตร ของประเทศ กระทรวงการคลังสหรัฐฯ ผ่านสำนักผลิตเหรียญและสำนักพิมพ์และแกะสลักผลิตเงินสดของประเทศและขายธนบัตรให้กับธนาคารกลางสหรัฐฯ ในราคาต้นทุนการผลิต และเหรียญในราคาหน้าเหรียญ จากนั้นธนาคารกลางสหรัฐฯ จะกระจายไปยังสถาบันการเงินอื่นๆ ในรูปแบบต่างๆ[ 42 ]ในปีงบประมาณ 2020 สำนักงานการพิมพ์และแกะสลักได้ส่งมอบธนบัตรจำนวน 57.95 พันล้านเหรียญ โดยมีต้นทุนเฉลี่ย 7.4 เซนต์ต่อธนบัตร[ 43 ] [ 44 ]

เงินทุนของรัฐบาลกลาง

เงินทุนของรัฐบาลกลาง หรือที่เรียกอย่างเป็นทางการ ว่า เงินฝากของธนาคารกลางสหรัฐคือยอดเงินสำรองที่ธนาคารเอกชนเก็บไว้ที่ธนาคารกลางสหรัฐสาขาท้องถิ่น[ 45 ]ยอดเงินเหล่านี้เป็นเงินสำรองที่เป็นที่มาของชื่อระบบธนาคารกลางสหรัฐ วัตถุประสงค์ของการเก็บเงินไว้ที่ธนาคารกลางสหรัฐคือเพื่อให้มีกลไกสำหรับธนาคารเอกชนในการให้กู้ยืมเงินแก่กันและกัน ตลาดเงินทุนนี้มีบทบาทสำคัญในระบบธนาคารกลางสหรัฐ เนื่องจากเป็นพื้นฐานสำหรับการ ดำเนิน นโยบายการเงินนโยบายการเงินจะมีผลบังคับใช้บางส่วนโดยมีอิทธิพลต่ออัตราดอกเบี้ยที่ธนาคารเอกชนเรียกเก็บจากกันและกันสำหรับการให้กู้ยืมเงินเหล่านี้ บัญชีเงินสำรองของรัฐบาลกลางประกอบด้วยเครดิตเงินสำรองของรัฐบาลกลาง ซึ่งสามารถแปลงเป็นธนบัตรเงินสำรองของรัฐบาลกลางได้[ 46 ]

หน่วยงานกำกับดูแลธนาคาร

ธนาคารกลางสหรัฐกำกับดูแลธนาคารเอกชน ระบบนี้ได้รับการออกแบบจากข้อตกลงประนีประนอมระหว่างปรัชญาที่แข่งขันกันของการแปรรูปเป็นเอกชนและการกำกับดูแลโดยรัฐบาล ในปี 2549 Donald L. Kohnรองประธานคณะกรรมการบริหาร ได้สรุปประวัติของข้อตกลงประนีประนอมนี้ไว้ดังนี้: [ 47 ]

กลุ่มผลประโยชน์ทางการเกษตรและกลุ่มก้าวหน้า นำโดยวิลเลียม เจนนิงส์ ไบรอัน สนับสนุนธนาคารกลางที่อยู่ภายใต้การควบคุมของประชาชน มากกว่าการควบคุมของกลุ่มนายธนาคาร อย่างไรก็ตาม นายธนาคารส่วนใหญ่ของประเทศ ซึ่งกังวลเกี่ยวกับการแทรกแซงของรัฐบาลในธุรกิจธนาคาร คัดค้านโครงสร้างธนาคารกลางที่บริหารโดยผู้ได้รับการแต่งตั้งทางการเมือง กฎหมายที่รัฐสภาผ่านความเห็นชอบในที่สุดในปี 1913 สะท้อนให้เห็นถึงการต่อสู้ที่ยากลำบากเพื่อสร้างสมดุลระหว่างสองมุมมองที่ขัดแย้งกันนี้ และได้สร้างโครงสร้างแบบผสมผสานระหว่างภาครัฐและเอกชน การรวมศูนย์และการกระจายอำนาจที่เรามีอยู่ในปัจจุบัน

ในโครงสร้างของระบบธนาคารกลางสหรัฐ ธนาคารเอกชนจะเลือกสมาชิกคณะกรรมการบริหารที่ธนาคารกลางสหรัฐประจำภูมิภาค ในขณะที่สมาชิกคณะกรรมการบริหารจะได้รับการคัดเลือกโดยประธานาธิบดีสหรัฐและได้รับการยืนยันโดยวุฒิสภาสหรัฐ [ 48 ]

กฎระเบียบและการกำกับดูแลของรัฐบาล

คณะกรรมการบริหารของระบบธนาคารกลางสหรัฐมีหน้าที่กำกับดูแลและควบคุมระบบธนาคารของสหรัฐหลายประการ แต่ไม่ใช่ความรับผิดชอบทั้งหมด ธนาคารกลางสหรัฐได้ให้คำอธิบายทั่วไปเกี่ยวกับประเภทของการกำกับดูแลและควบคุมที่เกี่ยวข้องในระบบธนาคารของสหรัฐไว้ดังนี้: [ 49 ]

คณะกรรมการยังมีบทบาทสำคัญในการกำกับดูแลและควบคุมระบบธนาคารของสหรัฐฯ โดยมีหน้าที่กำกับดูแลธนาคารที่ได้รับอนุญาตจากรัฐ[ 50 ]ที่เป็นสมาชิกของระบบธนาคารกลางสหรัฐฯบริษัทโฮลดิ้งธนาคาร (บริษัทที่ควบคุมธนาคาร) กิจกรรมในต่างประเทศของธนาคารสมาชิก กิจกรรมในสหรัฐฯ ของธนาคารต่างประเทศ และEdge Actและ "บริษัทตามข้อตกลง" (สถาบันที่มีวัตถุประสงค์จำกัดที่ดำเนินธุรกิจธนาคารในต่างประเทศ) คณะกรรมการและธนาคารกลางสหรัฐฯ ภายใต้อำนาจที่ได้รับมอบหมาย กำกับดูแลธนาคารสมาชิกของรัฐประมาณ 900 แห่ง และบริษัทโฮลดิ้งธนาคาร 5,000 แห่ง หน่วยงานรัฐบาลกลางอื่นๆ ยังทำหน้าที่เป็นผู้กำกับดูแลหลักของรัฐบาลกลางสำหรับธนาคารพาณิชย์สำนักงานควบคุมดูแลสกุลเงินกำกับดูแลธนาคารแห่งชาติ และบรรษัทประกันเงินฝากของรัฐบาลกลางกำกับดูแลธนาคารของรัฐที่ไม่ใช่สมาชิกของระบบธนาคารกลางสหรัฐฯ

กฎระเบียบบางข้อที่ออกโดยคณะกรรมการใช้บังคับกับอุตสาหกรรมการธนาคารทั้งหมด ในขณะที่บางข้อใช้บังคับเฉพาะกับธนาคารสมาชิก กล่าวคือธนาคารของรัฐที่เลือกเข้าร่วมระบบธนาคารกลางสหรัฐ และธนาคารแห่งชาติ ซึ่งตามกฎหมายจะต้องเป็นสมาชิกของระบบดังกล่าว คณะกรรมการยังออกกฎระเบียบเพื่อบังคับใช้กฎหมายของรัฐบาลกลางที่สำคัญเกี่ยวกับการคุ้มครองผู้บริโภคด้านสินเชื่อเช่น กฎหมายว่าด้วยความจริงในการให้สินเชื่อกฎหมาย ว่า ด้วยโอกาสในการได้รับสินเชื่ออย่างเท่าเทียมและกฎหมายว่าด้วยการเปิดเผยข้อมูลสินเชื่อบ้านกฎระเบียบคุ้มครองผู้บริโภคเหล่านี้หลายข้อใช้บังคับกับผู้ให้กู้ต่างๆ นอกอุตสาหกรรมการธนาคารเช่นเดียวกับธนาคาร

สมาชิกคณะกรรมการบริหารมีการติดต่ออย่างต่อเนื่องกับผู้กำหนดนโยบายอื่นๆ ในรัฐบาล พวกเขามักไปให้การต่อหน้าคณะกรรมการรัฐสภาในประเด็นต่างๆ เช่น เศรษฐกิจนโยบายการเงินการกำกับดูแลและควบคุมธนาคารการคุ้มครองสินเชื่อผู้บริโภคตลาดการเงินและเรื่องอื่นๆ

คณะกรรมการมีการติดต่อเป็นประจำกับสมาชิก สภาที่ปรึกษาด้านเศรษฐกิจ ของประธานาธิบดี และเจ้าหน้าที่เศรษฐกิจสำคัญอื่นๆ ประธานคณะกรรมการยังได้พบปะกับ ประธานาธิบดีแห่งสหรัฐอเมริกาเป็นครั้งคราวและมีการประชุมเป็นประจำกับรัฐมนตรีว่าการกระทรวงการคลังประธานคณะกรรมการยังมีหน้าที่รับผิดชอบอย่างเป็นทางการในเวทีระหว่างประเทศด้วย

พระราชบัญญัติการตรวจสอบของหน่วยงานธนาคารกลางแห่งสหรัฐอเมริกา ซึ่งประกาศใช้ในปี 1978 ในฐานะกฎหมายสาธารณะ 95-320 และมาตรา 714 ของ 31 USC กำหนดให้คณะกรรมการบริหารของระบบธนาคารกลางสหรัฐและธนาคารกลางสหรัฐสามารถถูกตรวจสอบโดยสำนักงานตรวจสอบบัญชีของรัฐบาล (GAO) ได้[ 51 ] GAO มีอำนาจในการตรวจสอบการประมวลผลเช็ค การจัดเก็บและการขนส่งเงินตรา และหน้าที่การกำกับดูแลและการตรวจสอบธนาคารบางประการ แม้ว่าจะมีข้อจำกัดเกี่ยวกับสิ่งที่ GAO สามารถตรวจสอบได้ก็ตาม[ 52 ]

ความรับผิดชอบด้านการกำกับดูแลและการตรวจสอบ

คณะกรรมการบริหารของธนาคารกลางสหรัฐแต่ละเขตยังมีหน้าที่กำกับดูแลและตรวจสอบด้วย หากคณะกรรมการบริหารของธนาคารกลางเขตใดเขตหนึ่งตัดสินว่าธนาคารสมาชิกใดมีผลการดำเนินงานหรือพฤติกรรมที่ไม่เหมาะสม ก็จะรายงานเรื่องนี้ต่อคณะกรรมการผู้ว่าการรัฐ นโยบายนี้ได้ระบุไว้ในกฎหมายแล้ว:

ธนาคารกลางสหรัฐแต่ละแห่งจะต้องติดตามข้อมูลเกี่ยวกับลักษณะทั่วไปและจำนวนของเงินกู้และการลงทุนของธนาคารสมาชิก เพื่อตรวจสอบว่ามีการใช้เครดิตของธนาคารในทางที่ผิดเพื่อการเก็งกำไรหรือการซื้อขายหลักทรัพย์ อสังหาริมทรัพย์ หรือสินค้าโภคภัณฑ์ หรือเพื่อวัตถุประสงค์อื่นใดที่ไม่สอดคล้องกับการรักษาสภาพเครดิตที่ดีหรือไม่ และในการพิจารณาว่าจะอนุมัติหรือปฏิเสธเงินกู้ การลดราคา หรือการอำนวยความสะดวกด้านเครดิตอื่น ๆ ธนาคารกลางสหรัฐจะต้องพิจารณาข้อมูลดังกล่าว ประธานธนาคารกลางสหรัฐจะต้องรายงานต่อคณะกรรมการผู้ว่าการของระบบธนาคารกลางสหรัฐเกี่ยวกับการใช้เครดิตของธนาคารในทางที่ผิดดังกล่าวโดยธนาคารสมาชิกใด ๆ พร้อมกับข้อเสนอแนะของเขา เมื่อใดก็ตามที่คณะกรรมการผู้ว่าการของระบบธนาคารกลางสหรัฐเห็นว่าธนาคารสมาชิกใด ๆ กำลังใช้เครดิตของธนาคารในทางที่ผิดดังกล่าว คณะกรรมการอาจใช้ดุลยพินิจของตน หลังจากแจ้งให้ทราบล่วงหน้าอย่างสมเหตุสมผลและให้โอกาสในการไต่สวน ระงับการใช้สิ่งอำนวยความสะดวกด้านเครดิตของระบบธนาคารกลางสหรัฐของธนาคารดังกล่าว และอาจยกเลิกการระงับดังกล่าวหรืออาจต่ออายุได้เป็นครั้งคราว[ 53 ]

ระบบการชำระเงินแห่งชาติ

ในพระราชบัญญัติการผ่อนปรนกฎระเบียบสถาบันรับฝากเงินและการควบคุมการเงินปี 1980 รัฐสภาได้ยืนยันอีกครั้งว่าธนาคารกลางสหรัฐควรส่งเสริมระบบการชำระเงิน ที่มีประสิทธิภาพทั่วประเทศ พระราชบัญญัตินี้กำหนดให้สถาบันรับฝากเงินทั้งหมด ไม่ใช่เฉพาะธนาคารพาณิชย์ที่เป็นสมาชิกเท่านั้น ต้องปฏิบัติตามข้อกำหนดด้านเงินสำรอง และให้สิทธิ์ในการเข้าถึงบริการชำระเงินของธนาคารกลางอย่างเท่าเทียมกัน ธนาคารกลางสหรัฐทั้ง 12 แห่งให้บริการด้านการธนาคารแก่สถาบันรับฝากเงินและรัฐบาลกลาง สำหรับสถาบันรับฝากเงิน ธนาคารกลางจะดูแลบัญชีและให้บริการชำระเงินต่างๆ รวมถึงการรับเช็ค การโอนเงินทางอิเล็กทรอนิกส์ และการแจกจ่ายและรับเงินตราและเหรียญ สำหรับรัฐบาลกลาง ธนาคารกลางทำหน้าที่เป็นตัวแทนทางการเงิน จ่ายเช็คของกระทรวงการคลัง ประมวลผลการชำระเงินทางอิเล็กทรอนิกส์ และออก โอน และไถ่ถอนหลักทรัพย์ของรัฐบาลสหรัฐ[ 54 ]

ธนาคารกลางสหรัฐมีบทบาทในระบบการชำระเงินค้าปลีกและค้าส่งของประเทศโดยการให้บริการทางการเงินแก่สถาบันรับฝากเงิน การชำระเงินค้าปลีกโดยทั่วไปจะมีจำนวนเงินไม่มากนักและมักเกี่ยวข้องกับลูกค้าปลีกของสถาบันรับฝากเงินบริการธนาคารค้าปลีก ของธนาคารกลางสหรัฐ ได้แก่ การแจกจ่ายเงินสดและเหรียญ การรับเช็ค การโอนเงินทางอิเล็กทรอนิกส์ผ่านFedACH (ระบบ หักบัญชีอัตโนมัติของธนาคารกลางสหรัฐ) และตั้งแต่ปี 2023 เป็นต้นไป จะอำนวยความสะดวกในการชำระเงินทันทีโดยใช้ บริการ FedNow บริการธนาคารค้าส่งของธนาคารกลาง สหรัฐ ได้แก่ การโอนเงินทางอิเล็กทรอนิกส์ผ่านบริการ Fedwire Funds Serviceและการโอนหลักทรัพย์ที่ออกโดยรัฐบาลสหรัฐ หน่วยงานของรัฐ และหน่วยงานอื่นๆ ผ่านบริการ Fedwire Securities Serviceซึ่งแตกต่างจากบริการค้าปลีก การชำระเงินค้าส่งโดยทั่วไปจะมีจำนวนเงินมากและมักเกี่ยวข้องกับลูกค้าองค์กรขนาดใหญ่หรือคู่สัญญาของสถาบันรับฝากเงิน[ 55 ]

โครงสร้าง

ระบบธนาคารกลางสหรัฐมี "โครงสร้างที่เป็นเอกลักษณ์ซึ่งเป็นทั้งภาครัฐและเอกชน" และได้รับการอธิบายว่า " เป็นอิสระภายในรัฐบาล " มากกว่า " เป็นอิสระจากรัฐบาล " [ 11 ] [ 56 ]ระบบนี้ไม่ได้ดึงเงินทุนจากภาครัฐ และได้รับอำนาจและวัตถุประสงค์จากพระราชบัญญัติธนาคารกลางสหรัฐซึ่งผ่านโดยรัฐสภาในปี 1913 และอยู่ภายใต้การแก้ไขหรือยกเลิกโดยรัฐสภา[ 57 ]องค์ประกอบหลักสี่ประการของระบบธนาคารกลางสหรัฐ ได้แก่ คณะกรรมการบริหาร คณะกรรมการตลาดเปิดกลาง ธนาคารกลางสหรัฐระดับภูมิภาคทั้งสิบสองแห่ง และธนาคารสมาชิกทั่วประเทศ

| ตัวเลข | จดหมาย | ธนาคารกลางสหรัฐ | สาขา | เว็บไซต์ | ประธาน |

|---|---|---|---|---|---|

| 1 | เอ | บอสตัน | www.bostonfed.org | ซูซาน เอ็ม. คอลลินส์ | |

| 2 | บี | นครนิวยอร์ก | www.newyorkfed.org | จอห์น ซี. วิลเลียมส์ | |

| 3 | ซี | ฟิลาเดลเฟีย | www.philadelphiafed.org | แอนนา พอลสัน | |

| 4 | ดี | คลีฟแลนด์ |

| www.clevelandfed.org | เบธ เอ็ม. แฮมแม็ค |

| 5 | อี | ริชมอนด์ |

| www.richmondfed.org | โทมัส บาร์กิน |

| 6 | เอฟ | แอตแลนตา |

| www.atlantafed.org | เชอริล เวเนเบิล(รักษาการ) [ 58 ] |

| 7 | จี | ชิคาโก | ดีทรอยต์ รัฐมิชิแกน | www.chicagofed.org | ออสตัน กูลส์บี |

| 8 | ชม | เซนต์หลุยส์ |

| www.stlouisfed.org | เจมส์ บี. บุลลาร์ด |

| 9 | ฉัน | มินนิอาโพลิส | เฮเลนา รัฐมอนแทนา | www.minneapolisfed.org | นีล คัชการี |

| 10 | เจ | แคนซัสซิตี้ |

| www.kansascityfed.org | เจฟฟรีย์ ชมิด |

| 11 | เค | ดัลลัส | www.dallasfed.org | ลอรี เค. โลแกน | |

| 12 | แอล | ซานฟรานซิสโก |

| www.frbsf.org | แมรี่ ซี. เดลี่ |

คณะกรรมการบริหาร

คณะกรรมการผู้ว่าการที่มีสมาชิกเจ็ดคนเป็นหน่วยงานรัฐบาลกลางขนาดใหญ่ที่ทำหน้าที่กำกับดูแลธุรกิจโดยการตรวจสอบธนาคารแห่งชาติ[ 59 ] : 12, 15 มีหน้าที่กำกับดูแลธนาคารกลางเขต 12 แห่งและกำหนดนโยบายการเงินของประเทศ นอกจากนี้ยังกำกับดูแลและควบคุมระบบธนาคารของสหรัฐอเมริกาโดยทั่วไป[ 60 ]ผู้ว่าการได้รับการแต่งตั้งโดยประธานาธิบดีแห่งสหรัฐอเมริกาและได้รับการยืนยันโดยวุฒิสภาสำหรับวาระ 14 ปีแบบเหลื่อมกัน[ 40 ] [ 61 ]วาระหนึ่งเริ่มต้นทุกสองปี ในวันที่ 1 กุมภาพันธ์ของปีเลขคู่ และสมาชิกที่ดำรงตำแหน่งครบวาระแล้วไม่สามารถได้รับการเสนอชื่อให้ดำรงตำแหน่งวาระที่สองได้[ 62 ] "[เมื่อสิ้นสุดวาระการดำรงตำแหน่ง สมาชิกของคณะกรรมการจะยังคงปฏิบัติหน้าที่ต่อไปจนกว่าผู้สืบทอดตำแหน่งจะได้รับการแต่งตั้งและมีคุณสมบัติครบถ้วน" กฎหมายกำหนดให้ประธานาธิบดีแห่งสหรัฐอเมริกาสามารถถอดถอนสมาชิกของคณะกรรมการได้ "ด้วยเหตุผลอันสมควร" [ 63 ]คณะกรรมการจะต้องจัดทำรายงานประจำปีเกี่ยวกับการดำเนินงานต่อประธานสภาผู้แทนราษฎรของสหรัฐอเมริกา

ประธานและรองประธานคณะกรรมการผู้ว่าการได้รับการแต่งตั้งโดยประธานาธิบดีแห่งสหรัฐอเมริกาจากบรรดาผู้ว่าการที่ดำรงตำแหน่งอยู่ ทั้งสองดำรงตำแหน่งวาระละสี่ปี และสามารถได้รับการเสนอชื่อใหม่ได้หลายครั้งตามที่ประธานาธิบดีเห็นสมควร จนกว่าวาระการดำรงตำแหน่งในคณะกรรมการผู้ว่าการจะสิ้นสุดลง[ 64 ]

ณ เดือนพฤษภาคม พ.ศ. 2569 เจอโรม พาวเวลล์ดำรงตำแหน่งประธาน โดยดำรงตำแหน่งนี้มาตั้งแต่ปี พ.ศ. 2561 เมื่อวันที่ 13 พฤษภาคม พ.ศ. 2569 วุฒิสภาสหรัฐอเมริกาได้ลงมติรับรองเควิน วอร์ชด้วยคะแนนเสียง 54–45 ให้ดำรงตำแหน่งต่อจากพาวเวลล์ในฐานะประธานธนาคารกลางสหรัฐคนที่ 17 โดยวาระของพาวเวลล์จะสิ้นสุดลงในวันที่ 15 พฤษภาคม พ.ศ. 2569 [ 65 ]

สมาชิกปัจจุบันของคณะกรรมการบริหาร ได้แก่: [ 62 ]

| ภาพเหมือน | ชื่อ | งานสังสรรค์ | เริ่ม | ระยะเวลาหมดอายุ | |

|---|---|---|---|---|---|

| เควิน วอร์ช (ประธาน) | พรรครีพับลิกัน | 22 พฤษภาคม 2569 (ในฐานะประธาน) | 21 พฤษภาคม 2030 (ในฐานะประธาน) | |

| 22 พฤษภาคม 2569 (ในฐานะผู้ว่าการรัฐ) | 31 มกราคม พ.ศ. 2583 (ในฐานะผู้ว่าการรัฐ) | ||||

| ฟิลิป เจฟเฟอร์สัน (รองประธาน) | ประชาธิปไตย | 13 กันยายน 2566 (ในตำแหน่งรองประธาน) | 7 กันยายน 2027 (ในตำแหน่งรองประธาน) | |

| 23 พฤษภาคม 2565 (ในฐานะผู้ว่าการรัฐ) | 31 มกราคม พ.ศ. 2539 (ในฐานะผู้ว่าการรัฐ) | ||||

| มิเชลล์ โบว์แมน (รองประธานฝ่ายกำกับดูแล) | พรรครีพับลิกัน | 9 มิถุนายน 2025 (ในตำแหน่งรองประธาน) | 9 มิถุนายน 2029 (ในตำแหน่งรองประธาน) | |

| 26 พฤศจิกายน 2561 (ในฐานะผู้ว่าการ) 1 กุมภาพันธ์ 2563 (ได้รับการแต่งตั้งใหม่) | 31 มกราคม พ.ศ. 2577 (ในฐานะผู้ว่าการรัฐ) | ||||

| เจอโรม พาวเวลล์ | พรรครีพับลิกัน | 25 พฤษภาคม 2555 - 16 มิถุนายน 2557 (ได้รับการแต่งตั้งใหม่) | 31 มกราคม 2028 | |

| คริสโตเฟอร์ วอลเลอร์ | พรรครีพับลิกัน | 18 ธันวาคม 2020 | 31 มกราคม พ.ศ. 2573 | |

| ลิซ่า คุก [ก ] | ประชาธิปไตย | 23 พฤษภาคม 2565 - 1 กุมภาพันธ์ 2567 (แต่งตั้งใหม่) | 31 มกราคม พ.ศ. 2581 | |

| ไมเคิล บาร์ | ประชาธิปไตย | 19 กรกฎาคม 2565 | 31 มกราคม พ.ศ. 2575 | |

- ^เมื่อวันที่ 25 สิงหาคม พ.ศ. 2568 ประธานาธิบดีโดนัลด์ ทรัมป์ประกาศปลดคุกออกจากคณะกรรมการผู้ว่าการธนาคารกลางสหรัฐ โดยอ้างถึงการประพฤติมิชอบที่ถูกกล่าวหา กฎหมายของรัฐบาลกลางอนุญาตให้ปลดผู้ว่าการได้เฉพาะ “ด้วยเหตุผลอันสมควร” ซึ่งเป็นบทบัญญัติที่มุ่งปกป้องความเป็นอิสระของธนาคารกลาง คุกโต้แย้งข้อกล่าวหาและยื่นฟ้องต่อศาลรัฐบาลกลาง โดยอ้างว่าการปลดเธอไม่ชอบด้วยกฎหมายและมีแรงจูงใจทางการเมือง ในระหว่างการดำเนินคดี เธอยังคงถือว่าเป็นผู้ว่าการที่ยังปฏิบัติหน้าที่อยู่ตามกฎหมาย รอคำตัดสินของศาลว่าประธานาธิบดีมีอำนาจในการปลดเธอหรือไม่ [ 66 ]

คณะกรรมการตลาดเปิดกลางของรัฐบาลกลาง

คณะกรรมการตลาดเปิดกลาง (FOMC) ประกอบด้วยสมาชิก 12 คน โดย 7 คนมาจากคณะกรรมการบริหาร และ 5 คนมาจากประธานธนาคารกลางสหรัฐประจำภูมิภาค และต้องได้รับฉันทามติในการตัดสินใจทั้งหมด FOMC กำกับดูแลและกำหนดนโยบายเกี่ยวกับการดำเนินงานในตลาดเปิดซึ่งเป็นเครื่องมือหลักของนโยบายการเงินของประเทศ FOMC ยังกำกับการดำเนินงานของธนาคารกลางสหรัฐในตลาดแลกเปลี่ยนเงินตราต่างประเทศ ประธานธนาคารกลางประจำภูมิภาคทั้งหมดมีส่วนร่วมในการประเมินเศรษฐกิจและทางเลือกนโยบายของคณะกรรมการ แต่มีเพียงประธานทั้ง 5 คนที่เป็นสมาชิกของ FOMC เท่านั้นที่มีสิทธิ์ลงคะแนนเสียงในการตัดสินใจด้านนโยบาย FOMC กำหนดโครงสร้างองค์กรภายในของตนเอง และตามธรรมเนียม จะเลือกประธานคณะกรรมการบริหารเป็นประธาน และประธานธนาคารกลางสหรัฐสาขานิวยอร์กเป็นรองประธาน โดยปกติแล้วจะมีการประชุมอย่างเป็นทางการปีละ 8 ครั้งในกรุงวอชิงตัน ดี.ซี. [ 67 ]

มีความเห็นพ้องอย่างมากในหมู่นักเศรษฐศาสตร์ที่คัดค้านการทำให้ FOMC เป็นเรื่องการเมือง[ 68 ]

สภาที่ปรึกษาของรัฐบาลกลาง

สภาที่ปรึกษาของรัฐบาลกลาง (FAC) เป็นหน่วยงานตามกฎหมายที่จัดตั้งขึ้นภายใต้พระราชบัญญัติธนาคารกลางสหรัฐปี 1913 เพื่อให้ ข้อมูลเชิงลึกและคำแนะนำจากอุตสาหกรรมการธนาคารและมุมมองทางเศรษฐกิจระดับภูมิภาคแก่ คณะกรรมการบริหารของระบบธนาคารกลางสหรัฐ โดยประกอบด้วยตัวแทนหนึ่งคนจากแต่ละเขตธนาคารกลางสหรัฐทั้ง 12 เขต สภาจะประชุมอย่างน้อยสี่ครั้งต่อปีในวอชิงตัน ดี.ซี.เพื่อหารือเกี่ยวกับประเด็นทางเศรษฐกิจและการธนาคาร และเสนอความเห็นเชิงที่ปรึกษาแก่คณะกรรมการ คณะ กรรมการบริหาร ของธนาคารกลางสหรัฐ แต่ละแห่ง จะเลือกตัวแทนของเขต ซึ่งโดยทั่วไปจะเป็นผู้บริหารระดับสูงจากธนาคารสมาชิก เพื่อให้มั่นใจได้ว่ามีข้อมูลเชิงภูมิศาสตร์และสถาบันที่หลากหลาย[ 6 ]

ธนาคารกลางสหรัฐ

มีธนาคารกลางสหรัฐ 12 แห่งแต่ละแห่งรับผิดชอบธนาคารสมาชิกที่ตั้งอยู่ในเขตของตน ธนาคารเหล่านี้ตั้งอยู่ในบอสตันนิวยอร์กฟิลาเดลเฟียคลีฟแลนด์ริชมอนด์แอตแลนตาชิคาโกเซนต์หลุยส์มินนิอาโปลิส แคนซัสซิตี้ดัลลัสและซานฟรานซิสโกขนาดของแต่ละเขตถูกกำหนดตามการกระจายตัวของประชากรของสหรัฐอเมริกาเมื่อมีการผ่านพระราชบัญญัติธนาคารกลางสหรัฐ กฎบัตรและโครงสร้างองค์กรของแต่ละธนาคารถูกกำหนดโดยกฎหมายและธนาคารสมาชิกไม่สามารถเปลี่ยนแปลงได้[ 40 ] [ 69 ]ธนาคารระดับภูมิภาคแต่ละแห่งมีประธาน ซึ่งเป็นประธานเจ้าหน้าที่บริหารของธนาคาร ประธานแต่ละคนได้รับการเสนอชื่อโดยคณะกรรมการบริหารของธนาคาร แต่การเสนอชื่อนั้นขึ้นอยู่กับการอนุมัติของคณะกรรมการผู้ว่าการ ประธานดำรงตำแหน่งวาระละห้าปีและสามารถได้รับการแต่งตั้งใหม่ได้[ 70 ]

ธนาคารสมาชิก

ธนาคารสมาชิกเป็นสถาบันเอกชนและถือหุ้นในธนาคารกลางสหรัฐประจำภูมิภาค ธนาคารที่ได้รับอนุญาตระดับชาติทั้งหมดถือหุ้นในธนาคารกลางสหรัฐแห่งใดแห่งหนึ่ง ธนาคารที่ได้รับอนุญาตระดับรัฐอาจเลือกที่จะเป็นสมาชิก (และถือหุ้นในธนาคารกลางสหรัฐประจำภูมิภาค) เมื่อเป็นไปตามมาตรฐานบางประการ จำนวนหุ้นที่ธนาคารสมาชิกต้องถือครองนั้นเท่ากับ 3% ของเงินทุนและส่วนเกินรวมกัน[ 71 ]ประมาณ 38% ของธนาคารในสหรัฐอเมริกาเป็นสมาชิกของธนาคารกลางสหรัฐประจำภูมิภาค[ 11 ] [ 21 ] [ 72 ]

การถือหุ้นในธนาคารกลางสหรัฐไม่เหมือนกับการถือหุ้นในบริษัทมหาชน หุ้นเหล่านี้ไม่สามารถขายหรือซื้อขายได้ และธนาคารสมาชิกไม่ได้ควบคุมธนาคารกลางสหรัฐอันเป็นผลมาจากการถือหุ้นนี้ ธนาคารสมาชิกที่มีสินทรัพย์ 10 พันล้านดอลลาร์หรือน้อยกว่าจะได้รับเงินปันผล 6% จากธนาคารภูมิภาค ในขณะที่ธนาคารสมาชิกที่มีสินทรัพย์มากกว่า 10 พันล้านดอลลาร์จะได้รับเงินปันผลในอัตราที่ต่ำกว่าระหว่าง 6% หรืออัตราการประมูลพันธบัตรกระทรวงการคลังอายุ 10 ปีในปัจจุบัน[ 73 ]ส่วนที่เหลือของกำไรของธนาคารกลางสหรัฐระดับภูมิภาคจะมอบให้แก่กระทรวงการคลังสหรัฐในปี 2558 ธนาคารกลางสหรัฐทำกำไรได้ 100.2 พันล้านดอลลาร์ และจ่ายเงินปันผล 2.5 พันล้านดอลลาร์ให้แก่ธนาคารสมาชิก รวมถึงคืนเงิน 97.7 พันล้านดอลลาร์ให้แก่กระทรวงการคลังสหรัฐ[ 23 ]

ความรับผิดชอบ

ผู้ตรวจสอบบัญชีภายนอกที่ได้รับการคัดเลือกโดยคณะกรรมการตรวจสอบของระบบธนาคารกลางสหรัฐจะทำการตรวจสอบคณะกรรมการบริหารและธนาคารกลางสหรัฐเป็นประจำ GAO จะตรวจสอบกิจกรรมบางอย่างของคณะกรรมการบริหาร การตรวจสอบเหล่านี้ไม่ครอบคลุม "การดำเนินการหรือการตัดสินใจด้านนโยบายการเงินส่วนใหญ่ของเฟด รวมถึงการให้กู้ยืมผ่านหน้าต่างส่วนลด การดำเนินงานในตลาดเปิด และธุรกรรมอื่น ๆ ที่ทำภายใต้การกำกับดูแลของคณะกรรมการตลาดเปิดกลางสหรัฐ" ...[และ GAO อาจไม่ตรวจสอบ] "การติดต่อกับรัฐบาลต่างประเทศและธนาคารกลางอื่น ๆ" [ 74 ]

งบการเงินประจำปีและรายไตรมาสที่จัดทำโดยระบบธนาคารกลางสหรัฐเป็นไปตามหลักการบัญชีที่กำหนดโดยคณะกรรมการธนาคารกลางสหรัฐ และไม่เป็นไปตามหลักการบัญชีที่ยอมรับโดยทั่วไป (GAAP) หรือมาตรฐานการบัญชีต้นทุน ของรัฐบาล (CAS) มาตรฐานการรายงานทางการเงินกำหนดไว้ในคู่มือการบัญชีทางการเงินสำหรับธนาคารกลางสหรัฐ[ 75 ]มาตรฐานการบัญชีต้นทุนกำหนดไว้ในคู่มือระบบการวางแผนและการควบคุม[ 75 ]ณ วันที่ 27 สิงหาคม 2555 คณะกรรมการธนาคารกลางสหรัฐได้เผยแพร่รายงานทางการเงินที่ยังไม่ได้ตรวจสอบสำหรับธนาคารกลางสหรัฐทุกไตรมาส[ 76 ]

เมื่อวันที่ 7 พฤศจิกายน พ.ศ. 2551 Bloomberg LPได้ยื่นฟ้องคณะกรรมการบริหารของระบบธนาคารกลางสหรัฐ เพื่อบังคับให้คณะกรรมการเปิดเผยชื่อบริษัทต่างๆ ที่ได้รับการค้ำประกันในช่วงวิกฤตการณ์ทางการเงินปี พ.ศ. 2551 [ 77 ] Bloomberg LP ชนะคดีในศาลชั้นต้น[ 78 ]และคำอุทธรณ์ของเฟดถูกปฏิเสธทั้งในศาลอุทธรณ์สหรัฐเขตที่สองและศาลฎีกาสหรัฐข้อมูลดังกล่าวได้รับการเผยแพร่เมื่อวันที่ 31 มีนาคม พ.ศ. 2554 [ 79 ]

นโยบายการเงิน

คำว่า " นโยบายการเงิน " หมายถึงการกระทำของธนาคารกลาง เช่น ธนาคารกลางสหรัฐ เพื่อมีอิทธิพลต่อกิจกรรมทางเศรษฐกิจ ( ความต้องการ สินค้าและบริการโดยรวม ) เพื่อช่วยส่งเสริมเป้าหมายทางเศรษฐกิจของประเทศ พระราชบัญญัติธนาคารกลางสหรัฐปี 1913ให้อำนาจแก่ธนาคารกลางสหรัฐในการกำหนดนโยบายการเงินในสหรัฐอเมริกา ภารกิจของธนาคารกลางสหรัฐสำหรับนโยบายการเงินเป็นที่รู้จักกันทั่วไปในชื่อภารกิจคู่ คือ การส่งเสริมการจ้างงานสูงสุดและราคาที่มีเสถียรภาพ โดยอย่างหลังตีความได้ว่าเป็นอัตราเงินเฟ้อที่มีเสถียรภาพเฉลี่ย 2 เปอร์เซ็นต์ต่อปี นโยบายการเงินของธนาคารกลางสหรัฐมีอิทธิพลต่อกิจกรรมทางเศรษฐกิจโดยการมีอิทธิพลต่อระดับอัตราดอกเบี้ย โดยทั่วไป ในระบบเศรษฐกิจ ซึ่งผ่านกลไกการส่งผ่านทางการเงินจะส่งผลกระทบต่อความต้องการสินค้าและบริการของครัวเรือนและบริษัท และในทางกลับกันก็ส่งผลต่อการจ้างงานและเงินเฟ้อ[ 35 ]

การให้กู้ยืมระหว่างธนาคาร

ธนาคารกลางสหรัฐ (Federal Reserve) กำหนดนโยบายการเงินโดยการมีอิทธิพลต่อ อัตราดอกเบี้ยเงินทุนระหว่าง ธนาคาร (Federal Funds Rateหรือ FFR) ซึ่งเป็นอัตราการให้กู้ยืมระหว่างธนาคารของยอดเงินสำรอง อัตราดอกเบี้ย ที่ธนาคารเรียกเก็บจากกันสำหรับการกู้ยืมเหล่านี้ถูกกำหนดในตลาดระหว่างธนาคารและธนาคารกลางสหรัฐมีอิทธิพลต่ออัตรานี้ผ่าน "เครื่องมือ" ของนโยบายการเงินที่อธิบายไว้ในส่วนเครื่องมือด้านล่าง อัตราดอกเบี้ยเงินทุนระหว่างธนาคารเป็นอัตราดอกเบี้ยระยะสั้นที่คณะกรรมการนโยบายการเงิน (FOMC) ให้ความสำคัญ ซึ่งส่งผลกระทบต่ออัตราดอกเบี้ยระยะยาวทั่วทั้งเศรษฐกิจ ธนาคารกลางสหรัฐได้อธิบายถึงการดำเนินการตามนโยบายการเงินในปี 2021 ดังนี้:

FOMC มีอำนาจในการกำหนดอัตราดอกเบี้ยเงินทุนของรัฐบาลกลาง และด้วยเหตุนี้จึงส่งผลต่อต้นทุนของสินเชื่อระหว่างธนาคารระยะสั้น โดยการเปลี่ยนแปลงอัตราดอกเบี้ยที่เฟดจ่ายให้กับยอดเงินสำรองที่ธนาคารต่างๆ ถือไว้กับเฟด ธนาคารไม่น่าจะปล่อยกู้ให้กับธนาคารอื่น (หรือให้กับลูกค้าของธนาคารนั้นๆ) ในอัตราดอกเบี้ยที่ต่ำกว่าอัตราที่ธนาคารจะได้รับจากยอดเงินสำรองที่ถือไว้กับเฟด และเนื่องจากยอดเงินสำรองโดยรวมในปัจจุบันมีจำนวนมาก หากธนาคารต้องการกู้ยืมยอดเงินสำรอง ก็มีแนวโน้มที่จะสามารถทำได้โดยไม่ต้องจ่ายอัตราดอกเบี้ยที่สูงกว่าอัตราดอกเบี้ยที่เฟดจ่ายมากนัก[ 35 ]

การเปลี่ยนแปลงเป้าหมายอัตราดอกเบี้ยเงินทุนของรัฐบาลกลางส่งผลกระทบต่อสภาวะทางการเงินโดยรวมผ่านช่องทางต่างๆ รวมถึงการเปลี่ยนแปลงอัตราดอกเบี้ยในตลาดที่ธนาคารพาณิชย์และผู้ให้กู้รายอื่นเรียกเก็บจากเงินกู้ระยะสั้นและระยะยาว และการเปลี่ยนแปลงราคาของสินทรัพย์และอัตราแลกเปลี่ยน เงินตราต่างประเทศ ซึ่งส่งผลกระทบต่อการบริโภคภาคเอกชนการลงทุนและการส่งออกสุทธิ อีก ด้วย การผ่อนคลายหรือกระชับนโยบายการเงิน กล่าวคือ การลดหรือเพิ่มเป้าหมายอัตราดอกเบี้ยเงินทุนของรัฐบาลกลาง เฟดสามารถกระตุ้นหรือยับยั้งการเติบโตของความต้องการสินค้าและบริการโดยรวมของสหรัฐฯ ได้[ 35 ]

เครื่องมือ

มีเครื่องมือหลักสี่ประการของนโยบายการเงินที่ธนาคารกลางสหรัฐใช้ในการดำเนินนโยบายการเงิน: [ 80 ] [ 81 ]

- ดอกเบี้ยจากเงินสำรองคงเหลือ (IORB)

- สิ่งอำนวยความสะดวกข้อตกลงซื้อคืนแบบข้ามคืน (ON RRP)

- ข้อเสนอของเฟดที่มีต่อสถาบันการเงินที่ไม่ใช่ธนาคารขนาดใหญ่หลายแห่งในการฝากเงินกับเฟดและรับดอกเบี้ย ทำหน้าที่เป็นเครื่องมือเสริมในการเคลื่อนอัตราดอกเบี้ยนโยบายให้อยู่ภายในช่วงเป้าหมาย[ 80 ]

- การดำเนินงานในตลาดเปิด

- การซื้อและขายหลักทรัพย์กระทรวงการคลังสหรัฐฯ และหลักทรัพย์หน่วยงานรัฐบาลกลาง ใช้เพื่อรักษาระดับปริมาณสำรองให้เพียงพอ[ 80 ]

- หน้าต่างส่วนลด

อัตราดอกเบี้ยเงินทุนของรัฐบาลกลาง

ระบบธนาคารกลางสหรัฐดำเนินนโยบายการเงินโดยส่วนใหญ่โดยการกำหนดเป้าหมายอัตราดอกเบี้ยเงินทุนของรัฐบาลกลางนี่คืออัตราดอกเบี้ยที่ธนาคารเรียกเก็บจากกันสำหรับการกู้ยืมเงินทุนของรัฐบาล กลางข้ามคืน ซึ่งเป็นเงินสำรองที่ธนาคารถือไว้กับเฟด อัตรานี้ถูกกำหนดโดยตลาดและไม่ได้ถูกกำหนดโดยเฟดอย่างชัดเจน ดังนั้นเฟดจึงพยายามปรับอัตราดอกเบี้ยเงินทุนของรัฐบาลกลางที่มีประสิทธิภาพให้สอดคล้องกับอัตราเป้าหมาย โดยส่วนใหญ่โดยการปรับอัตรา IORB [ 84 ]ระบบธนาคารกลางสหรัฐมักจะปรับเป้าหมายอัตราดอกเบี้ยเงินทุนของรัฐบาลกลางครั้งละ 0.25% หรือ 0.50%

ดอกเบี้ยจากยอดเงินสำรอง

ดอกเบี้ยจากยอดเงินสำรอง (IORB) คือดอกเบี้ยที่เฟดจ่ายให้กับเงินทุนที่ธนาคารพาณิชย์ถือไว้ในบัญชียอดเงินสำรองที่ธนาคารแต่ละแห่งในระบบธนาคารกลางสหรัฐฯ ดอกเบี้ยนี้เป็นอัตราดอกเบี้ยที่กำหนดโดยเฟด (กล่าวคือ เฟดกำหนดโดยตรง ต่างจากอัตราดอกเบี้ยตลาดซึ่งกำหนดโดยแรงของอุปสงค์และอุปทาน) [ 84 ]เนื่องจากธนาคารไม่น่าจะปล่อยกู้เงินสำรองในตลาด FFR ในราคาที่ต่ำกว่าที่ได้รับจากเฟด ดังนั้น IORB จึงเป็นแนวทางในการกำหนด FFR ที่มีประสิทธิภาพ และใช้เป็นเครื่องมือหลักของนโยบายการเงินของเฟด[ 85 ] [ 84 ]

การดำเนินงานในตลาดเปิด

การดำเนินงานในตลาดเปิดดำเนินการผ่านการซื้อขายหลักทรัพย์กระทรวงการคลังของสหรัฐอเมริกาหรือ "พันธบัตรกระทรวงการคลัง" ธนาคารกลางสหรัฐซื้อพันธบัตรกระทรวงการคลังทั้งโดยตรงและผ่านตัวแทนจำหน่ายหลักซึ่งมีบัญชีอยู่ที่สถาบันรับฝากเงิน[ 86 ]

วัตถุประสงค์ของธนาคารกลางสหรัฐสำหรับการดำเนินงานในตลาดเปิดนั้นแตกต่างกันไปในแต่ละปี ในช่วงทศวรรษ 1980 จุดสนใจค่อยๆ เปลี่ยนไปเป็นการบรรลุระดับอัตราดอกเบี้ยเงินทุนของรัฐบาลกลาง ที่กำหนดไว้ (อัตราที่ธนาคารเรียกเก็บจากกันสำหรับการกู้ยืมเงินทุนของรัฐบาลกลางข้ามคืน ซึ่งเป็นเงินสำรองที่ธนาคารถือไว้กับธนาคารกลางสหรัฐ) ซึ่งกระบวนการนี้ส่วนใหญ่เสร็จสมบูรณ์ภายในสิ้นทศวรรษ[ 87 ]

จนกระทั่งเกิดวิกฤตการณ์ทางการเงินในปี 2551ธนาคารกลางสหรัฐ (เฟด) ใช้การดำเนินงานในตลาดเปิดเป็นเครื่องมือหลักในการปรับปริมาณเงินสำรองเพื่อให้คงอัตราดอกเบี้ยเงินกู้ระหว่างธนาคาร (FFR) ไว้ที่ระดับเป้าหมายของเฟด[ 88 ]ระบบนี้ยังเป็นที่รู้จักในชื่อระบบเงินสำรองจำกัด[ 85 ]หลังจากวิกฤตการณ์ทางการเงินในปี 2551ธนาคารกลางสหรัฐได้นำระบบเงินสำรองที่เพียงพอมาใช้ ซึ่งการดำเนินงานในตลาดเปิดที่นำไปสู่การเปลี่ยนแปลงเล็กน้อยในปริมาณเงินสำรองนั้นไม่มีผลต่อ FFR อีกต่อไป เฟดจึงใช้อัตราดอกเบี้ยที่ตนเองกำหนด โดยเฉพาะอัตราดอกเบี้ย IORB เพื่อมีอิทธิพลต่อ FFR แทน[ 85 ] [ 84 ]อย่างไรก็ตาม การดำเนินงานในตลาดเปิดยังคงเป็นเครื่องมือสำคัญในการบำรุงรักษาในกรอบโดยรวมของการดำเนินนโยบายการเงิน เนื่องจากใช้เพื่อให้แน่ใจว่าเงินสำรองยังคงเพียงพอ[ 85 ]

ข้อตกลงการซื้อคืน

เพื่อลดความผันผวนชั่วคราวหรือตามวัฏจักรของปริมาณเงิน ฝ่ายนี้จึงทำข้อตกลงซื้อคืน (repos) กับตัวแทนจำหน่ายหลัก โดยพื้นฐานแล้ว repos คือการให้กู้ยืมระยะสั้นที่มีหลักประกันโดยเฟด ในวันที่ทำธุรกรรม เฟดจะฝากเงินเข้าบัญชีสำรองของตัวแทนจำหน่ายหลัก และรับหลักทรัพย์ที่สัญญาไว้เป็นหลักประกันเมื่อธุรกรรมครบกำหนด กระบวนการจะยุติลง: เฟดจะคืนหลักประกันและหักเงินต้นและดอกเบี้ยที่เกิดขึ้นจากบัญชีสำรองของตัวแทนจำหน่ายหลัก ระยะเวลาของ repo (ช่วงเวลาระหว่างการชำระเงินและการครบกำหนด) อาจแตกต่างกันไปตั้งแต่ 1 วัน (เรียกว่า overnight repo) ถึง 65 วัน[ 89 ]

ช่วงเวลาส่วนลดและอัตราส่วนลด

ระบบธนาคารกลางสหรัฐยังกำหนดอัตราส่วนลด โดยตรง ซึ่งเป็นอัตราดอกเบี้ยสำหรับ "การให้กู้ยืมผ่านหน้าต่างส่วนลด" เงินกู้ข้ามคืนที่ธนาคารสมาชิกกู้ยืมโดยตรงจากเฟด โดยทั่วไปอัตรานี้จะถูกกำหนดไว้ที่อัตราใกล้เคียงกับ 100 จุดพื้นฐานเหนืออัตราดอกเบี้ยเงินทุนของรัฐบาลกลางเป้าหมาย แนวคิดคือเพื่อกระตุ้นให้ธนาคารแสวงหาแหล่งเงินทุนทางเลือกก่อนที่จะใช้ตัวเลือก "อัตราส่วนลด" [ 90 ]การดำเนินการที่เทียบเท่ากันโดยธนาคารกลางยุโรปเรียกว่า " สิ่งอำนวยความสะดวกในการให้กู้ยืมแบบมาร์จินัล " [ 91 ]

ทั้งอัตราส่วนลดและอัตราดอกเบี้ยเงินทุนของรัฐบาลกลางมีอิทธิพลต่ออัตราดอกเบี้ยเงินกู้ขั้นพื้นฐานซึ่งโดยปกติแล้วจะสูงกว่าอัตราดอกเบี้ยเงินทุนของรัฐบาลกลางประมาณ 3 เปอร์เซ็นต์

บริการเงินฝากประจำ

โครงการเงินฝากประจำคือโครงการที่ธนาคารกลางสหรัฐเสนอเงินฝากประจำ ที่มีดอกเบี้ย แก่สถาบันที่มีคุณสมบัติเหมาะสม[ 92 ]มีวัตถุประสงค์เพื่ออำนวยความสะดวกในการดำเนินนโยบายการเงินโดยการจัดหาเครื่องมือที่ธนาคารกลางสหรัฐสามารถจัดการปริมาณเงินสำรองรวมที่สถาบันรับฝากเงินถือครองไว้ เงินที่ฝากในเงินฝากประจำจะถูกถอนออกจากบัญชีของสถาบันที่เข้าร่วมตลอดอายุของเงินฝากประจำ และทำให้เงินสำรองในระบบธนาคารลดลง โครงการนี้ประกาศเมื่อวันที่ 9 ธันวาคม 2552 และได้รับการอนุมัติเมื่อวันที่ 30 เมษายน 2553 โดยมีผลบังคับใช้ในวันที่ 4 มิถุนายน 2553 [ 93 ]เบน เอส. เบอร์นันเก้ ประธานเฟด ให้การต่อหน้าคณะกรรมการบริการทางการเงินของสภาผู้แทนราษฎรว่า โครงการเงินฝากประจำจะถูกนำมาใช้เพื่อยับยั้งการขยายตัวของสินเชื่อในช่วงภาวะเศรษฐกิจถดถอยครั้งใหญ่ โดยการดึงเงินออกจากตลาดเงินเข้าสู่ธนาคารกลางสหรัฐ[ 94 ]ดังนั้นจึงจะส่งผลให้อัตราดอกเบี้ยในตลาดเพิ่มขึ้น ซึ่งทำหน้าที่เป็นตัวเบรกกิจกรรมทางเศรษฐกิจและอัตราเงินเฟ้อ[ 95 ]ธนาคารกลางสหรัฐอนุมัติให้มีการเสนอขายหุ้นมูลค่าน้อยจำนวนไม่เกินห้าครั้งในปี 2553 ในฐานะโครงการนำร่อง[ 96 ]หลังจากการประมูลเสนอขายหุ้นสามครั้งประสบความสำเร็จ ก็มีการประกาศว่าการประมูลหุ้นมูลค่าน้อยจะดำเนินต่อไปเรื่อยๆ[ 97 ]

นโยบายการผ่อนคลายเชิงปริมาณ (QE)

นโยบายการผ่อนคลายเชิงปริมาณเป็นเครื่องมือที่ธนาคารกลางสหรัฐใช้น้อยมาก[ 98 ]ภายใต้นโยบายนี้ ธนาคารกลางสหรัฐจะซื้อคืนพันธบัตรของบริษัทและหลักทรัพย์ค้ำประกันสินเชื่อที่อยู่อาศัยที่ธนาคารหรือสถาบันการเงินอื่นถือครองอยู่ ซึ่งในทางปฏิบัติแล้วเป็นการนำเงินกลับเข้าสู่สถาบันการเงินและทำให้พวกเขาสามารถปล่อยกู้และดำเนินธุรกิจตามปกติได้ การแตกของฟองสบู่อสังหาริมทรัพย์ในสหรัฐอเมริกาทำให้ธนาคารกลางสหรัฐซื้อหลักทรัพย์ค้ำประกันสินเชื่อที่อยู่อาศัยเป็นครั้งแรกในเดือนพฤศจิกายน พ.ศ. 2551 ในช่วงหกสัปดาห์ มีการซื้อหลักทรัพย์รวมทั้งสิ้น 1.25 ล้านล้านดอลลาร์สหรัฐ เพื่อรักษาเสถียรภาพของตลาดที่อยู่อาศัย ซึ่งคิดเป็นประมาณหนึ่งในห้าของสินเชื่อที่อยู่อาศัยที่รัฐบาลสหรัฐค้ำประกันทั้งหมด[ 99 ]

เครื่องมือสำหรับนโยบายที่หมดอายุ

ข้อกำหนดการสำรอง

เครื่องมือในการปรับนโยบายการเงินที่ธนาคารกลางสหรัฐใช้ในอดีตคืออัตราส่วนเงินสำรอง ขั้นต่ำ หรือที่รู้จักกันในชื่อ อัตราส่วนเงินสำรองขั้นต่ำ[ 100 ]อัตราส่วนเงินสำรองขั้นต่ำกำหนดยอดคงเหลือที่ธนาคารกลางสหรัฐกำหนดให้สถาบันรับฝากเงินต้องถือไว้ในธนาคารกลางสหรัฐ[ 101 ]อัตราส่วนเงินสำรองขั้นต่ำถูกกำหนดโดยคณะกรรมการบริหารของธนาคารกลางสหรัฐ[ 102 ]ข้อกำหนดเงินสำรองมีการเปลี่ยนแปลงไปตามกาลเวลา และประวัติการเปลี่ยนแปลงเหล่านี้บางส่วนได้รับการเผยแพร่โดยธนาคารกลางสหรัฐ[ 103 ]

เพื่อตอบสนองต่อวิกฤตการณ์ทางการเงินในปี 2551ธนาคารกลางสหรัฐจึงเริ่มจ่ายดอกเบี้ยให้กับยอดเงินสำรองที่จำเป็นและส่วนเกินของสถาบันรับฝากเงิน การจ่ายดอกเบี้ยให้กับเงินสำรองส่วนเกินทำให้ธนาคารกลางมีโอกาสมากขึ้นในการแก้ไขสภาวะตลาดสินเชื่อในขณะที่ยังคงอัตราดอกเบี้ยเงินทุนของรัฐบาลกลางให้ใกล้เคียงกับอัตราเป้าหมายที่กำหนดโดย FOMC [ 104 ]ข้อกำหนดเงินสำรองไม่ได้มีบทบาทสำคัญในระบบการจ่ายดอกเบี้ยให้กับเงินสำรองส่วนเกินหลังปี 2551 [ 105 ]และในเดือนมีนาคม 2563 อัตราส่วนเงินสำรองถูกกำหนดให้เป็นศูนย์สำหรับธนาคารทุกแห่ง ซึ่งหมายความว่าไม่มีธนาคารใดจำเป็นต้องถือเงินสำรองใดๆ ดังนั้นข้อกำหนดเงินสำรองจึงสิ้นสุดลงอย่างมีประสิทธิภาพ แม้ว่าจะมีกรอบกฎหมายที่อนุญาตให้นำกลับมาใช้ใหม่ได้ทุกเมื่อ[ 1 ] [ 106 ]

เครื่องมือทางนโยบายชั่วคราวในช่วงวิกฤตการณ์ทางการเงินปี 2551

เพื่อแก้ไขปัญหาที่เกี่ยวข้องกับวิกฤตสินเชื่อจำนองซับไพรม์และฟองสบู่อสังหาริมทรัพย์ของสหรัฐอเมริกาจึงมีการสร้างเครื่องมือใหม่หลายอย่าง เครื่องมือใหม่ชิ้นแรกที่เรียกว่าTerm Auction Facilityถูกเพิ่มเข้ามาเมื่อวันที่ 12 ธันวาคม พ.ศ. 2550 โดยประกาศว่าเป็นเครื่องมือชั่วคราว[ 107 ]แต่ยังคงใช้งานต่อไปเป็นระยะเวลานาน[ 108 ]การสร้างเครื่องมือใหม่ชิ้นที่สองที่เรียกว่าTerm Securities Lending Facilityได้รับการประกาศเมื่อวันที่ 11 มีนาคม พ.ศ. 2551 [ 109 ]ความแตกต่างหลักระหว่างสองเครื่องมือนี้คือ Term Auction Facility ใช้เพื่ออัดฉีดเงินสดเข้าสู่ระบบธนาคาร ในขณะที่ Term Securities Lending Facility ใช้เพื่ออัดฉีดหลักทรัพย์รัฐบาลเข้าสู่ระบบธนาคาร[ 110 ]การสร้างเครื่องมือที่สามที่เรียกว่าPrimary Dealer Credit Facility (PDCF) ได้รับการประกาศเมื่อวันที่ 16 มีนาคม 2551 [ 111 ] PDCF เป็นการเปลี่ยนแปลงพื้นฐานในนโยบายของธนาคารกลางสหรัฐ เนื่องจากทำให้ธนาคารกลางสหรัฐสามารถให้กู้ยืมโดยตรงแก่ผู้ค้าหลักซึ่งก่อนหน้านี้ขัดกับนโยบายของธนาคารกลางสหรัฐ[ 112 ]ธนาคารกลางสหรัฐได้อธิบายความแตกต่างระหว่างสิ่งอำนวยความสะดวกทั้งสามนี้ไว้ดังนี้: [ 113 ]

โครงการ Term Auction Facility เสนอเงินทุนระยะยาวแก่สถาบันรับฝากเงินผ่านการประมูลทุกสองสัปดาห์ สำหรับวงเงินเครดิตคงที่ โครงการ Term Securities Lending Facility จะเป็นการประมูลเพื่อการให้กู้ยืมหลักทรัพย์ทั่วไปของกระทรวงการคลังในวงเงินคงที่ โดยแลกเปลี่ยนกับหลักทรัพย์ค้ำประกันสินเชื่อที่อยู่อาศัยแบบส่วนตัวที่มีคุณสมบัติ OMO และได้รับการจัดอันดับ AAA/Aaa โครงการ Primary Dealer Credit Facility ในปัจจุบันอนุญาตให้ผู้ค้าหลักที่มีคุณสมบัติเหมาะสมสามารถกู้ยืมได้ในอัตราดอกเบี้ยส่วนลดปัจจุบันเป็นระยะเวลาสูงสุด 120 วัน

มาตรการบางอย่างที่ธนาคารกลางสหรัฐฯ นำมาใช้เพื่อแก้ไขวิกฤตการณ์ทางการเงินในปี 2551 นั้นไม่ได้ถูกนำมาใช้อีกเลยนับตั้งแต่ภาวะเศรษฐกิจตกต่ำครั้งใหญ่[ 114 ]

สิ่งอำนวยความสะดวกในการประมูลระยะยาว

โครงการประมูลเงินกู้ระยะยาว (Term Auction Facility) เป็นโครงการที่ธนาคารกลางสหรัฐ (Federal Reserve) ประมูลเงินกู้ระยะยาวให้กับสถาบันรับฝากเงิน[ 107 ]ธนาคารกลางสหรัฐประกาศจัดตั้งโครงการนี้เมื่อวันที่ 12 ธันวาคม พ.ศ. 2550 โดยดำเนินการร่วมกับธนาคารแห่งแคนาดาธนาคารแห่งอังกฤษธนาคารกลางยุโรปและธนาคารแห่งชาติสวิตเซอร์แลนด์เพื่อแก้ไขปัญหาแรงกดดันที่เพิ่มขึ้นในตลาดเงินทุนระยะสั้น[ 115 ]เหตุผลที่สร้างโครงการนี้ขึ้นมาก็เพราะธนาคารต่างๆ ไม่ได้ให้กู้ยืมเงินแก่กันและกัน และธนาคารที่ต้องการเงินทุนก็ปฏิเสธที่จะไปที่หน้าต่างส่วนลด (discount window) ธนาคารต่างๆ ไม่ได้ให้กู้ยืมเงินแก่กันและกันเพราะกลัวว่าเงินกู้จะไม่ได้รับการชำระคืน ธนาคารต่างๆ ปฏิเสธที่จะไปที่หน้าต่างส่วนลดเพราะมักเกี่ยวข้องกับความอัปยศของการล้มเหลวของธนาคาร[ 116 ] [ 117 ] [ 118 ] [ 119 ]ภายใต้โครงการประมูลเงินกู้ระยะยาว (Term Auction Facility) ตัวตนของธนาคารที่ต้องการเงินทุนจะได้รับการปกป้องเพื่อหลีกเลี่ยงความอัปยศของการล้มเหลวของธนาคาร[ 120 ] มีการเปิด ช่องทางการแลกเปลี่ยนเงินตราต่างประเทศกับธนาคารกลางยุโรปและธนาคารแห่งชาติสวิสเพื่อให้ธนาคารในยุโรปสามารถเข้าถึงเงินดอลลาร์สหรัฐได้[ 120 ]การประมูล Term Auction Facility ครั้งสุดท้ายจัดขึ้นเมื่อวันที่ 8 มีนาคม 2553 [ 121 ]

สิ่งอำนวยความสะดวกในการให้ยืมหลักทรัพย์ระยะยาว

โครงการให้ยืมหลักทรัพย์ระยะยาว (Term Securities Lending Facility) เป็นโครงการระยะเวลา 28 วันที่เสนอหลักทรัพย์ค้ำประกันทั่วไปของกระทรวงการคลังให้กับตัวแทนจำหน่ายหลักของธนาคารกลางสหรัฐสาขานิวยอร์กเพื่อแลกกับหลักทรัพย์ค้ำประกันอื่น ๆ ที่เข้าเกณฑ์โครงการ โดยมีวัตถุประสงค์เพื่อส่งเสริมสภาพคล่องในตลาดการเงินสำหรับหลักทรัพย์ค้ำประกันของกระทรวงการคลังและหลักทรัพย์อื่น ๆ และเพื่อส่งเสริมการทำงานของตลาดการเงินโดยทั่วไป[ 122 ]เช่นเดียวกับโครงการประมูลหลักทรัพย์ระยะยาว (Term Auction Facility) โครงการ TSLF ดำเนินการร่วมกับธนาคารแห่งแคนาดาธนาคารแห่งอังกฤษธนาคารกลางยุโรปและธนาคารแห่งชาติสวิตเซอร์แลนด์ทรัพยากรนี้ช่วยให้ตัวแทนจำหน่ายสามารถเปลี่ยนหนี้ที่มีสภาพคล่องต่ำกว่าเป็นหลักทรัพย์รัฐบาลสหรัฐที่ซื้อขายได้ง่าย วงเงินแลกเปลี่ยนสกุลเงินกับธนาคารกลางยุโรปและธนาคารแห่งชาติสวิตเซอร์แลนด์ได้รับการเพิ่มขึ้น โครงการ TSLF ปิดตัวลงเมื่อวันที่ 1 กุมภาพันธ์ 2553 [ 123 ]

วงเงินสินเชื่อตัวแทนจำหน่ายหลัก

วงเงินสินเชื่อสำหรับผู้ค้าหลัก (PDCF) เป็นวงเงินสินเชื่อระยะสั้นที่ให้เงินทุนแก่ผู้ค้าหลักโดยแลกกับหลักประกันที่มีคุณสมบัติตามที่กำหนด และมีวัตถุประสงค์เพื่อส่งเสริมการทำงานของตลาดการเงินโดยทั่วไป[ 113 ] PDCF ที่จัดตั้งขึ้นในปี 2551 ถูกปิดลงเมื่อวันที่ 1 กุมภาพันธ์ 2553 พร้อมกับวงเงินสินเชื่ออื่นๆ ในช่วงวิกฤต มีการเปิดตัว PDCF ใหม่ในเดือนมีนาคม 2563 เพื่อตอบสนองต่อการหยุดชะงักของตลาดที่เกี่ยวข้องกับ COVID-19 และวงเงินสินเชื่อดังกล่าวได้หยุดให้สินเชื่อในปี 2564 [ 124 ]

สิ่งอำนวยความสะดวกด้านสภาพคล่องของกองทุนรวมตลาดเงินที่มีสินทรัพย์ค้ำประกันในตราสารหนี้ระยะสั้น

สิ่งอำนวยความสะดวกด้านสภาพคล่องของกองทุนรวมตลาดเงินตราสารหนี้ระยะสั้นที่ได้รับการสนับสนุนจากสินทรัพย์ (ABCPMMMFLF) เรียกอีกอย่างว่า AMLF สิ่งอำนวยความสะดวกนี้เริ่มดำเนินการเมื่อวันที่ 22 กันยายน 2551 และปิดตัวลงเมื่อวันที่ 1 กุมภาพันธ์ 2553 [ 125 ]สถาบันรับฝากเงินของสหรัฐฯ บริษัทผู้ถือหุ้นธนาคาร (บริษัทแม่หรือบริษัทในเครือโบรกเกอร์-ดีลเลอร์ของสหรัฐฯ) หรือสาขาและตัวแทนของธนาคารต่างประเทศในสหรัฐฯ มีสิทธิ์กู้ยืมภายใต้สิ่งอำนวยความสะดวกนี้ตามดุลยพินิจของ FRBB

หลักทรัพย์ที่สามารถนำมาใช้เป็นหลักประกันภายใต้โครงการนี้จะต้องเป็นไปตามเกณฑ์ดังต่อไปนี้:

- ผู้กู้ได้ซื้อสินทรัพย์ดังกล่าวในหรือหลังวันที่ 19 กันยายน 2551 จากบริษัทลงทุนที่จดทะเบียนซึ่งอ้างตนว่าเป็นกองทุนรวมตลาดเงิน

- ผู้กู้ซื้อหลักทรัพย์ดังกล่าวในราคาต้นทุนการได้มาของกองทุน โดยปรับปรุงตามการตัดจำหน่ายส่วนเกินราคาหรือการเพิ่มขึ้นของส่วนลดในหลักทรัพย์ ABCP จนถึงวันที่ผู้กู้ซื้อหลักทรัพย์นั้น

- ในขณะที่ให้คำมั่นว่าจะวางหลักประกันกับ FRBB นั้น จะต้องได้รับการจัดอันดับไม่ต่ำกว่า A1, F1 หรือ P1 จากอย่างน้อยสองหน่วยงานจัดอันดับหลัก หรือหากได้รับการจัดอันดับจากหน่วยงานจัดอันดับหลักเพียงแห่งเดียว ABCP จะต้องได้รับการจัดอันดับอยู่ในระดับสูงสุดจากหน่วยงานนั้น

- ออกโดยหน่วยงานที่จัดตั้งขึ้นภายใต้กฎหมายของสหรัฐอเมริกาหรือหน่วยงานย่อยทางการเมืองของสหรัฐอเมริกา ภายใต้โครงการที่มีอยู่เมื่อวันที่ 18 กันยายน 2551; และ

- โดยระบุระยะเวลาครบกำหนดชำระที่ไม่เกิน 120 วัน หากผู้กู้เป็นธนาคาร หรือ 270 วัน สำหรับผู้กู้ที่ไม่ใช่ธนาคาร

สิ่งอำนวยความสะดวกในการจัดหาเงินทุนสำหรับตราสารหนี้ระยะสั้น

เมื่อวันที่ 7 ตุลาคม พ.ศ. 2551 ธนาคารกลางสหรัฐ (เฟด) ได้ขยายหลักประกันที่จะให้กู้ยืมเพิ่มเติมโดยรวมถึงตราสารหนี้ระยะสั้น ( Commercial Paper) โดยใช้โครงการจัดหาเงินทุนตราสารหนี้ระยะสั้น (Commercial Paper Funding Facility หรือ CPFF) การดำเนินการดังกล่าวทำให้เฟดกลายเป็นแหล่งสินเชื่อที่สำคัญสำหรับธุรกิจที่ไม่ใช่สถาบันการเงิน นอกเหนือจากธนาคารพาณิชย์และบริษัทลงทุน เจ้าหน้าที่เฟดกล่าวว่าพวกเขาจะซื้อหนี้ดังกล่าวมากเท่าที่จำเป็นเพื่อให้ตลาดกลับมาทำงานได้อีกครั้ง พวกเขาปฏิเสธที่จะบอกว่าจำนวนเงินเท่าใด แต่พวกเขาตั้งข้อสังเกตว่าตราสารหนี้ระยะสั้นมูลค่าประมาณ 1.3 ล้านล้านดอลลาร์สหรัฐจะมีคุณสมบัติเหมาะสม ข้อมูลล่าสุดจากเฟดระบุว่า ณ วันที่ 1 ตุลาคม พ.ศ. 2551 มีตราสารหนี้ระยะสั้นคงค้างในตลาด 1.61 ล้านล้านดอลลาร์สหรัฐ (ปรับตามฤดูกาล) ซึ่งลดลงจาก 1.70 ล้านล้านดอลลาร์สหรัฐในสัปดาห์ก่อนหน้า นับตั้งแต่ฤดูร้อนปี พ.ศ. 2550 ตลาดได้หดตัวลงจากกว่า 2.2 ล้านล้านดอลลาร์สหรัฐ[ 126 ] [ 127 ]โครงการนี้ให้กู้ยืมรวมทั้งสิ้น 738 พันล้านดอลลาร์สหรัฐก่อนที่จะปิดตัวลง บริษัท 45 จาก 81 บริษัทที่เข้าร่วมโครงการนี้เป็นบริษัทต่างชาติ การวิจัยแสดงให้เห็นว่า ผู้รับ ความช่วยเหลือจากโครงการ Troubled Asset Relief Program (TARP) มีโอกาสเข้าร่วมโครงการนี้มากกว่าผู้ออกตราสารหนี้ระยะสั้นรายอื่น ๆ ที่ไม่ได้ใช้ประโยชน์จากการช่วยเหลือของ TARP ถึงสองเท่า ธนาคารกลางสหรัฐฯ ไม่ได้รับความเสียหายใด ๆ จาก CPFF [ 128 ]

เพื่อตอบสนองต่อความปั่นป่วนทางเศรษฐกิจที่เกิดจากการระบาดของโรคโควิด-19 ธนาคารกลางสหรัฐได้นำโครงการจัดหาเงินทุนสำหรับตราสารหนี้ระยะสั้น (Commercial Paper Funding Facility หรือ CPFF) กลับมาใช้อีกครั้งเมื่อวันที่ 17 มีนาคม 2020 เพื่อสนับสนุนการไหลเวียนของสินเชื่อไปยังครัวเรือนและธุรกิจโดยการซื้อตราสารหนี้ระยะสั้นที่มีคุณสมบัติเหมาะสม[ 129 ]โครงการ CPFF นี้สร้างขึ้นตามแบบโครงการในช่วงวิกฤตปี 2008 และมีเป้าหมายเพื่อรักษาเสถียรภาพของตลาดตราสารหนี้ระยะสั้น[ 130 ]โครงการนี้ยุติการดำเนินงานเมื่อวันที่ 31 มีนาคม 2021 และไม่มีการดำเนินการอีกต่อไป ณ เดือนเมษายน 2025 [ 130 ]

สินเชื่อหลักทรัพย์ค้ำประกันระยะยาว

โครงการเงินกู้หลักทรัพย์ค้ำประกันสินทรัพย์ระยะยาว (TALF) เป็นโครงการชั่วคราวที่ประกาศเมื่อวันที่ 25 พฤศจิกายน 2551 และเปิดตัวในเดือนมีนาคม 2552 โดยธนาคารกลางสหรัฐร่วมกับกระทรวงการคลังสหรัฐเพื่อกระตุ้นการให้สินเชื่อแก่ผู้บริโภคและธุรกิจ โครงการนี้ให้เงินกู้แบบไม่มีภาระผูกพันแก่นักลงทุนเพื่อซื้อหลักทรัพย์ค้ำประกันสินทรัพย์ (ABS) เช่นสินเชื่อรถยนต์สินเชื่อนักเรียนและลูกหนี้บัตรเครดิต โดยมีเป้าหมายเพื่อเพิ่มสภาพคล่องในตลาดเหล่านี้[ 131 ]โครงการนี้หยุดการให้สินเชื่อใหม่ในเดือนมิถุนายน 2553 และยุติลงอย่างสมบูรณ์ในปี 2558 ในฐานะเครื่องมือสำคัญในช่วงวิกฤตการณ์ทางการเงินปี 2551 TALF มุ่งเน้นไปที่ตลาด ABS มากกว่าสภาพคล่องของระบบธนาคารโดยตรง ซึ่งทำให้แตกต่างจากโครงการอื่นๆ ในช่วงวิกฤต[ 132 ]

ประวัติศาสตร์

| ลำดับเหตุการณ์การก่อตั้งธนาคารกลางในสหรัฐอเมริกา | |

|---|---|

| วันที่ | ระบบ |

| ค.ศ. 1782–1791 | ธนาคารแห่งอเมริกาเหนือ (โดยพฤตินัย ภายใต้สภาคองเกรสแห่งสมาพันธรัฐ ) |

| ค.ศ. 1791–1811 | ธนาคารเฟิร์สแบงก์แห่งสหรัฐอเมริกา |

| 1811–1816 | ไม่มีธนาคารกลาง |

| ค.ศ. 1816–1836 | ธนาคารแห่งที่สองของสหรัฐอเมริกา |

| ค.ศ. 1837–1862 | ยุคธนาคารเสรี |

| 1846–1921 | ระบบคลังอิสระ |

| ค.ศ. 1863–1913 | ธนาคารแห่งชาติ |

| ตั้งแต่ปี 1913 จนถึงปัจจุบัน | ระบบธนาคารกลางสหรัฐ |

| แหล่งที่มา: [ 133 ] | |

ระบบธนาคารกลางในสหรัฐอเมริกา ค.ศ. 1791–1913

ความพยายามครั้งแรกในการใช้สกุลเงินของประเทศเกิดขึ้นในช่วงสงครามปฏิวัติอเมริกาในปี ค.ศ. 1775 สภาคอนติเนนตัลและรัฐต่างๆ เริ่มออกธนบัตรกระดาษ โดยเรียกธนบัตรเหล่านั้นว่า " คอนติเนนตัล " [ 134 ]คอนติเนนตัลได้รับการสนับสนุนโดยรายได้จากภาษีในอนาคตเท่านั้น และใช้เพื่อช่วยในการระดมทุนสำหรับสงครามปฏิวัติ การพิมพ์ซ้ำและการปลอมแปลงของอังกฤษทำให้มูลค่าของคอนติเนนตัลลดลงอย่างรวดเร็ว ประสบการณ์นี้กับเงินกระดาษทำให้สหรัฐอเมริกาตัดอำนาจในการออกตั๋วเงินเครดิต (เงินกระดาษ) ออกจากร่างรัฐธรรมนูญฉบับใหม่เมื่อวันที่ 16 สิงหาคม ค.ศ. 1787 [ 135 ]รวมทั้งห้ามการออกดังกล่าวโดยรัฐต่างๆ และจำกัดความสามารถของรัฐในการทำให้สิ่งอื่นใดนอกจากเหรียญทองหรือเงินเป็นเงินที่ใช้ชำระหนี้ได้ตามกฎหมายเมื่อวันที่ 28 สิงหาคม[ 136 ]

ในปี ค.ศ. 1791 รัฐบาลได้มอบ ใบอนุญาตให้ ธนาคารแห่งแรกของสหรัฐอเมริกาดำเนินการในฐานะธนาคารกลางของสหรัฐอเมริกาจนถึงปี ค.ศ. 1811 [ 137 ]ธนาคารแห่งแรกของสหรัฐอเมริกาต้องปิดตัวลงในสมัยประธานาธิบดีแมดิสันเมื่อรัฐสภาปฏิเสธที่จะต่ออายุใบอนุญาตธนาคารแห่งที่สองของสหรัฐอเมริกาถูกก่อตั้งขึ้นในปี ค.ศ. 1816 และสูญเสียอำนาจในการเป็นธนาคารกลางของสหรัฐอเมริกาในอีกยี่สิบปีต่อมาในสมัยประธานาธิบดีแจ็กสันเมื่อใบอนุญาตหมดอายุลง ธนาคารทั้งสองแห่งมีพื้นฐานมาจากธนาคารแห่งประเทศอังกฤษ[ 138 ]ในที่สุด ธนาคารแห่งชาติที่สาม ซึ่งรู้จักกันในชื่อธนาคารกลางสหรัฐ (Federal Reserve) ก็ถูกก่อตั้งขึ้นในปี ค.ศ. 1913 และยังคงมีอยู่จนถึงทุกวันนี้

ธนาคารกลางแห่งแรก ก่อตั้งในปี 1791 และธนาคารกลางแห่งที่สอง ก่อตั้งในปี 1816

สถาบันแรกของสหรัฐอเมริกาที่มีหน้าที่รับผิดชอบด้านการธนาคารกลางคือธนาคารแห่งแรกของสหรัฐอเมริกาซึ่งได้รับอนุญาตจากรัฐสภาและลงนามบังคับใช้โดยประธานาธิบดีจอร์จ วอชิงตันเมื่อวันที่ 25 กุมภาพันธ์ ค.ศ. 1791 ตามคำเรียกร้องของอเล็กซานเดอร์ แฮมิลตันแม้จะมีการคัดค้านอย่างรุนแรงจากโทมัส เจฟเฟอร์สันและเจมส์ แมดิสันรวมถึงบุคคลอื่นๆ อีกมากมาย กฎบัตรมีอายุ 20 ปีและหมดอายุในปี ค.ศ. 1811 ในสมัยประธานาธิบดีแมดิสัน เมื่อรัฐสภาปฏิเสธที่จะต่ออายุ[ 139 ]

อย่างไรก็ตาม ในปี พ.ศ. 2359 แมดิสันได้ฟื้นฟูธนาคารขึ้นมาใหม่ในรูปแบบของธนาคารแห่งสหรัฐอเมริกาแห่งที่สองหลายปีต่อมา การต่ออายุใบอนุญาตของธนาคารก่อนกำหนดกลายเป็นประเด็นสำคัญในการเลือกตั้งประธานาธิบดีแอนดรูว์ แจ็กสันอีกครั้ง หลังจากที่แจ็กสันซึ่งต่อต้านธนาคารกลางได้รับเลือกตั้งใหม่ เขาได้ดึงเงินทุนของรัฐบาลออกจากธนาคาร แจ็กสันเป็นประธานาธิบดีเพียงคนเดียวที่ชำระหนี้สาธารณะทั้งหมด[ 140 ]แต่ความพยายามของเขาที่จะปิดธนาคารมีส่วนทำให้เกิดวิกฤตเศรษฐกิจในปี พ.ศ. 2480ใบอนุญาตของธนาคารไม่ได้รับการต่ออายุในปี พ.ศ. 2479 และจะยุบเลิกอย่างสมบูรณ์หลังจากนั้นหลายปีในฐานะบริษัทเอกชน

ตั้งแต่ปี ค.ศ. 1837 ถึง 1862 ในยุคการธนาคารเสรีนั้นไม่มีธนาคารกลางอย่างเป็นทางการ ตั้งแต่ปี ค.ศ. 1846 ถึง 1921 ระบบคลังอิสระได้เข้ามามีบทบาท ตั้งแต่ปี ค.ศ. 1863 ถึง 1913 ระบบธนาคารแห่งชาติถูกจัดตั้งขึ้นโดยพระราชบัญญัติธนาคารแห่งชาติปี ค.ศ. 1863 ซึ่งในช่วงเวลานั้น เกิดวิกฤตการณ์ธนาคารหลายครั้งในปีค.ศ. 1873 , 1893และ1907 [ 8 ] [ 9 ] [ 10 ]

การก่อตั้งธนาคารกลางแห่งที่สาม ค.ศ. 1907–1913

แรงจูงใจหลักสำหรับระบบธนาคารกลางที่สามมาจากวิกฤตการณ์ทางการเงินปี 1907ซึ่งก่อให้เกิดความปรารถนาครั้งใหม่ในหมู่นักนิติบัญญัติ นักเศรษฐศาสตร์ และนายธนาคารที่จะปรับปรุงระบบการเงิน[ 8 ] [ 9 ] [ 10 ] [ 141 ]ในช่วงไตรมาสสุดท้ายของศตวรรษที่ 19 และต้นศตวรรษที่ 20 เศรษฐกิจของสหรัฐอเมริกาประสบกับวิกฤตการณ์ทางการเงิน หลาย ครั้ง[ 142 ]ตามที่นักเศรษฐศาสตร์หลายคนกล่าว ระบบธนาคารแห่งชาติก่อนหน้านี้มีจุดอ่อนหลักสองประการ ได้แก่ สกุลเงิน ที่ไม่ยืดหยุ่นและการขาดสภาพคล่อง[ 142 ]ในปี 1908 รัฐสภาได้ออกกฎหมาย Aldrich–Vreeland Actซึ่งกำหนดให้มีสกุลเงินฉุกเฉินและจัดตั้งคณะกรรมการการเงินแห่งชาติเพื่อศึกษาการปฏิรูปธนาคารและสกุลเงิน[ 143 ]คณะกรรมการการเงินแห่งชาติได้ส่งข้อเสนอแนะกลับมาซึ่งถูกรัฐสภาปฏิเสธซ้ำแล้วซ้ำเล่า การแก้ไขที่ร่างขึ้นระหว่างการประชุมลับบนเกาะเจคิลล์ โดยวุฒิสมาชิกอัลดริ ชและตัวแทนจากกลุ่มการเงินและอุตสาหกรรมชั้นนำของประเทศ ต่อมาได้กลายเป็นพื้นฐานของพระราชบัญญัติธนาคารกลางสหรัฐ [ 144 ]

พระราชบัญญัติธนาคารกลางสหรัฐ ค.ศ. 1913

หัวหน้าคณะกรรมการการเงินแห่งชาติซึ่งประกอบด้วยสมาชิกจากทั้งสองพรรคการเมืองคือเนลสัน อัลดริช ผู้เชี่ยวชาญด้านการเงินและ ผู้นำพรรครีพับ ลิกันในวุฒิสภา อัลดริชได้จัดตั้งคณะกรรมการขึ้นสองคณะ คณะหนึ่งเพื่อศึกษาระบบการเงินของอเมริกาอย่างละเอียด และอีกคณะหนึ่งซึ่งมีอัลดริชเป็นหัวหน้า จะศึกษาระบบธนาคารกลางของยุโรปและรายงานเกี่ยวกับระบบเหล่านั้น[ 143 ]

ในช่วงต้นเดือนพฤศจิกายน ค.ศ. 1910 อัลดริชได้พบกับสมาชิกที่มีชื่อเสียง 5 คนจากชุมชนธนาคารในนิวยอร์กเพื่อร่างกฎหมายธนาคารกลางพอล วอร์เบิร์กผู้เข้าร่วมการประชุมและผู้สนับสนุนธนาคารกลางในสหรัฐอเมริกามาอย่างยาวนาน ได้เขียนไว้ในภายหลังว่า อัลดริช “รู้สึกงุนงงกับทุกสิ่งที่เขาซึมซับมาจากต่างประเทศ และเขาต้องเผชิญกับภารกิจที่ยากลำบากในการร่างกฎหมายที่มีรายละเอียดทางเทคนิคสูง ในขณะที่ถูกรบกวนด้วยภาระหน้าที่ในรัฐสภาประจำวัน” [ 145 ]หลังจากหารือกันเป็นเวลา 10 วัน ร่างกฎหมายซึ่งต่อมาจะถูกเรียกว่า “แผนอัลดริช” ก็ได้รับการเห็นชอบ ร่างกฎหมายนี้มีองค์ประกอบสำคัญหลายประการ รวมถึงธนาคารกลางที่มีสำนักงานใหญ่ในวอชิงตันและสาขา 15 แห่งตั้งอยู่ทั่วสหรัฐอเมริกาในทำเลที่ตั้งเชิงยุทธศาสตร์ทางภูมิศาสตร์ และสกุลเงินที่ยืดหยุ่นได้แบบเดียวกันโดยอิงจากทองคำและตราสารหนี้ระยะสั้น อัลดริชเชื่อว่าระบบธนาคารกลางที่ปราศจากการแทรกแซงทางการเมืองนั้นดีที่สุด แต่ถูกวอร์เบิร์กโน้มน้าวว่าแผนที่ไม่มีการควบคุมจากสาธารณะนั้นไม่สามารถทำได้ในทางการเมือง[ 145 ]การประนีประนอมเกี่ยวข้องกับการมีตัวแทนจากภาครัฐในคณะกรรมการบริหาร[ 146 ]

ร่างกฎหมายของอัลดริชเผชิญกับการต่อต้านอย่างมากจากนักการเมือง นักวิจารณ์กล่าวหาว่าอัลดริชมีอคติเนื่องจากความสัมพันธ์ใกล้ชิดกับนายธนาคารผู้มั่งคั่ง เช่นเจพี มอร์แกนและจอห์น ดี. ร็อกกีเฟลเลอร์ จูเนียร์ ซึ่งเป็นลูกเขยของอัลดริช พรรครีพับลิกันส่วนใหญ่สนับสนุนแผนของอัลดริช[ 146 ]แต่ขาดการสนับสนุนในรัฐสภามากพอที่จะผ่านได้ เนื่องจากรัฐในชนบทและทางตะวันตกมองว่าเป็นการเอื้อประโยชน์ให้กับ "กลุ่มผู้มีอำนาจทางตะวันออก" [ 5 ] [ 147 ]ในทางตรงกันข้าม พรรคเดโมแครตฝ่ายก้าวหน้าสนับสนุนระบบสำรองที่รัฐบาลเป็นเจ้าของและดำเนินการ พวกเขาเชื่อว่าการเป็นเจ้าของธนาคารกลางโดยภาครัฐจะยุติการควบคุมอุปทานเงินตราของอเมริกาโดยวอลล์สตรีท[ 146 ]พรรคเดโมแครตฝ่ายอนุรักษ์นิยมต่อสู้เพื่อระบบสำรองที่เป็นของเอกชนแต่กระจายอำนาจ ซึ่งจะยังคงเป็นอิสระจากการควบคุมของวอลล์สตรีท[ 146 ]

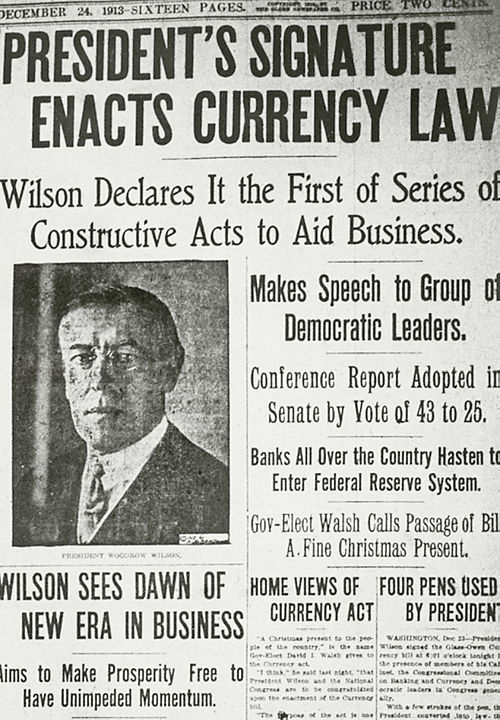

แผน Aldrich ดั้งเดิมได้รับความเสียหายอย่างหนักในปี 1912 เมื่อพรรคเดโมแครตชนะการเลือกตั้งประธานาธิบดีและรัฐสภา[ 145 ]อย่างไรก็ตาม ประธานาธิบดีวูดโรว์ วิลสันเชื่อว่าแผน Aldrich จะเพียงพอหากมีการปรับเปลี่ยนเล็กน้อย แผนดังกล่าวกลายเป็นพื้นฐานของพระราชบัญญัติธนาคารกลางสหรัฐ ซึ่งเสนอโดยวุฒิสมาชิกโรเบิร์ต โอเวนในเดือนพฤษภาคม 1913 ความแตกต่างหลักระหว่างร่างกฎหมายทั้งสองฉบับคือการโอนอำนาจควบคุมคณะกรรมการบริหาร (เรียกว่าคณะกรรมการตลาดเปิดกลางในพระราชบัญญัติธนาคารกลางสหรัฐ) ให้กับรัฐบาล[ 5 ] [ 139 ]ร่างกฎหมายผ่านรัฐสภาเมื่อวันที่ 23 ธันวาคม 1913 [ 148 ]โดยส่วนใหญ่เป็นการลงคะแนนตามพรรคการเมือง โดยพรรคเดโมแครตส่วนใหญ่ลงคะแนน "เห็นด้วย" และพรรครีพับลิกันส่วนใหญ่ลงคะแนน "ไม่เห็นด้วย" [ 139 ]

สภาผู้แทนราษฎรลงมติเมื่อวันที่ 22 ธันวาคม พ.ศ. 2456 โดยมีเสียงเห็นชอบ 298 เสียง และเสียงไม่เห็นชอบ 60 เสียง วุฒิสภาลงมติ 43 ต่อ 25 เสียง เมื่อวันที่ 23 ธันวาคม พ.ศ. 2456 [ 149 ]ประธานาธิบดีวูดโรว์ วิลสันลงนามในร่างกฎหมายในวันนั้น[ 150 ]

ยุคธนาคารกลางสหรัฐ (Federal Reserve) ตั้งแต่ปี 1913 จนถึงปัจจุบัน

กฎหมายสำคัญที่มีผลต่อธนาคารกลางสหรัฐ ได้แก่: [ 151 ]

- พระราชบัญญัติธนาคารกลางสหรัฐค.ศ. 1913

- พระราชบัญญัติกลาส-สตีแกลปี 1933

- พระราชบัญญัติการธนาคาร ค.ศ. 1935

- พระราชบัญญัติการจ้างงาน พ.ศ. 2489

- ข้อตกลงระหว่างธนาคารกลางสหรัฐและกระทรวงการคลังสหรัฐ ปี 1951

- พระราชบัญญัติบริษัทผู้ถือหุ้นธนาคาร ค.ศ. 1956และการแก้ไขเพิ่มเติม ค.ศ. 1970

- พระราชบัญญัติปฏิรูปธนาคารกลางสหรัฐ ค.ศ. 1977

- พระราชบัญญัติการธนาคารระหว่างประเทศ ค.ศ. 1978

- พระราชบัญญัติการจ้างงานเต็มรูปแบบและการเติบโตที่สมดุล (พ.ศ. 2521)

- พระราชบัญญัติการยกเลิกกฎระเบียบสถาบันรับฝากเงินและการควบคุมทางการเงิน (พ.ศ. 2523)

- พระราชบัญญัติการปฏิรูป การฟื้นฟู และการบังคับใช้สถาบันการเงิน พ.ศ. 2532

- พระราชบัญญัติปรับปรุงบรรษัทประกันเงินฝากแห่งสหรัฐอเมริกา ปี 1991

- พระราชบัญญัติแกรมม์-ลีช-บลีลีย์ (พ.ศ. 2542)

- พระราชบัญญัติผ่อนปรนกฎระเบียบด้านบริการทางการเงิน (พ.ศ. 2549)

- พระราชบัญญัติการรักษาเสถียรภาพทางเศรษฐกิจฉุกเฉิน (พ.ศ. 2551)

- กฎหมายปฏิรูปวอลล์สตรีทและคุ้มครองผู้บริโภคดอดด์-แฟรงก์ (ปี 2010)

พระราชบัญญัติการธนาคารปี 1935 ได้สร้างโครงสร้างสมัยใหม่ของธนาคารกลางสหรัฐและวางการตัดสินใจทางการเงินไว้นอกเหนือการควบคุมของประธานาธิบดี ดังนั้นจึงเป็นการสถาปนาความเป็นอิสระของธนาคารกลางสหรัฐ[ 152 ]

สมัยที่สองของการดำรงตำแหน่งประธานาธิบดีของทรัมป์

ข้อมูลเศรษฐกิจ

ธนาคารกลางสหรัฐบันทึกและเผยแพร่ข้อมูลจำนวนมาก รวมถึงหน้าข้อมูลเศรษฐกิจและการวิจัยของคณะกรรมการบริหาร[ 153 ]หน้าการเผยแพร่สถิติและข้อมูลประวัติศาสตร์[ 154 ]และหน้า FRED (ข้อมูลเศรษฐกิจของธนาคารกลางสหรัฐ) ของธนาคารกลางสหรัฐสาขาเซนต์หลุยส์[ 155 ]คณะกรรมการตลาดเปิดกลางสหรัฐ (FOMC)ตรวจสอบตัวชี้วัดทางเศรษฐกิจหลายตัวก่อนที่จะกำหนดนโยบายการเงิน[ 156 ]นักเศรษฐศาสตร์บางคนวิพากษ์วิจารณ์ข้อมูลเศรษฐกิจที่รวบรวมโดยธนาคารกลางสหรัฐ ธนาคารกลางสหรัฐให้การสนับสนุนงานวิจัยด้านเศรษฐศาสตร์การเงินส่วนใหญ่ในสหรัฐอเมริกา และลอว์เรนซ์ เอช. ไวท์คัดค้านว่าสิ่งนี้ทำให้โอกาสที่นักวิจัยจะเผยแพร่ผลการค้นพบที่ท้าทายสถานะที่เป็นอยู่ลดลง[ 157 ]

มูลค่าสุทธิของครัวเรือนและองค์กรไม่แสวงหาผลกำไร

มูลค่าสุทธิของครัวเรือนและองค์กรไม่แสวงหาผลกำไรในสหรัฐอเมริกาได้รับการเผยแพร่โดยธนาคารกลางสหรัฐในรายงานชื่อFlow of Funds [ 158 ] ณสิ้นไตรมาสที่สามของปีงบประมาณ 2555 มูลค่านี้อยู่ที่ 64.8 ล้านล้านดอลลาร์สหรัฐ ณ สิ้นไตรมาสแรกของปีงบประมาณ 2557 มูลค่านี้อยู่ที่ 95.5 ล้านล้านดอลลาร์สหรัฐ[ 159 ]ณ ไตรมาสที่สี่ของปี 2567 มูลค่าสุทธิของครัวเรือนและองค์กรไม่แสวงหาผลกำไรแตะระดับ 172.7 ล้านล้านดอลลาร์สหรัฐ ซึ่งส่วนใหญ่เกิดจากการเพิ่มขึ้นของมูลค่าหุ้นของบริษัทและอสังหาริมทรัพย์[ 160 ]

ปริมาณเงินหมุนเวียน

มาตรวัดที่ใช้กันทั่วไปมากที่สุด ได้แก่ M0 (แคบที่สุด), M1, M2 และ M3 ในสหรัฐอเมริกา ธนาคารกลางสหรัฐ (Federal Reserve) ได้กำหนดนิยามไว้ดังนี้:

| วัด | คำนิยาม |

|---|---|

| เอ็ม0 | มูลค่ารวมของ เงินสดทั้งหมดบวกกับบัญชีที่ธนาคารกลางที่สามารถแลกเปลี่ยนเป็นเงินสดได้ |

| เอ็ม1 | M0 + ส่วนของ M0 ที่เก็บไว้เป็นเงินสำรองหรือเงินสดในตู้นิรภัย + จำนวนเงินในบัญชีเงินฝากกระแสรายวัน ("บัญชีเช็ค" หรือ "บัญชีเดินสะพัด") |

| เอ็ม2 | M1 + บัญชีออมทรัพย์ ส่วนใหญ่ บัญชีตลาดเงินและเงินฝากประจำจำนวนน้อย ( ใบรับรองเงินฝากต่ำกว่า 100,000 ดอลลาร์) |

| เอ็ม3 | M2 + ตราสารหนี้ระยะสั้นอื่นๆ ทั้งหมด, เงินฝากยูโรดอลลาร์และข้อตกลงซื้อคืน |

ธนาคารกลางสหรัฐหยุดเผยแพร่สถิติ M3 ในเดือนมีนาคม พ.ศ. 2549 โดยระบุว่าการรวบรวมข้อมูลมีค่าใช้จ่ายสูงแต่ไม่ได้ให้ข้อมูลที่เป็นประโยชน์อย่างมีนัยสำคัญ[ 161 ]มาตรการปริมาณเงินอีกสามมาตรการยังคงได้รับการเผยแพร่โดยละเอียดต่อไป

ดัชนีราคาการใช้จ่ายเพื่อการบริโภคส่วนบุคคล

ดัชนีราคาการใช้จ่ายเพื่อการบริโภคส่วนบุคคลหรือเรียกสั้นๆ ว่า ดัชนีราคา PCE เป็นมาตรวัดหนึ่งของมูลค่าของเงิน ดัชนีนี้เป็นตัวชี้วัดระดับประเทศของสหรัฐอเมริกาที่แสดงถึงการเพิ่มขึ้นของราคาสินค้าอุปโภคบริโภคส่วนบุคคลภายในประเทศโดยเฉลี่ย โดยใช้ข้อมูลที่หลากหลาย รวมถึงดัชนีราคาผู้บริโภคของสหรัฐอเมริกาและดัชนีราคาผู้ผลิตของสหรัฐอเมริกาดัชนีนี้คำนวณจากส่วนประกอบที่ใหญ่ที่สุดของผลิตภัณฑ์มวลรวมภายในประเทศ ใน บัญชีรายได้และผลิตภัณฑ์แห่งชาติของ BEA ซึ่งก็คือการใช้จ่ายเพื่อการบริโภคส่วนบุคคล

หนึ่งในบทบาทหลักของเฟดคือการรักษาเสถียรภาพราคา ซึ่งหมายความว่าความสามารถของเฟดในการรักษาอัตราเงินเฟ้อให้อยู่ในระดับต่ำถือเป็นมาตรวัดความสำเร็จในระยะยาวของพวกเขา[ 162 ]แม้ว่าเฟดจะไม่จำเป็นต้องรักษาอัตราเงินเฟ้อให้อยู่ในช่วงที่กำหนด แต่เป้าหมายระยะยาวสำหรับการเติบโตของดัชนีราคา PCE อยู่ระหว่าง 1.5 ถึง 2 เปอร์เซ็นต์[ 163 ]มีการถกเถียงกันในหมู่นักกำหนดนโยบายว่าธนาคารกลางสหรัฐควรมีนโยบายกำหนดเป้าหมายเงินเฟ้อ ที่เฉพาะเจาะจงหรือไม่ [ 164 ]

ภาวะเงินเฟ้อและเศรษฐกิจ

นักเศรษฐศาสตร์กระแสหลักส่วนใหญ่เห็นด้วยกับอัตราเงินเฟ้อที่ต่ำและคงที่[ 165 ]หัวหน้านักเศรษฐศาสตร์และที่ปรึกษาของธนาคารกลางสหรัฐสำนักงานงบประมาณรัฐสภาและสภาที่ปรึกษาเศรษฐกิจ [ 166 ] [ 167 ]ไดแอน ซี. สวองค์สังเกตในปี 2022 ว่า "จากมุมมองของเฟด คุณต้องจำไว้ว่าเงินเฟ้อก็เหมือนมะเร็ง ถ้าคุณไม่จัดการกับมันตอนนี้ด้วยสิ่งที่อาจจะเจ็บปวด คุณอาจมีสิ่งที่แพร่กระจายและเรื้อรังมากขึ้นในภายหลัง" [ 168 ]

อัตราเงินเฟ้อ ต่ำ (ตรงข้ามกับศูนย์หรือติดลบ ) อาจช่วยลดความรุนแรงของภาวะ เศรษฐกิจถดถอยได้ โดยทำให้ตลาดแรงงานสามารถปรับตัวได้เร็วขึ้นในช่วงเศรษฐกิจตกต่ำ และลดความเสี่ยงที่กับดักสภาพคล่องจะขัดขวางนโยบายการเงินจากการรักษาเสถียรภาพของเศรษฐกิจ[ 169 ]โดยปกติแล้ว หน้าที่ในการรักษาอัตราเงินเฟ้อให้ต่ำและคงที่นั้น มักจะมอบให้แก่ หน่วยงาน ด้าน นโยบาย การเงิน

งบประมาณ

ธนาคารกลางสหรัฐ (Federal Reserve) ได้รับเงินทุนด้วยตนเอง รายได้กว่า 90% ของธนาคารกลางสหรัฐมาจากการดำเนินงานในตลาดเปิด โดยเฉพาะดอกเบี้ยจากพอร์ตการลงทุนในหลักทรัพย์ของกระทรวงการคลัง รวมถึง "กำไร/ขาดทุนจากเงินทุน" ที่อาจเกิดขึ้นจากการซื้อ/ขายหลักทรัพย์และอนุพันธ์ของหลักทรัพย์เหล่านั้น ซึ่งเป็นส่วนหนึ่งของการดำเนินงานในตลาดเปิด ส่วนที่เหลือของรายได้มาจากการขายบริการทางการเงิน (การประมวลผลเช็คและการชำระเงินทางอิเล็กทรอนิกส์) และสินเชื่อหน้าต่างส่วนลด[ 170 ]

คณะกรรมการธนาคารกลางสหรัฐจัดทำรายงานงบประมาณปีละครั้งสำหรับรัฐสภา มีรายงานสองฉบับที่ให้ข้อมูลงบประมาณ รายงานฉบับใหญ่ที่มีชื่อว่า "รายงานประจำปี" ซึ่งแสดงรายการงบดุลทั้งหมดพร้อมรายรับและรายจ่าย รวมถึงกำไรหรือขาดทุนสุทธิ นอกจากนี้ยังมีข้อมูลเกี่ยวกับการจ้างงานทั่วทั้งระบบอีกด้วย ส่วนรายงานอีกฉบับหนึ่งซึ่งอธิบายรายละเอียดเพิ่มเติมเกี่ยวกับค่าใช้จ่ายในด้านต่างๆ ของระบบทั้งหมด เรียกว่า "รายงานประจำปี: การทบทวนงบประมาณ" [ 171 ]

การชำระเงินโอนเข้ากระทรวงการคลัง

ธนาคารกลางสหรัฐได้ส่งดอกเบี้ยที่ได้รับคืนให้กับกระทรวงการคลังสหรัฐสินทรัพย์ส่วนใหญ่ที่ธนาคารกลางสหรัฐถือครองคือพันธบัตรกระทรวงการคลังสหรัฐและหลักทรัพย์ค้ำประกันสินเชื่อ ที่อยู่อาศัย ซึ่งธนาคารกลางสหรัฐได้ซื้อเป็นส่วนหนึ่งของการผ่อนคลายเชิงปริมาณตั้งแต่ เกิด วิกฤตการณ์ทางการเงินในปี 2551ในปี 2565 ธนาคารกลางสหรัฐได้เริ่มใช้มาตรการกระชับเชิงปริมาณ (QT) และขายสินทรัพย์เหล่านี้และรับผลขาดทุนในตลาดพันธบัตรรอง ส่ง ผลให้คาดว่าเงินเกือบ 100 พันล้านดอลลาร์สหรัฐที่ธนาคารกลางสหรัฐเคยส่งคืนให้กับกระทรวงการคลังเป็นประจำทุกปีจะถูกระงับในช่วง QT [ 172 ] [ 173 ]

ในปี 2023 ธนาคารกลางสหรัฐรายงานรายได้สุทธิติดลบ 114.3 พันล้านดอลลาร์สหรัฐ[ 174 ]ซึ่งทำให้เกิดหนี้สินสินทรัพย์รอรับรู้ในงบดุลของธนาคารกลางสหรัฐ โดยบันทึกเป็น "ดอกเบี้ยจากพันธบัตรของธนาคารกลางสหรัฐที่ต้องจ่ายให้กระทรวงการคลังสหรัฐ" รวมเป็นเงิน 133.3 พันล้านดอลลาร์สหรัฐ[ 175 ]สินทรัพย์รอรับรู้คือจำนวนรายได้ส่วนเกินสุทธิที่ธนาคารกลางสหรัฐต้องรับรู้ก่อนที่จะสามารถส่งเงินต่อไปได้ สินทรัพย์รอรับรู้นี้ไม่มีผลกระทบต่อความสามารถของธนาคารกลางสหรัฐในการดำเนินนโยบายการเงินหรือปฏิบัติตามภาระผูกพัน[ 176 ]ธนาคารกลางสหรัฐประเมินว่าสินทรัพย์รอรับรู้นี้จะคงอยู่จนถึงกลางปี 2027 [ 177 ]

งบดุล

หนึ่งในกุญแจสำคัญในการทำความเข้าใจธนาคารกลางสหรัฐคืองบดุลของธนาคารกลางสหรัฐ (หรือรายงานงบดุล ) ตามมาตรา 11 ของพระราชบัญญัติธนาคารกลางสหรัฐคณะกรรมการบริหารของระบบธนาคารกลางสหรัฐจะเผยแพร่ "รายงานสรุปสถานะรวมของธนาคารกลางสหรัฐทั้งหมด" สัปดาห์ละครั้ง ซึ่งแสดงสถานะของธนาคารกลางสหรัฐแต่ละแห่งและรายงานสรุปรวมของธนาคารกลางสหรัฐทั้งหมด คณะกรรมการบริหารกำหนดให้โอนกำไรส่วนเกินของธนาคารกลางไปยังกระทรวงการคลังในรูปของดอกเบี้ยจากธนบัตรของธนาคารกลางสหรัฐ[ 178 ]

ธนาคารกลางสหรัฐจะเปิดเผยงบดุลทุกวันพฤหัสบดี[ 179 ]ด้านล่างนี้คืองบดุล ณ วันที่ 8 เมษายน 2564 (หน่วยเป็นพันล้านดอลลาร์):

| รายการ | จำนวน |

|---|---|

| หุ้นทองคำ | 11.04 |

| บัญชีใบรับรองสิทธิพิเศษในการถอนเงิน | 5.20 |

| สกุลเงินหมุนเวียนของกระทรวงการคลัง (เหรียญ) | 1.46 |

| หลักทรัพย์ ส่วนเกินและส่วนลดที่ยังไม่ได้ตัดจำหน่าย สัญญาซื้อคืน และเงินกู้ | 7550.43 |

| หลักทรัพย์ที่ถือครองโดยตรง | 7146.06 |

| หลักทรัพย์กระทรวงการคลังสหรัฐฯ | 4959.03 |

| บิลส์ | 326.04 |

| ตั๋วเงินและพันธบัตร มูลค่าที่ระบุไว้ | 4251.66 |

| ตราสารหนี้และพันธบัตรที่ปรับตามอัตราเงินเฟ้อ | 334.76 |

| ค่าชดเชยเงินเฟ้อ | 46.57 |

| หลักทรัพย์หนี้ของหน่วยงานรัฐบาลกลาง | 2.35 |

| หลักทรัพย์ค้ำประกันสินเชื่อที่อยู่อาศัย | 2184.68 |

| เบี้ยประกันภัยที่ยังไม่ได้ตัดจำหน่ายของหลักทรัพย์ที่ถือครองโดยตรง | 351.11 |

| ส่วนลดที่ยังไม่ได้ตัดจำหน่ายสำหรับหลักทรัพย์ที่ถือครองโดยตรง | -9.56 |

| ข้อตกลงการซื้อคืน | 0 |

| สินเชื่อ | 62.81 |

| มูลค่าสุทธิของพอร์ตการลงทุนของ Commercial Paper Funding Facility II LLC | 8.56 |

| มูลค่าพอร์ตการลงทุนสุทธิของ Corporate Credit Facilities LLC | 25.94 |

| มูลค่าสุทธิของพอร์ตการลงทุนของ MS Facilities LLC (โครงการให้สินเชื่อแก่ธุรกิจขนาดเล็กและขนาดกลาง) | 30.96 |

| มูลค่าพอร์ตการลงทุนสุทธิของ Municipal Liquidity Facility LLC | 11.41 |

| มูลค่าพอร์ตการลงทุนสุทธิของ TALF II LLC | 5.28 |

| รายการที่อยู่ระหว่างการรวบรวม | 0.04 |

| อาคารธนาคาร | 1.91 |

| การแลกเปลี่ยนสภาพคล่องของธนาคารกลาง | 0.87 |

| สินทรัพย์ที่กำหนดเป็นสกุลเงินต่างประเทศ | 21.37 |

| สินทรัพย์อื่น ๆ | 34.42 |

| สินทรัพย์รวม | 7708.88 |

| รายการ | จำนวน |

|---|---|

| ธนบัตรของธนาคารกลางสหรัฐ หักด้วยสินทรัพย์ของธนาคารกลางสหรัฐ | 2101.19 |

| ข้อตกลงการซื้อคืนแบบย้อนกลับ | 272.07 |

| เงินฝาก | 5234.02 |

| เงินฝากประจำที่ถือครองโดยสถาบันรับฝากเงิน | 0 |

| เงินฝากอื่น ๆ ที่สถาบันรับฝากเงินถือครองไว้ | 3944.06 |

| กระทรวงการคลังสหรัฐฯ บัญชีทั่วไป | 954.97 |

| เจ้าหน้าที่ต่างชาติ | 32.25 |

| เงินฝากอื่นๆ | 302.74 |

| รายการเงินสดที่พร้อมใช้งานในภายหลัง | 0.15 |

| เงินอุดหนุนจากกระทรวงการคลังสำหรับวงเงินสินเชื่อ | 51.78 |

| หนี้สินอื่น ๆ และเงินปันผลค้างจ่าย | 10.40 |

| หนี้สินรวม | 7669.62 |

| รายการ | จำนวน |

|---|---|

| เงินทุนที่ชำระแล้ว | 32.48 |

| ส่วนเกิน | 6.79 |

| ทุนอื่น ๆ | 0 |

| ทุนทั้งหมด | 39.27 |

| รายการ | จำนวน |

|---|---|

| หลักทรัพย์ที่ซื้อขายได้ซึ่งอยู่ในความดูแลของเจ้าหน้าที่ต่างประเทศและบัญชีระหว่างประเทศ | 3548.94 |

| หลักทรัพย์กระทรวงการคลังสหรัฐที่สามารถซื้อขายได้ | 3114.90 |

| หนี้ของหน่วยงานรัฐบาลกลางและหลักทรัพย์ค้ำประกันสินเชื่อที่อยู่อาศัย | 346.41 |

| หลักทรัพย์อื่น ๆ | 87.62 |

| หลักทรัพย์ที่ให้ยืมแก่ผู้ค้า | 40.45 |

| ค้างคืน | 40.45 |

| หลักทรัพย์กระทรวงการคลังสหรัฐฯ | 40.45 |

| หลักทรัพย์หนี้ของหน่วยงานรัฐบาลกลาง | 0 |

นอกจากนี้ งบดุลยังแสดงให้เห็นด้วยว่าสินทรัพย์ใดบ้างที่ใช้เป็นหลักประกันสำหรับพันธบัตร ของธนาคารกลางสหรัฐ

| รายการ | จำนวน |

|---|---|

| ธนบัตรธนาคารกลางสหรัฐที่ออกจำหน่าย | 2255.55 |

| น้อยกว่า: ธนบัตรที่ถือโดยธนาคาร FR | 154.35 |

| ธนบัตรของธนาคารกลางสหรัฐที่จะใช้เป็นหลักประกัน | 2101.19 |

| หลักประกันที่ใช้กับธนบัตรของธนาคารกลางสหรัฐ | 2101.19 |

| บัญชีใบรับรองทองคำ | 11.04 |

| บัญชีใบรับรองสิทธิพิเศษในการถอนเงิน | 5.20 |

| พันธบัตรกระทรวงการคลังสหรัฐฯ หนี้ของหน่วยงานรัฐ และหลักทรัพย์ค้ำประกันสินเชื่อที่อยู่อาศัยที่นำมาเป็นหลักประกัน | 2084.96 |

| ทรัพย์สินอื่นที่นำมาจำนำ | 0 |

ณ เดือนสิงหาคม พ.ศ. 2567 สินทรัพย์รวมในงบดุลของธนาคารกลางสหรัฐมีมูลค่า 7.139 ล้านล้านดอลลาร์สหรัฐ[ 180 ]

การวิจารณ์

ระบบธนาคารกลางสหรัฐ (Federal Reserve System) เผชิญกับคำวิพากษ์วิจารณ์ต่างๆ มาตั้งแต่เริ่มก่อตั้งในปี 1913 คำวิพากษ์วิจารณ์ที่พบบ่อยที่สุดบางส่วนมุ่งเน้นไปที่นโยบายการเงิน การขาดความโปร่งใส และบทบาทที่อาจทำให้ความไม่มั่นคงทางการเงินรุนแรงขึ้น[ 181 ]นักวิจารณ์โต้แย้งว่านโยบายขยายตัวของเฟด เช่น การลดอัตราดอกเบี้ยและการเพิ่มปริมาณเงิน อาจนำไปสู่ภาวะเงินเฟ้อ ฟองสบู่สินทรัพย์ และความบิดเบือนทางเศรษฐกิจ นักเศรษฐศาสตร์ที่มีชื่อเสียงอย่างมิลตัน ฟรีดแมนได้วิพากษ์วิจารณ์เฟดว่ามีส่วนทำให้เศรษฐกิจตกต่ำ รวมถึงบทบาทของเฟดในภาวะเศรษฐกิจตกต่ำครั้งใหญ่[ 28 ] บุคคลสำคัญในกลุ่ม เสรีนิยมเช่นรอน พอลได้ออกมาเรียกร้องให้เฟดมีความรับผิดชอบและความโปร่งใสมากขึ้น โดยสนับสนุนมาตรการต่างๆ เช่น การตรวจสอบธนาคารกลางสหรัฐเพื่อให้แน่ใจว่าเฟดทำหน้าที่เพื่อประโยชน์สาธารณะมากกว่าที่จะเป็นประโยชน์ต่อสถาบันการเงินขนาดใหญ่ นอกจากนี้ นักวิจารณ์บางคน รวมถึงแรนด์ พอลโต้แย้งว่าเฟดรับใช้ผลประโยชน์ของกลุ่มชนชั้นนำทางการธนาคารอย่างไม่สมส่วน เนื่องจากภูมิหลังของเจ้าหน้าที่หลายคนอยู่ในแวดวงการเงินและการธนาคาร ซึ่งอาจนำไปสู่ความขัดแย้งทางผลประโยชน์และนโยบายที่เอื้อประโยชน์ต่อวอลล์สตรีทมากกว่าเศรษฐกิจโดยรวม

อีกประเด็นหนึ่งที่ถูกวิพากษ์วิจารณ์คือ การที่ธนาคารกลางสหรัฐ (เฟด) ละทิ้งระบบมาตรฐานทองคำในปี 1971 ซึ่งหลายคนโต้แย้งว่ามีส่วนทำให้เกิดภาวะเงินเฟ้อในระยะยาวและการลดค่าของดอลลาร์สหรัฐ รอน พอล เชื่อว่าเฟดควรถูกยุบและแทนที่ด้วยการกลับไปใช้ระบบมาตรฐานทองคำ [ 31 ] ผู้สนับสนุนเศรษฐศาสตร์แบบออสเตรียเช่นลุดวิก ฟอน มิเซสและเมอร์เรย์ รอธบาร์ดเชื่อว่าการเปลี่ยนไปใช้สกุลเงินกระดาษทำให้ระบบการเงินไม่เสถียรและบั่นทอนเสถียรภาพทางการเงิน[ 182 ] การจัดการ วิกฤตการณ์ทางการเงินปี 2008ของธนาคารกลางสหรัฐก็เป็นจุดสนใจของการวิพากษ์วิจารณ์เช่นกัน โดยบางคนโต้แย้งว่าการตอบสนองของเฟด— การช่วยเหลือธนาคารขนาดใหญ่และสถาบันการเงิน—สร้างความเสี่ยงทางศีลธรรมและทำให้การล่มสลายทางเศรษฐกิจแย่ลง[ 183 ]

ในช่วงการระบาดของ COVID-19นโยบายของธนาคารกลางสหรัฐ เช่น การเพิ่มเงินสำรองของธนาคารการผ่อนคลายเชิงปริมาณ (QE)และการคงอัตราดอกเบี้ยไว้ใกล้ศูนย์จนถึงเดือนมีนาคม 2022 ได้รับการวิพากษ์วิจารณ์จากนักเศรษฐศาสตร์ โดยเฉพาะนักเศรษฐศาสตร์สายเงินตรานิยม ว่ามีส่วนอย่างมากต่ออัตราเงินเฟ้อที่พุ่งสูงขึ้นเป็นประวัติการณ์ในรอบครึ่งศตวรรษ[ 184 ] [ 185 ] [ 186 ]

ดูเพิ่มเติม

- ระบบสินเชื่อเพื่อการเกษตร

- แบบจำลองเฟด

- ตำรวจธนาคารกลางสหรัฐ

- การเผยแพร่สถิติของธนาคารกลางสหรัฐ

- ธนาคารฟรี

- กรีนสแปนใส่

- ประวัติการดำเนินการของคณะกรรมการตลาดเปิดกลางแห่งสหรัฐอเมริกา

- ประวัติศาสตร์ของธนาคารกลางในสหรัฐอเมริกา

- กระทรวงการคลังอิสระ

- กล่องใส่เงินตราที่ใช้ชำระหนี้ได้ตามกฎหมาย

- รายชื่อรายงานเศรษฐกิจจากหน่วยงานรัฐบาลสหรัฐฯ

- หมวด 12 แห่งประมวลกฎหมายสหรัฐอเมริกา

- หมวด 12 แห่งประมวลกฎหมายรัฐบาลกลาง

- ดัชนีราคาผู้บริโภคของสหรัฐอเมริกา

- คลังเก็บทองคำของสหรัฐอเมริกา —หรือที่รู้จักกันในชื่อ ฟอร์ต น็อกซ์

- รายชื่อธนาคารกลาง

- รายชื่อหน่วยงานกำกับดูแลทางการเงินแยกตามประเทศ

บรรณานุกรม

ล่าสุด

- Sarah Binder และ Mark Spindel. 2017. ตำนานแห่งความเป็นอิสระ: รัฐสภากำกับดูแลธนาคารกลางสหรัฐอย่างไร . สำนักพิมพ์มหาวิทยาลัยพรินซ์ตัน .

- คณะกรรมการบริหารระบบธนาคารกลางสหรัฐ (2005). ระบบธนาคารกลางสหรัฐ: วัตถุประสงค์และหน้าที่ (PDF) . เก็บถาวรจากต้นฉบับ(PDF)เมื่อวันที่ 11 มกราคม 2014

- คณะกรรมการบริหารระบบธนาคารกลางสหรัฐ (2006). ธนาคารกลางสหรัฐฉบับเข้าใจง่าย .จากธนาคารกลางสหรัฐสาขาเซนต์หลุยส์

- สำนักงานวิจัยรัฐสภาการเปลี่ยนแปลงอำนาจหน้าที่ของธนาคารกลางสหรัฐ: การวิเคราะห์ทางเศรษฐกิจ

- สำนักงานวิจัยรัฐสภาธนาคารกลางสหรัฐ: ทางเลือกนโยบายการเงินนอกระบบ

- คอนติ-บราวน์, ปีเตอร์. อำนาจและความเป็นอิสระของธนาคารกลางสหรัฐ ( สำนักพิมพ์มหาวิทยาลัยพรินซ์ตัน , 2016)

- เอปสไตน์, ลิตา และ มาร์ติน, เพรสตัน (2003). คู่มือฉบับสมบูรณ์สำหรับผู้เริ่มต้นเกี่ยวกับธนาคารกลางสหรัฐ . สำนักพิมพ์อัลฟา. ISBN 0-02-864323-2.

- ไกรเดอร์, วิลเลียม (1987) ความลับของวัด . ไซมอน แอนด์ ชูสเตอร์. ไอเอสบีเอ็น 0-671-67556-7หนังสือที่ไม่เน้นศัพท์เทคนิค อธิบายโครงสร้าง หน้าที่ และประวัติของธนาคารกลางสหรัฐ โดยเน้นเฉพาะช่วงที่พอล โวลเกอร์ดำรง ตำแหน่ง

- Hafer, RW ระบบธนาคารกลางสหรัฐ: สารานุกรม สำนักพิมพ์ Greenwood, 2005. 451 หน้า, 280 รายการ; ISBN 0-313-32839-0.

- Lavelle, Kathryn C. (2013) เงินและธนาคารในระบบการเมืองอเมริกัน นิวยอร์ก: สำนักพิมพ์มหาวิทยาลัยเคมบริดจ์ 978-1-107-60916-7 อธิบายกระบวนการทางการเมืองพื้นฐานที่เกี่ยวข้องกับธนาคารกลางสหรัฐในระบบที่กว้างขึ้นของรัฐสภาและฝ่ายบริหาร

- Meyer, Laurence H. (2004). วาระหนึ่งที่เฟด: มุมมองจากคนวงใน . HarperBusiness . ISBN 0-06-054270-5โดยมุ่งเน้นที่ช่วงเวลาตั้งแต่ปี 1996 ถึง 2002 โดยให้ความสำคัญกับการดำรงตำแหน่งประธานของอลัน กรีนสแปน ในช่วง วิกฤตการณ์ทางการเงินในเอเชียปี 1997 การเฟื่องฟูของตลาดหุ้นและผลกระทบทางการเงินหลังเหตุการณ์โจมตีเมื่อวันที่ 11 กันยายน 2001

- วูดเวิร์ด, บ็อบ. มาเอสโตร: เฟดของกรีนสแปนและภาวะเศรษฐกิจเฟื่องฟูของอเมริกา (2000) การศึกษาเกี่ยวกับกรีนสแปนในช่วงทศวรรษ 1990

ประวัติศาสตร์

- บรอซ, เจ. ลอว์เรนซ์ (1997). ต้นกำเนิดระหว่างประเทศของระบบธนาคารกลางสหรัฐ . สำนักพิมพ์มหาวิทยาลัยคอร์เนลล์. ISBN 9780801433320.

- Carosso, Vincent P. (1973). "The Wall Street Trust from Pujo through Medina". Business History Review . 47 : 421– 437. doi : 10.2307/3113365 . JSTOR 3113365. S2CID 154895813 .

- แชนด์เลอร์, เลสเตอร์ วี. (1971). นโยบายการเงินของอเมริกา, 1928–1941 . สำนักพิมพ์ฮาร์เปอร์ แอนด์ โรว์. ISBN 9780060412272.

- เอปสไตน์, เจอรัลด์; เฟอร์กูสัน, โทมัส (ธันวาคม 1984). "นโยบายการเงิน การชำระหนี้ และความขัดแย้งทางอุตสาหกรรม: การดำเนินงานตลาดเปิดของระบบธนาคารกลางสหรัฐในปี 1932" วารสารประวัติศาสตร์เศรษฐกิจ 44 : 957– 984. doi : 10.1017/S0022050700033040 . S2CID 154187176 .

- ฟรีดแมน, มิลตัน ; ชวาร์ตซ์, แอนนา จาคอบสัน (1963). ประวัติศาสตร์การเงินของสหรัฐอเมริกา, 1867–1960 . สำนักพิมพ์มหาวิทยาลัยพรินซ์ตัน .

- เฮตเซล, โรเบิร์ต แอล. ธนาคารกลางสหรัฐ: ประวัติศาสตร์ฉบับใหม่ (สำนักพิมพ์มหาวิทยาลัยชิคาโก, 2022) ออนไลน์

- Kubik, Paul J. (1996). "นโยบายธนาคารกลางสหรัฐในช่วงภาวะเศรษฐกิจตกต่ำครั้งใหญ่: ผลกระทบของทัศนคติระหว่างสงครามเกี่ยวกับการบริโภคและสินเชื่อผู้บริโภค" วารสารประเด็นทางเศรษฐกิจ 30 ( 3): 829– 842. doi : 10.1080/00213624.1996.11505838 .

- Link, Arthur (1956). Wilson: The New Freedom . สำนักพิมพ์มหาวิทยาลัยพรินซ์ตัน . หน้า 199–240 .

- ลิฟวิงสตัน, เจมส์. ที่มาของระบบธนาคารกลางสหรัฐ: เงิน ชนชั้น และทุนนิยมของบริษัท ค.ศ. 1890–1913 (1986)

- โลเวนสไตน์, โรเจอร์ (2015). ธนาคารของอเมริกา: การต่อสู้ครั้งยิ่งใหญ่เพื่อสร้างธนาคารกลางสหรัฐ . สำนักพิมพ์เพนกวิน . ISBN 978-0143109846.

- Marrs, Jim (2000). "ความลับของเงินและระบบธนาคารกลางสหรัฐ". การปกครองด้วยความลับ : 64– 78.

- เมย์ฮิว, แอนน์. "อุดมการณ์และภาวะเศรษฐกิจตกต่ำครั้งใหญ่: ประวัติศาสตร์การเงินที่เขียนขึ้นใหม่" วารสารประเด็นเศรษฐกิจ17 (มิถุนายน 1983): 353–360.

- เมลท์เซอร์, อัลลัน เอช. (2004). ประวัติศาสตร์ของธนาคารกลางสหรัฐ เล่ม 1: 1913–1951 . สำนักพิมพ์มหาวิทยาลัยชิคาโก. ISBN 978-0-226-51999-9.(ปกแข็ง) และISBN 978-0-226-52000-1(กระดาษ).

- เมลท์เซอร์, อัลลัน เอช. (2009). ประวัติศาสตร์ของธนาคารกลางสหรัฐ เล่ม 2: เล่ม 1, 1951–1969 . สำนักพิมพ์มหาวิทยาลัยชิคาโก. ISBN 978-0-226-52001-8.

- เมลท์เซอร์, อัลลัน เอช. (2009). ประวัติศาสตร์ของธนาคารกลางสหรัฐ เล่ม 2: เล่ม 2, 1969–1985 . สำนักพิมพ์มหาวิทยาลัยชิคาโก. ISBN 978-0-226-51994-4.

- มัลลินส์, ยูสเตซ ซี. ความลับของธนาคารกลางสหรัฐ , 1952. จอห์น แมคลาฟลิน. ISBN 0-9656492-1-0.

- Roberts, Priscilla. 'Quis Custodiet Ipsos Custodes?' บิดาผู้ก่อตั้งระบบธนาคารกลางสหรัฐและการเงินของฝ่ายสัมพันธมิตรในสงครามโลกครั้งที่หนึ่ง" Business History Review (1998) 72: 585–603.

- Rothbard, Murray (2007). ข้อโต้แย้งต่อเฟด . สถาบันลุดวิก ฟอน มิเซส . ISBN 978-1467934893.

- ชูลล์, เบอร์นาร์ด. "สาขาที่สี่: การก้าวขึ้นสู่อำนาจและอิทธิพลอย่างไม่น่าเชื่อของธนาคารกลางสหรัฐ" (2005) ISBN 1-56720-624-7.

- สไตน์ดล์, แฟรงค์ จี. การตีความภาวะเศรษฐกิจตกต่ำครั้งใหญ่ในเชิงการเงิน (1995)

- เทมิน, ปีเตอร์ (1976). แรงกดดันทางการเงินเป็นสาเหตุของภาวะเศรษฐกิจตกต่ำครั้งใหญ่หรือไม่? . ดับเบิลยู. นอร์ตัน แอนด์ คอมพานี . ISBN 978-0393092097.

- เวลส์, โดนัลด์ อาร์. ระบบธนาคารกลางสหรัฐ: ประวัติศาสตร์ (2004)

- เวสต์, โรเบิร์ต เครก. การปฏิรูปธนาคารและธนาคารกลางสหรัฐ, 1863–1923 (1977).

- Wicker, Elmus. "การพิจารณานโยบายของธนาคารกลางสหรัฐฯ ในช่วงภาวะเศรษฐกิจตกต่ำปี 1920–1921 อีกครั้ง" วารสารประวัติศาสตร์เศรษฐกิจ (1966) 26: 223–238

- วิคเกอร์, เอลมัส. นโยบายการเงินของธนาคารกลางสหรัฐ, 1917–33. (1966).

- วิคเกอร์, เอลมัส. การถกเถียงครั้งสำคัญเกี่ยวกับการปฏิรูปธนาคาร: เนลสัน อัลดริช และต้นกำเนิดของธนาคารกลางสหรัฐสำนักพิมพ์มหาวิทยาลัยโอไฮโอสเตท , 2005

- วูด, จอห์น เอช. ประวัติศาสตร์ของธนาคารกลางในสหราชอาณาจักรและสหรัฐอเมริกา (2005)

- วูสช์เนอร์, ซิลวาโน เอ. การวางแผนนโยบายการเงินในศตวรรษที่ 20: เฮอร์เบิร์ต ฮูเวอร์ และเบนจามิน สตรอง, 1917–1927 . สำนักพิมพ์กรีนวูด (1999).

อ่านเพิ่มเติม

- Smialek, Jeanna (2023). ไร้ขีดจำกัด: ธนาคารกลางสหรัฐฯ รับมือกับวิกฤตยุคใหม่ . นิวยอร์ก: Alfred A. Knopf. ISBN 9780593320235. OCLC 1322058230 .

ลิงก์ภายนอก

คำจำกัดความจากวิกิพีเดีย

คำจำกัดความจากวิกิพีเดีย สื่อจากคอมมอนส์

สื่อจากคอมมอนส์ คำคมจากวิกิคำคม

คำคมจากวิกิคำคม ข้อความจาก Wikisource

ข้อความจาก Wikisource ตำราเรียนจากวิกิบุ๊ก

ตำราเรียนจากวิกิบุ๊ก แหล่งข้อมูลจาก Wikiversity

แหล่งข้อมูลจาก Wikiversity

- เว็บไซต์อย่างเป็นทางการ

- ระบบธนาคารกลางสหรัฐในวารสารของรัฐบาลกลาง

- เอกสารของระบบธนาคารกลางสหรัฐในหอจดหมายเหตุแห่งชาติ (กลุ่มเอกสารหมายเลข 82)

สรุปเนื้อหา

ข้อมูลสำคัญจากบทความ

ข้อมูลสำคัญเกี่ยวกับ ธนาคารกลางสหรัฐ

ระบบ ธนาคารกลางสหรัฐ (มักย่อว่า ธนาคารกลางสหรัฐ หรือเรียกสั้น ๆ ว่า เฟด ) คือ ระบบ ธนาคารกลาง ของ สหรัฐอเมริกา ก่อตั้งขึ้นเมื่อวันที่ 23 ธันวาคม ค.ศ.

วัตถุประสงค์

ก่อนการก่อตั้งระบบธนาคารกลางสหรัฐ สหรัฐอเมริกาประสบกับวิกฤตการณ์ทางการเงินหลายครั้ง วิกฤตการณ์ที่รุนแรงเป็นพิเศษในปี 1907 ทำให้รัฐสภาต้องออก กฎหมายธนาคารกลางสหรัฐ ในปี 1913 แรงจูงใจหลักที่ประกาศไว้สำหรับการสร้างระบบธนาคารกลางสหรัฐคือการแก้ไขปัญหา...

ธนาคารที่มีการสำรองเศษส่วน

โดยปกติธนาคารจะลงทุนเงินส่วนใหญ่ที่ได้รับจากผู้ฝากเงิน อย่างไรก็ตาม สถาบันการธนาคารในสหรัฐอเมริกาจะต้องสำรองเงินไว้—ซึ่งเป็นจำนวนเงินและเงินฝากในธนาคารอื่น—ในสัดส่วนที่เท่ากับเศษส่วนของจำนวนหนี้สินเงินฝากของธนาคารที่ต้องจ่ายให้กับลูกค้า การปฏิบัตินี้เรียกว่า...

ธนาคารกลาง

ในฐานะ ธนาคารกลาง ของสหรัฐอเมริกา เฟด (Fed) ทำหน้าที่เป็นทั้ง ธนาคารของธนาคารพาณิชย์ และธนาคารของรัฐบาล ในฐานะธนาคารของธนาคารพาณิชย์ เฟดช่วยรับประกันความปลอดภัยและประสิทธิภาพของระบบการชำระเงิน ในฐานะธนาคารของรัฐบาลหรือ ตัวแทนทางการเงิน...